弹性体涂层面料市场

弹性体涂层面料的市场规模,份额,增长和行业分析,按应用(运输,保护服,工业,屋顶,震撼力和檐篷及其他),按类型(有机硅,热塑性聚氨酯,橡胶,热塑性烯烃)和区域分析,区域分析,区域分析, 2024-2031

页面: 120 | 基准年: 2023 | 发布: 2024年8月 | 作者: Swati J. | 最近更新: 2026年2月

立即咨询

页面: 120 | 基准年: 2023 | 发布: 2024年8月 | 作者: Swati J. | 最近更新: 2026年2月

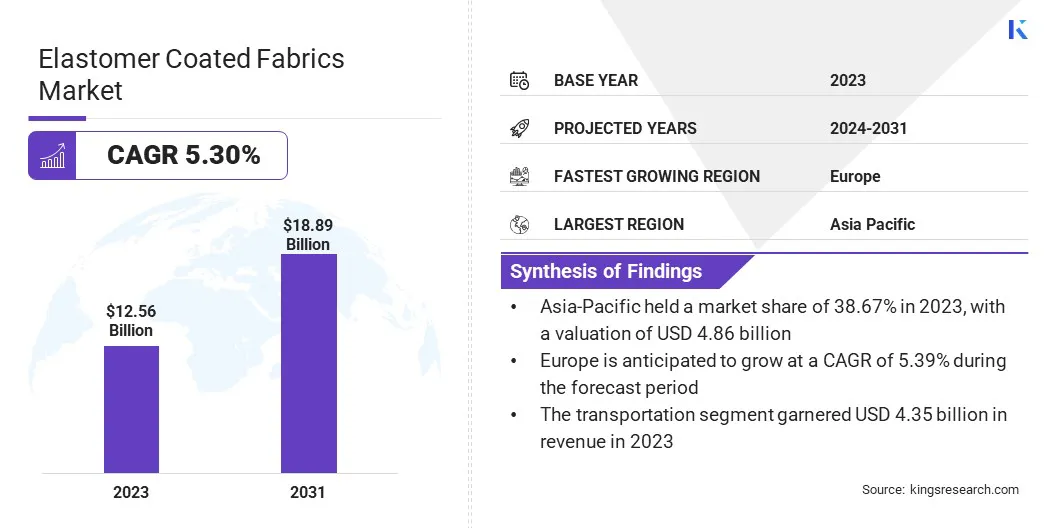

全球弹性体涂层面料的市场规模在2023年的价值为1,25.6亿美元,预计到2031年,在2024年的131.6亿美元增加到188.9亿美元,在预测期内的复合年增长率为5.30%。由于它们在汽车,医疗保健和工业领域的应用不断扩大,因此市场正在扩大。

这种增长归因于这些材料的耐用性和灵活性。材料技术的创新正在提高性能,而对可持续解决方案的不断增长的需求正在促使环保涂料的开发。此外,对高质量保护材料的需求日益增长,制造过程中的进步正在推动市场的增长和扩大应用领域。

在工作范围内,该报告包括大陆农业,Low&Bonar,Omnova Solutions,Saint-Gobain,Saint-Gobain,Seaman Corporation,Serge Ferrari,Sioen Industries,SRF Limited,Fenner Precision,Trelleborg等公司提供的解决方案。

弹性涂层织物市场的增长幅度显着增长,这主要是由于各个行业需求不断增长。使用硅树脂和热塑性聚氨酯织物的使用量是一个关键因素,尤其是在汽车组件的制造中,包括车身侧面成型件,内部装饰物,仪表板,仪表板,座椅盖和驱动皮带。

这些材料的特性非常受欢迎,包括耐磨性和柔韧性,从而提高了汽车零件的耐用性和性能。此外,在工业和消费品中的应用程序不断增长,强调了弹性体涂层面料的多功能效用,从而支持市场扩张。

弹性体涂层织物是一种用一层处理的纺织品弹性体,例如天然或合成橡胶,以增强其性能特征。该涂层为织物提供了诸如柔韧性,耐用性,防水性以及针对环境因素(包括紫外线辐射和化学物质)的保护。

弹性体涂层面料通常用于需要高性能材料的应用中,包括汽车内部,医疗防护装备和工业设备。涂料过程通常涉及通过浸入,喷涂或层压等方法将弹性体应用于织物,从而确保两种材料之间的牢固键。

不断上升的投资和战略收购大大推动了弹性涂层面料市场的增长

通过使公司能够提高生产能力并创新产品产品,对技术和基础设施的金融投资增加正在刺激市场增长。这项投资支持了先进的制造工艺和尖端材料的开发,从而导致更高质量的弹性涂层面料,从而促进市场的扩展。

汽车和运输部门对耐用和灵活材料的需求不断增长,这推动了市场的增长。这些部门需要承受极端条件的材料,例如高温,磨损和化学暴露,同时保持柔韧性和耐用性。弹性体涂层面料符合这些要求,使其非常适合诸如座椅盖,安全气囊,卡车篷布和可转换屋顶等应用。

此外,对车辆美学和内部舒适度的关注不断增加,这增强了这些高级材料的采用。随着汽车和运输行业在全球范围内继续扩展,对高性能弹性体涂层织物的需求有望增长。

弹性体涂层面料市场的开发受到原材料价格波动和严格的环境法规的影响。弹性体和其他关键投入的成本的波动会影响生产费用和盈利能力,而对可持续材料的监管要求则需要在研发中进行大量投资。

为了解决这些问题,主要参与者正在多元化其采购策略并优化生产过程以管理成本。他们进一步专注于开发环保的弹性体涂料,并采用可持续制造实践来遵守法规。与供应商的战略合作伙伴关系和创新投资有助于稳定供应链,并减轻这些市场挑战的影响。

医疗保健行业中弹性体涂层织物用于保护性服装和医疗设备的不断上升,这显着促进了市场的增长。医疗保健专业人员需要对病原体,化学物质和体液提供优越的材料,同时还可以确保舒适性和灵活性。

弹性体涂层织物提供了这些基本品质,使其非常适合在手术礼服,手套,口罩和医疗窗帘等物品中使用。此外,这些织物还用于生产医疗设备覆盖和充气设备,在这种设备中,耐用性和耐磨性是必不可少的。随着医疗保健行业继续优先考虑安全性和卫生,对高质量弹性体涂层织物的需求正在增加。

由严格的环境法规和不断发展的消费者偏好刺激的环保且可持续的弹性涂层面料的开发已成为市场上的重要趋势。制造商越来越专注于生产最大程度地降低环境影响的涂料。

他们使用生物降解或可回收材料来满足调节标准并减少其碳足迹。这次转变是为了回应在购买决策中优先考虑可持续性的消费者的意识。基于生物的弹性体和水基涂料等创新正在获得巨大的牵引力,在环境友好的同时提供了与传统材料相当的性能。

根据应用,类型和地理位置对全球市场进行细分。

根据应用,市场被归类为运输,保护服,工业,屋顶,恐惧和檐篷,家具和座位等。该运输部门于2023年领导了弹性体涂层织物市场,估值为43.5亿美元。

这些织物的耐用性,灵活性和对恶劣条件的抵抗力所重视,使其非常适合诸如座椅盖,安全气囊和防护盖等应用。汽车生产的扩展和汽车设计的进步正在促进这一需求。

此外,弹性体涂层的面料可增强公共交通座椅和覆盖物的安全性和寿命。随着对车辆性能和美学的关注,运输部门预计将见证大幅增长。

基于类型,市场分为硅树脂,热塑性聚氨酯,橡胶和热塑性烯烃。硅胶细分市场在2023年捕获了最大的弹性体涂层面料市场份额,为41.56%。涂有硅酮的织物非常适合在航空航天,汽车和制造等多元化行业进行苛刻应用。

在航空航天中,它们用于绝缘和保护性盖,而汽车部门则从其应用中受益垫圈和密封。工业应用包括保护齿轮和输送带,利用硅胶的耐化学性和不粘性能。有机硅技术和对高性能材料需求不断增长的进步正在支持该细分市场的增长。

根据地区,全球市场分为北美,欧洲,亚太地区,MEA和拉丁美洲。

在2023年,在全球市场上,亚太弹性涂层面料市场份额约为38.67%,估值为48.6亿美元。区域市场从强大的工业基础和持续的技术进步中受益,汽车制造商使用这些织物来增强安全性和性能。

航空航天应用进一步加强了这种增长,这是由于需要耐用,耐耐热的材料。医疗保健行业的扩展进一步有助于这种增长,因为弹性体涂层的织物越来越多地用于保护性服装和医疗设备。此外,监管压力正在促进采用可持续解决方案,促使对环保材料的创新并刺激区域市场的扩张。

预计欧洲将在预测期内以5.39%的复合年增长率看到显着增长。欧洲对高性能材料的需求得到了汽车行业对先进车辆内部和安全特征的需求不断上升的增强,而航空航天行业则需要耐用,耐温温度的织物。

工业应用包括保护齿轮和输送带,并支持欧洲对先进制造的焦点的支持。此外,由于严格的环境法规,市场正在目睹对可持续和环保材料的需求增加。公司正在大力投资研发,以开发创新的高性能解决方案,将欧洲确立为弹性体涂层面料的主要市场。

全球弹性涂层面料市场报告将提供有价值的见解,重点是该行业的分散性质。杰出的参与者专注于几种关键的业务策略,例如合作伙伴关系,合并和收购,产品创新和合资企业,以扩大其产品组合并增加不同地区的市场份额。

公司正在实施有影响力的战略举措,例如扩大服务,投资研发(R&D),建立新的服务交付中心以及优化其服务交付过程,这可能为市场增长创造新的机会。

关键行业发展

通过应用

按类型

按地区

常见问题