直接空气捕获市场

直接空气捕获市场规模、份额、增长和行业分析,按技术(固体 DAC、非固体 DAC、电化学 DAC)、按应用(碳捕获和封存 (CCS)、碳捕获利用和封存 (CCUS))以及区域分析, 2024-2031

页面: 140 | 基准年: 2023 | 发布: 2025年5月 | 作者: Versha V. | 最近更新: 2026年2月

立即咨询

页面: 140 | 基准年: 2023 | 发布: 2025年5月 | 作者: Versha V. | 最近更新: 2026年2月

该市场是指专注于直接从大气中捕获二氧化碳 (CO2) 的技术的行业。它包括开发和部署可扩展的二氧化碳去除解决方案以缓解气候变化的公司。

该市场还涵盖二氧化碳储存和利用等领域。该报告概述了推动市场的主要因素,以及预测期内塑造行业的竞争格局。

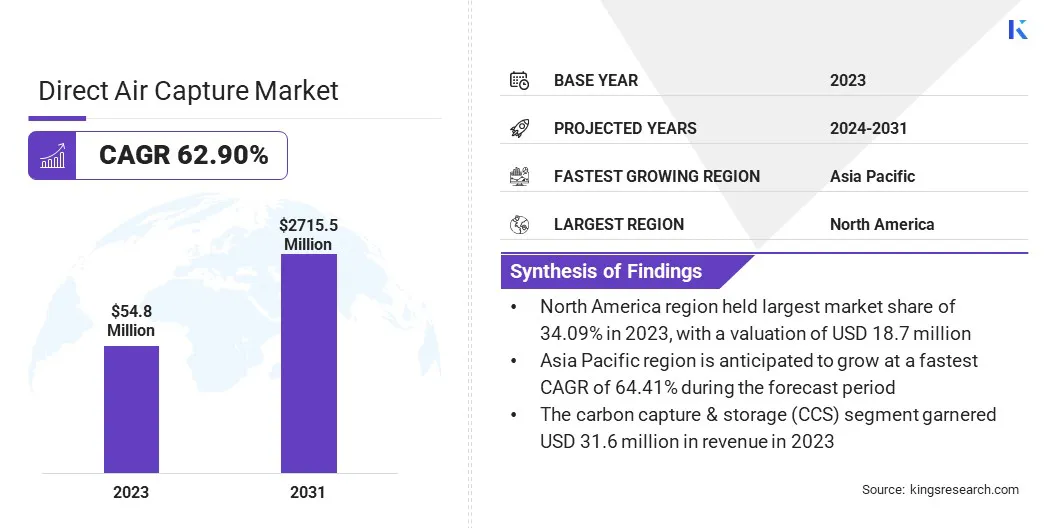

2023年全球直接空气捕获市场规模为5480万美元,预计将从2024年的8920万美元增长到2031年的27.155亿美元,预测期内复合年增长率为62.90%。

直接空气捕获行业的主要公司有 Climeworks、Heirloom Carbon Technologies、Zero Carbon Systems、Carbon Engineering ULC.、Skytree.、Soletair Power、Avnos, Inc.、Noya PBC、RepAir、Svante Technologies Inc.、AspiraDAC Pty Ltd、Carbon Clean、Mission Zero Technologies、Twelve Benefit Corporation 和 Mosaic Materials Inc.。

全球碳排放量的增加加剧了对可扩展碳去除技术的需求。直接空气捕获 (DAC) 系统作为减少大气二氧化碳的可行解决方案而受到关注,特别是在重工业、航空和海运等难以脱碳的行业。这推动了 DAC 技术的投资和部署增加,以支持长期气候目标和监管合规性。

市场驱动力

减缓气候变化的目标

政府为实现净零排放目标而采取的越来越多的举措正在推动市场发展。 DAC 技术越来越被认为是一种可扩展且高效的解决方案,可去除大气中过量的二氧化碳,有助于支持长期缓解战略并推进全球脱碳目标。

市场挑战

对技术相关高成本的担忧

由于与技术部署和可扩展性相关的高资本和运营成本,全球直接空气捕获市场面临着重大挑战。当前的系统是能源密集型的,需要先进的基础设施,使得大规模实施成本高昂且具有挑战性。

为了应对这些挑战,主要参与者正致力于提高能源效率、开发具有成本效益的材料和优化捕获过程。此外,市场参与者正在利用政府激励措施,包括税收抵免和补贴,进一步提高项目经济效益。

市场趋势

技术进步

随着公司专注于提高运营效率、最大限度地减少能源需求和降低总体成本,全球市场正在经历重大的技术进步。主要进步包括开发创新的吸附剂材料和改进的捕获工艺,以增强 DAC 系统的可扩展性和有效性。

这些创新使系统能够使用更少的能源从大气中提取更多的二氧化碳,从而使更大规模的部署变得更加可行。因此,DAC 技术正在从试验阶段过渡到商业上可行的解决方案。

它们改进的性能和成本效率使它们成为全球碳清除战略的关键工具,支持气候目标和净零目标。

|

分割 |

细节 |

|

按技术 |

固体-DAC、非固体-DAC、电化学-DAC |

|

按申请 |

碳捕集与封存(CCS)、碳捕集利用与封存(CCUS) |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

市场细分:

按地区划分,全球市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

2023年,北美直接空气捕获市场份额在全球市场中的份额约为34.09%,估值为1870万美元。这种主导地位归因于对清洁技术的大量投资。该地区受益于强大的金融支持,包括风险投资和政府激励措施。

这个强大的融资生态系统推动创新,实现可扩展的 DAC 解决方案,并使北美成为推进碳去除技术的领导者。

亚太地区预计在预测期内实现显着增长,复合年增长率高达 64.41%。快速的工业化、不断提高的环保意识以及政府对碳减排技术的大力支持推动了这一增长。

私营企业和政府增加清洁能源投资正在加速直接空气捕获(DAC)解决方案的开发。此外,强有力的政策支持和可持续发展驱动的法规正在进一步推动 DAC 技术在该地区的采用。

直接空气捕获市场是由主要参与者之间的战略收购决定的。领先公司正在通过收购创新的 DAC 技术公司来巩固其市场地位,提高其碳捕获和存储能力。这些战略举措加速了技术进步,扩大了市场范围,并使公司能够在快速发展的 DAC 市场中实现持续增长。

最新进展(合作伙伴)

常见问题