数字造船厂市场

数字造船厂的市场规模,份额,增长和行业分析,造船厂类型(商业,军事),技术(AR/VR,数字双胞胎和仿真,增材制造等),通过流程(研究与开发,设计与工程等),数字化水平,区域分析,区域分析,以及区域分析水平 2024-2031

页面: 200 | 基准年: 2023 | 发布: 2025年2月 | 作者: Versha V. | 最近更新: 2026年2月

立即咨询

页面: 200 | 基准年: 2023 | 发布: 2025年2月 | 作者: Versha V. | 最近更新: 2026年2月

一家数字造船厂利用先进的技术来简化造船和维护,提高设计,构造和生命周期管理的效率,精度和自动化。

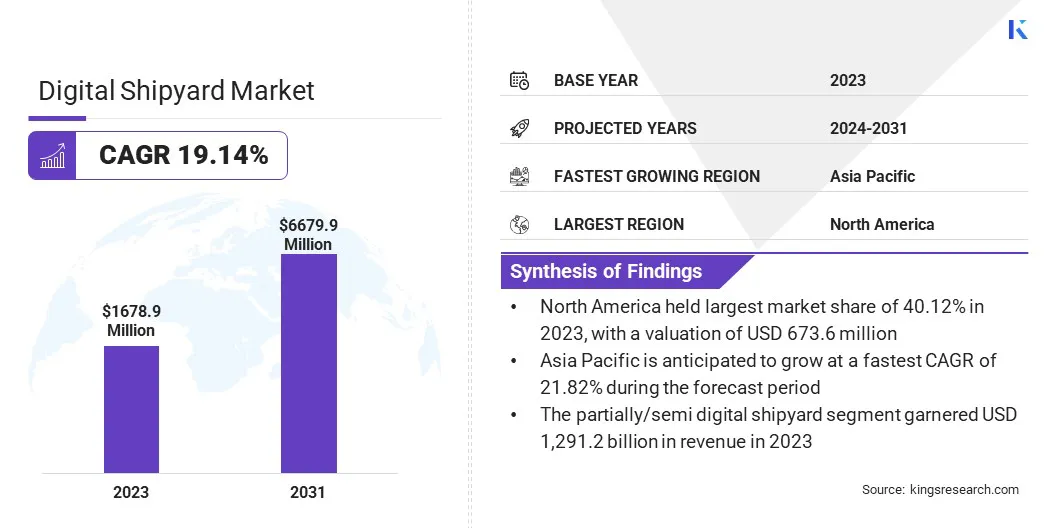

全球数字造船厂的市场规模在2023年价值16.789亿美元,预计在2024年的1,9.607亿美元增加到2031年的66.799亿美元,在预测期内的复合年增长率为19.14%。

该市场正在登记显着增长,这是由于采用高级技术(例如数字双胞胎,物联网,AI和造船和维护中的自动化。造船厂和海军组织正在投资智能制造解决方案,以提高效率,降低成本并改善船只生命周期管理。

在数字造船厂运营的主要公司是西门子AG,DassaultSystèmes,Samsung Group,Accenture,Shipconstructor Software Inc.,SAP SE,SAP SE,BAE Systems PLC,Schneider Electric,Schneider Electric,Wärtsiläcorporation,WärtsiläCorporation,Hexagon AB,Hexagon AB,Altair Engineering Inc.

对预测性维护,实时监控和数据驱动决策的需求正在推动大数据分析和基于云的解决方案的整合。

此外,政府关于海军现代化,海事行业的可持续发展努力以及对网络安全的需求不断增强,以保护数字造船厂基础设施免受网络威胁的影响,进一步加速了市场的扩张。

市场驱动力

“数字双胞胎技术的采用越来越多,正在扩大市场”

数字造船厂市场是由数字双胞胎技术的越来越多的采用驱动的,这使造船厂能够通过创建实时的虚拟船舶复制品来增强预测性维护,优化船舶性能并降低运营成本。

这项技术使造船商可以监视和分析船舶绩效,预测维护需求并优化运营效率。

数字双胞胎通过模拟现实世界的条件来帮助早期故障检测,减少停机时间并提高整体船舶的可靠性。此外,它们有助于优化燃油消耗和排放,从而有助于可持续性目标。

此外,对自主和智能船的需求不断增长,正在加速造船厂中数字解决方案的集成。随着对自主和远程操作的船只的兴趣,造船商正在整合先进的数字基础设施以支持这些下一代船只。

智能船只依靠AI,IoT和ML来增强导航,优化燃油效率并提高安全性。这种转变正在推动造船厂开发高级制造工艺,自动化船舶设计和数字监控系统。

市场挑战

“市场上的高成本和网络安全风险”

数字造船厂市场的主要挑战之一是实施高级技术(例如数字双胞胎,物联网和AI驱动系统)所需的高初始投资成本。造船厂需要升级其基础设施,购买专业软件并培训员工以适应新的数字工作流程。

对于较小和中型的造船商来说,这些成本可能会令人费解,从而延迟了数字解决方案的采用并限制了它们的竞争力。造船厂可以探索分阶段的采用策略,政府补贴以及与技术提供商的合作伙伴关系,以减轻财务负担。

另一个关键挑战是网络安全风险,因为数字造船厂依赖于互连的系统,基于云的平台和实时数据交换。这种增加的数字化使造船厂容易受到诸如黑客攻击,勒索软件攻击和数据泄露等网络威胁的影响,这些造船厂可能会破坏操作并损害敏感的海上数据。

公司必须实施强大的网络安全协议,例如端到端加密,连续网络监控和员工网络安全培训。

市场趋势

“数字化和可持续性改变市场”

数字造船厂市场正在登记重大的转变,这是由于物联网和大数据分析的进步以及对可持续性和绿色造船计划的强烈推动。

物联网传感器和大数据分析的集成正在通过实时监视设备,预测性维护和有效的资源分配来彻底改变造船业。这些技术通过数据驱动的见解提高了运营效率,降低停机时间并改善决策。

此外,该行业正在向可持续性转移,造船厂采用环保解决方案,例如AI驱动的燃油效率系统,氢和氨(例如氢和氨)以及优化的船体设计来减少碳排放。

随着全球排放法规的收紧,造船商正在拥抱数字化,以创造更聪明,更绿,更有效的船只。

|

分割 |

细节 |

|

由造船厂类型 |

商业,军事 |

|

通过技术 |

AR/VR,数字双胞胎和仿真,增材制造,物联网(IoT),人工智能(AI)和机器学习(ML),大数据和云计算,机器人和自动化,区块链,其他 |

|

按过程 |

研发,设计与工程,制造与计划,维护与支持,培训与仿真 |

|

通过数字化水平 |

完全数字造船厂,部分/半数字造船厂 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太地区:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

市场细分:

根据地区,该市场已分为北美,欧洲,亚太地区,中东和非洲以及拉丁美洲。

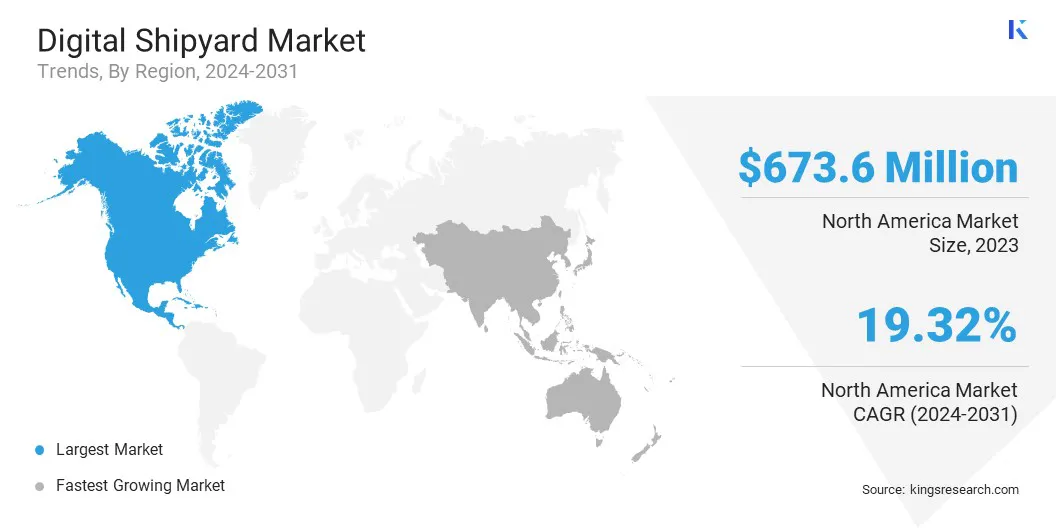

北美在2023年占40.12%的大量数字造船市场份额,估值为6.736亿美元。该地区的统治地位是由对海军现代化计划,领先的造船商的存在以及快速采用高级数字技术(例如AI,IoT和Digital Twin Solutions)的强大投资所驱动的。

美国领导着区域市场,该市场具有重要的政府和国防合同,支持造船和维护运营的数字化转型。此外,对自动造船厂和网络安全解决方案的需求为北美市场提供了市场。

预计亚太地区的数字造船厂有望获得最快的增长,预计在预测期内的复合年增长率为21.82%。这种迅速的扩张归因于中国,韩国和日本等国家的造船活动不断提高,这些活动正在大量投资于智能造船厂,以提高生产效率和全球竞争力。

在印度等新兴经济体中,行业4.0技术的采用不断上升,海上基础设施发展的政府倡议以及不断增长的国防预算进一步推动了对数字造船厂解决方案的需求。

随着该地区在商业和海军造船业中的强大影响力,亚太地区有望成为市场的关键增长枢纽。

数字造船厂行业的特征是许多参与者,包括成熟的公司和崛起的组织。市场上的主要参与者正在投资研发(R&D),将数字双胞胎,物联网,AI和自动化等尖端解决方案集成到造船厂运营中。

与海军国防机构,商业造船商和技术提供商的合作是扩大市场业务并增强数字转型能力的常见策略。

此外,公司正在专注于基于云的平台,网络安全增强和实时数据分析,以提高运营效率并降低船舶制造和维护的停机时间。

市场参与者还从事合并和收购,以增强其技术专业知识并扩大其地理足迹。随着对智能造船厂解决方案的需求不断增长,公司提供了针对特定造船厂需求的定制数字化服务,包括预测性维护,机器人驱动的自动化以及基于AR/VR的培训计划。

越来越重视可持续性和节能造船实践也在影响竞争,公司投资于环保数字解决方案以与监管标准保持一致。

最近的事态发展(并购/合作伙伴/协议/新产品发布)

常见问题