数字油田市场

数字油田市场规模,份额,增长和行业分析,按流程类型(生产优化,钻井优化,储层优化,其他),通过解决方案类型(硬件解决方案,软件和服务解决方案,数据存储解决方案),按应用程序(在岸上,离岸)和区域分析,以及区域分析, 2024-2031

页面: 170 | 基准年: 2023 | 发布: 2025年4月 | 作者: Versha V. | 最近更新: 2026年2月

立即咨询

页面: 170 | 基准年: 2023 | 发布: 2025年4月 | 作者: Versha V. | 最近更新: 2026年2月

市场包括技术,解决方案和过程,以通过数字整合提高石油和天然气运营的效率,安全性和生产率。

它包括跨上游操作各个阶段的活动,例如生产优化,储层优化,钻探优化以及其他相关过程,这些过程利用数字工具来实时监视,数据分析和自动化。

市场跨越了陆上和海上应用,反映了其在石油和天然气运营中各种地理和环境条件中的关键作用。该报告概述了主要的增长驱动因素,并得到了预期在预测期内影响市场发展的地区分析和监管框架的支持。

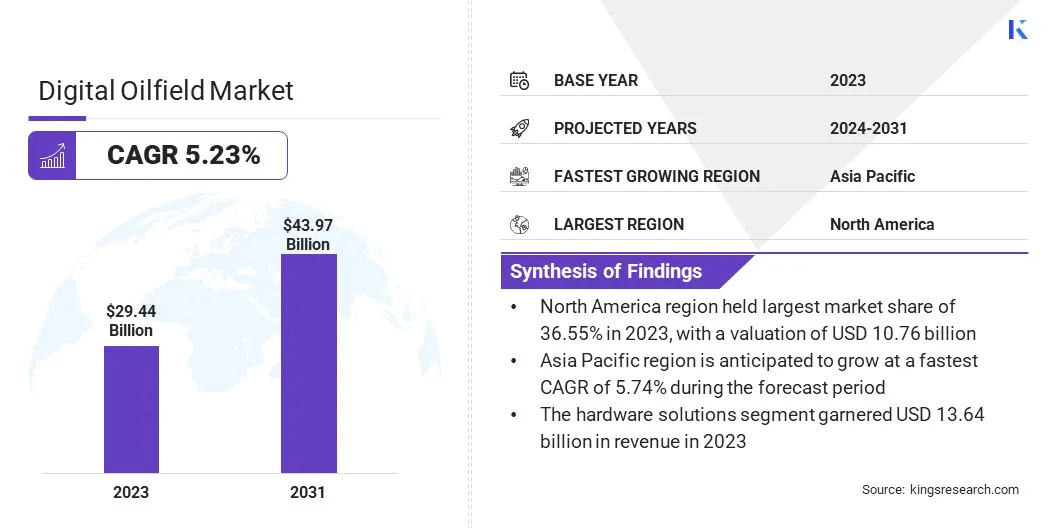

全球数字油田市场规模在2023年的价值为2944亿美元,预计将从2024年的307.8亿美元增长到2031年的439.7亿美元,在预测期内的复合年增长率为5.23%。

越来越多的关注对自动化工作流程和集成实时监控解决方案的关注,市场增长是推动的。此外,全球能源需求的激增,加上提高成熟领域恢复速率的必要性,这加剧了数字油田技术的采用。

在数字油田行业运营的主要公司是Digi International Inc.,Siemens,Halliburton,Viridien,Emerson Electric Co.,Baker Hughes Company,Nabors Industries Ltd.,SLB,Kongsberg,Kongsberg,Rockwell Automation,Rockwell Automation,Nov,Abb,Abb,Abb,Wenaterford,Wenaterford,Honeywell International Inc.和Pason Systems Corp.

由于对流程自动化以及AI驱动的实时监控解决方案的集成,市场正在扩大。这些技术使石油和天然气运营商能够利用大量的操作数据来增强决策,自动化常规程序,并在造成干扰之前预测潜在的故障。

AI模型分析了来自传感器和其他数字设备的连续数据,以跟踪设备健康,优化钻井活动并更好地管理储层性能。

市场驱动力

“越来越关注实时数据分析和远程监控”

数字油田市场的增长趋势,这是由于对实时数据分析和远程监控的需求不断增长。作为石油和天然气运营变得更加复杂和分散,运营商正在转向数字技术来监视资产,跟踪绩效并远程管理现场操作。

这使公司可以实时做出数据驱动的决策,提高运营效率并降低与人为错误相关的风险。此外,对基于云的解决方案的日益依赖能够更好地跨团队进行协作和数据共享,从而增强了监视生产的能力并简化了工作流程。

这些数字进步使运营商能够改善决策,优化资源分配并最大程度地减少停机时间,同时确保更好的安全性和遵守环境法规。

市场挑战

“与数字化相关的网络安全风险上升”

阻碍数字油田市场进步的重大挑战是与数字化增加有关的网络安全风险。随着石油和天然气公司采用更先进的数字技术,包括物联网设备,云平台和实时数据分析,它们越来越容易受到网络攻击的影响。

这些数字系统处理敏感的操作数据,使其成为可能破坏操作,损害专有信息或导致重大财务损失的黑客的主要目标。随着关键基础设施越来越多地连接到互联网,数据泄露,勒索软件攻击以及系统失败的风险继续上升。

可以通过实施强大的网络安全框架来解决这一挑战,这些框架包括高级加密方法,多因素身份验证和连续网络监控。

此外,集成AI驱动的安全系统可以帮助实时检测和防止潜在的威胁,从而确保数字油田系统保持安全和弹性,以防止不断发展的网络威胁。定期的安全审计,员工培训以及遵守国际网络安全标准可以进一步加强对数字资产的保护。

市场趋势

“人工智能融合的上升”

影响数字油田市场的一个重大趋势是AI逐渐融合以提高运营效率和决策。 AI技术,尤其是机器学习和深度学习,正在越来越多地部署,以分析数字油田系统生成的大量数据。

AI算法可以从传感器和监视设备中处理实时数据,从而提供可行的见解,有助于优化钻孔,生产和储层管理。

这些AI驱动的解决方案能够在设备发生之前预测设备故障,从而实现预测性维护并减少昂贵的停机时间。此外,AI可以分析复杂的地质数据以提高钻孔精度和储层建模,从而提高整体恢复速率。

|

分割 |

细节 |

|

按过程类型 |

生产优化,钻井优化,储层优化,其他 |

|

通过解决方案类型 |

硬件解决方案,软件和服务解决方案,数据存储解决方案 |

|

通过应用 |

陆上,海上 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲的其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

市场细分

根据地区,该市场已分为北美,欧洲,亚太地区,中东和非洲以及拉丁美洲。

北美数字油田市场份额在2023年约为36.55%,价值107.6亿美元。这种主导地位归因于该地区早期采用先进的数字技术,领先的油田服务提供商的强大存在以及在页岩戏剧中对自动化和数据驱动解决方案的大量投资。

尤其是美国,目睹了数字工具的广泛部署,以进行生产和钻探优化,并得到了强大的数字基础设施的支持,并专注于提高非常规石油和天然气提取的运营效率。

此外,增加了投资数字双胞胎AI驱动的分析和预测维护系统已加速向完全集成的数字油田的转变。该地区对环保行动的监管支持促使公司采用智能技术来增强资源利用并最大程度地减少废物。

亚太数字油田业有望在预测期内以5.74%的复合年增长率增长。通过增加中国和印度等新兴经济体的勘探和生产活动,再加上能源需求的不断增长和政府倡议,以使油田运营现代化,从而促进了这种增长。

该地区目睹了对自动化,基于物联网的监控以及软件驱动的储层管理的兴趣,作为运营商努力提高恢复率并减少资本支出。

此外,尚未开发的储量的存在以及国际石油公司在整个地区的合资企业的参与正在促进数字技术的部署。

区域数字基础设施的改善以及对数字整合长期成本收益的认识的提高进一步有助于区域市场的扩张。

在数字油田行业运作的主要参与者正在增强技术能力,并扩大数字解决方案投资组合以获得竞争优势。

公司越来越多地投资于研发,以引入集成平台,将数据分析,云计算和人工智能结合在一起,以简化跨钻孔,生产和储层管理的操作。

与技术提供商和软件公司的战略合作很普遍,从而为油田环境提供了定制解决方案的共同开发。公司进一步关注合并和收购,以加强其在高增长区域的业务,并扩大对高级数字工具的访问。

重点是开发实时,端到端的自动化系统,这些系统具有预测性见解和运营透明度。此外,玩家正在增强远程监控和控制功能,以减少现场人力并提高安全性。

为了保持竞争力,他们优先考虑与现有基础架构集成的可扩展,可互操作的解决方案,从而最大程度地减少客户过渡成本。还引入了基于订阅的模型和模块化平台,以促进中小型运营商的数字采用。稳定的网络安全功能以保护运营数据和数字资产已成为战略优先事项。

最新发展(合作伙伴/产品发布)

常见问题