数字生物标记市场

数字生物标志物市场规模、份额、增长和行业分析,按类型(可穿戴设备、移动应用程序等)、按应用程序(神经系统疾病、呼吸系统疾病等)、按临床实践(监测、诊断、预后)、按最终用户和区域分析, 2024-2031

页面: 120 | 基准年: 2023 | 发布: 2024年9月 | 作者: Sunanda G. | 最近更新: 2026年2月

立即咨询

页面: 120 | 基准年: 2023 | 发布: 2024年9月 | 作者: Sunanda G. | 最近更新: 2026年2月

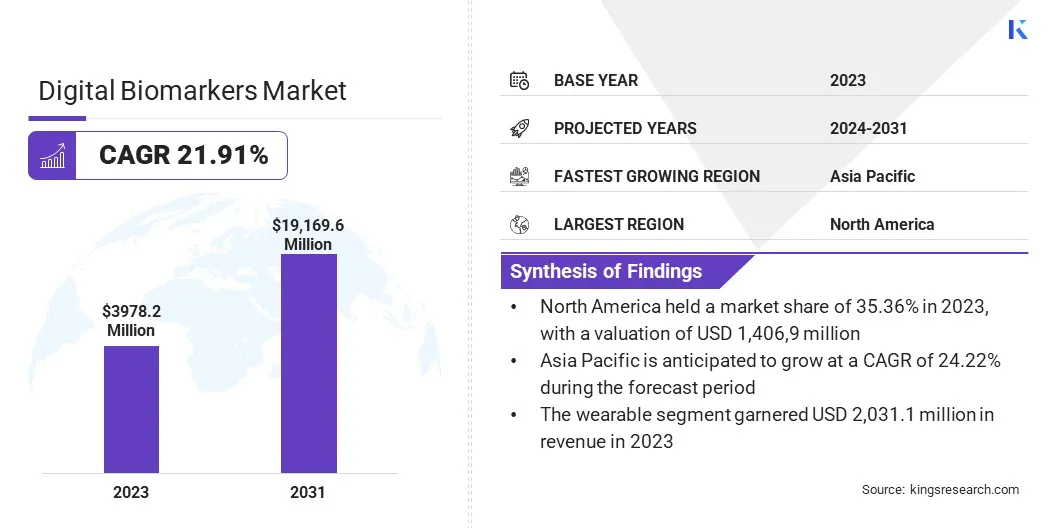

2023年全球数字生物标志物市场规模为39.782亿美元,预计将从2024年的47.901亿美元增长到2031年的191.696亿美元,预测期内复合年增长率为21.91%。先进的可穿戴设备、移动健康应用程序和传感器的发展彻底改变了数据收集,以实现持续、准确的健康指标监控。

这一技术进步使得能够实时有效跟踪数字生物标志物,从而增强疾病管理和个性化医疗。在工作范围内,该报告包括 AliveCor, Inc.、Amgen Inc.、Biogen、Huma、Koneska Health、Evidation Health, Inc.、礼来公司、辉瑞公司、诺华制药公司、GSK plc. 等公司提供的产品。

此外,对个性化医疗的日益重视,即根据患者独特的健康数据为患者量身定制治疗方案,预计将在预测期内推动数字生物标志物市场的发展。数字生物标记通过为个性化治疗计划和干预措施提供精确、个性化的健康见解来促进这种方法。

数字生物标记是通过数字设备和技术(例如可穿戴设备、移动健康应用程序和远程传感器)收集的可量化的生理、行为或环境数据点。这些生物标志物可以实时洞察个人的健康状况、疾病进展和治疗反应。

通过利用持续的数据收集和高级分析,数字生物标记可以实现准确监测、早期发现健康问题和个性化医疗干预。它们通过提供精确、个性化的健康信息,在加强疾病管理、支持预防保健和推进个性化医疗方面发挥着关键作用。

世界各国政府都支持采用数字健康技术,包括数字生物标记,作为其医疗保健现代化战略的一部分。政策和资金正用于改善数字基础设施、促进远程医疗服务以及鼓励将数字生物标记物整合到标准医疗保健实践中。

监管举措、拨款和公私合作伙伴关系正在为这些技术的开发和部署创造有利的环境。

医疗保健行业正在见证许多伙伴关系和协作,这些伙伴关系和协作正在推动数字生物标记物的创新。领先的制药公司、技术公司和医疗保健提供商正在整合他们的专业知识和资源,以推动数字健康解决方案的开发。这些战略合作的重点是提高数据准确性、改善患者治疗结果以及在临床环境中扩大数字生物标记物的使用。

糖尿病、心血管疾病和神经系统疾病等慢性疾病的增加正在推动数字生物标记物市场的发展。这些健康问题需要持续的监测和管理,而数字生物标记可以有效地提供这些监测和管理。

通过提供对疾病进展和治疗效果的实时洞察,数字生物标志物支持更有效的疾病管理策略。这种能力对于解决日益增长的慢性病负担至关重要,使数字生物标记成为患者和医疗保健提供者的重要工具。

此外,增长远程医疗远程患者监测解决方案扩大了数字生物标记的使用范围。远程医疗平台使医疗保健提供者能够使用数字生物标记远程监控患者健康状况,从而无需亲自就诊即可促进持续护理。

这种向远程医疗服务的转变是出于对便利性和可访问性的需求。 数字生物标志物通过提供支持远程诊断和管理的连续健康数据,在这一转变中发挥着至关重要的作用。

然而,数字健康平台的标准化有限和先进技术的高成本限制了数字生物标志物市场的扩张。数据格式、协议和集成系统缺乏统一性,使得医疗保健提供者很难无缝地实施数字生物标记。

此外,开发和部署先进技术的高昂成本限制了可及性,特别是对于小型医疗保健提供者而言。为了缓解这些挑战,各公司正在开源平台上进行合作,并使用行业范围的标准来促进互操作性。

他们还投资于具有成本效益的技术并提供可扩展的解决方案,以确保更广泛的采用,预计这将推动市场发展,同时提高可及性。

市场正在见证重大的技术进步。精致的出现可穿戴的智能手表和健康跟踪传感器等设备可以实现连续、精确的健康监测。这些创新可以全面跟踪各种健康参数,从而可以立即进行分析和响应。

增强的数据准确性和可访问性推动了数字生物标记的采用,支持主动的健康管理和个性化治疗方法。

此外,数字医疗平台的兴起极大地促进了数字生物标志物市场的增长。这些平台集成了远程医疗、移动健康应用程序和基于云的解决方案等技术,提供对医疗保健服务的无缝访问。

此外,将人工智能 (AI) 和机器学习 (ML) 集成到数字生物标记系统中可显着增强其功能。这些技术能够开发预测模型,从而改善疾病检测和个性化治疗。

通过利用人工智能和机器学习,数字生物标记可以更有效地提供可操作的健康见解,从而推动其在各种医疗保健应用程序中的采用。

全球市场根据类型、应用、临床实践、最终用户和地理位置进行细分。

根据类型,数字生物市场市场已细分为可穿戴设备、移动应用程序等。可穿戴设备领域由于能够持续收集实时健康数据,为用户提供无与伦比的便利性和可访问性,因此在 2023 年引领数字生物标记市场,达到 20.311 亿美元。

智能手表和健身追踪器等可穿戴设备越来越受欢迎,用于跟踪心率、睡眠模式和身体活动等重要健康指标。这些设备因其非侵入性且易于融入日常生活而被消费者和医疗保健提供者广泛采用。

根据应用,数字生物市场市场可分为神经系统疾病、呼吸系统疾病、心血管疾病、糖尿病等。神经系统疾病领域在 2023 年占据了最大的收入份额,达到 26.55%。这种增长可归因于帕金森氏症、阿尔茨海默氏症和多发性硬化症的患病率不断上升。

这些疾病需要持续监测来跟踪疾病进展,而数字生物标志物提供了一种更精确、非侵入性的方法来捕获实时数据。此外,可穿戴设备和智能手机应用程序等数字健康技术的进步使得收集和分析生物标志物变得更加容易。

根据临床实践,数字生物标志物市场分为监测、诊断和预后。预计监控领域在预测期内将以 23.14% 的复合年增长率显着增长。临床实践越来越依赖数字生物标志物进行持续健康监测,提供有关疾病进展和治疗效果的实时见解。

此外,心血管疾病和糖尿病等需要长期监测的慢性疾病的增加进一步推动了临床环境中对数字生物标记物的需求。

根据最终用户,市场分为医疗保健提供者、医疗保健消费者和其他。由于医疗保健提供商在临床实践中越来越多地采用数字标记,预计到 2031 年,医疗保健提供商细分市场将占据最大的收入份额,达到 53.98%。

包括医院、诊所和诊断中心在内的医疗保健提供者正在使用数字生物标志物,通过持续监测、早期诊断和个性化治疗计划来增强患者护理。此外,远程医疗和远程患者监测系统的日益使用进一步放大了医疗保健提供者对数字生物标记的需求,因为他们寻求优化护理服务,同时降低成本并提高患者参与度。

按地区划分,全球市场分为北美、欧洲、亚太地区、MEA 和拉丁美洲。

2023年,北美数字生物标志物市场份额约为全球市场的35.36%,价值14.069亿美元。北美,尤其是美国,很容易采用先进的医疗保健技术,包括可穿戴设备、移动健康应用程序和人工智能设备。

该地区强大的技术基础设施和对医疗保健创新的大量投资推动了数字生物标记物的广泛使用,用于实时健康监测和疾病管理。

此外,北美强大的风险投资生态系统正在积极支持数字健康初创公司,其中一些专注于数字生物标记。该领域研发资金的增加正在加速创新产品的推出,推动竞争,并进一步推动整个地区的市场增长。

预计亚太地区在预测期内将以 24.22% 的复合年增长率实现显着增长。亚太地区各国政府正在投资医疗基础设施和数字医疗技术。促进智能医疗系统的举措,特别是在日本和韩国等国家,也正在加速数字生物标记的采用。

此外,糖尿病和心血管疾病等慢性病的日益流行,加上人口老龄化,加剧了该地区持续健康监测的需求。数字生物标记物能够实现高效的疾病管理和早期检测,这对于满足中国和日本等国家老龄化人口日益增长的医疗保健需求至关重要。

全球数字生物标志物市场报告提供了宝贵的见解,重点关注该行业的分散性。知名企业正专注于合作伙伴关系、并购、产品创新和合资企业等几个关键业务战略,以扩大其产品组合并增加在不同地区的市场份额。

战略举措,包括研发活动投资、建立新的制造设施和供应链优化,可以为市场增长创造新的机会。

主要行业发展

按类型

按申请

通过临床实践

按最终用户

按地区

常见问题