糖尿病性视网膜病市场

通过管理(抗VEGF,眼内类固醇注射,激光手术,玻璃体切除术)的糖尿病性视网膜病变市场规模,份额,增长和行业分析,按类型(增殖,无生产性),由最终用户(医院和药房,眼科诊所,眼科诊所,AMBURATORY EMAGICAL EMANICS,其他),以及区域分析,其他分析,以及 2024-2031

页面: 140 | 基准年: 2023 | 发布: 2025年1月 | 作者: Siddhi J. | 最近更新: 2026年2月

立即咨询

页面: 140 | 基准年: 2023 | 发布: 2025年1月 | 作者: Siddhi J. | 最近更新: 2026年2月

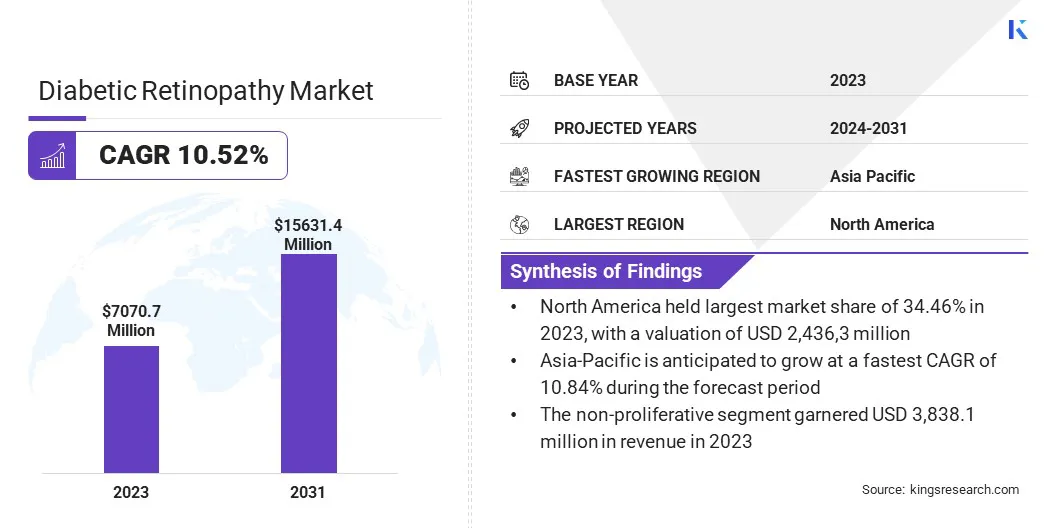

全球糖尿病性视网膜病变市场的价值在2023年为7,0.707亿美元,预计将从2024年的77.759亿美元增长到2031年的1563140万美元,在预测期间显示为10.52%的复合年增长率。

老龄化的人口正在推动市场的增长,因为老年人更容易发展这种状况。这种人口转变增加了对早期诊断工具的需求和有效的治疗选择来管理糖尿病性视网膜病。

在工作范围内,该报告包括由拜耳(Bayer AG),Abbvie Inc.,Oxurion NV,Alimera Sciences,BCN Peptides,S.A.U.,S.A.U.,Genentech,Inc,Novartis Pharmaceuticals Corporation,Kodiak Sciences Inc.,Regeneron Pharmaceuticals Inc,Kow.aw。Company和其他公司提供的公司提供的产品和服务。

糖尿病性视网膜病市场解决了由于视网膜损害而导致视力障碍风险的患者的需求。作为一种进行性疾病,它需要及时的诊断和有效的治疗,以防止严重的并发症。

该市场包括一系列旨在改善患者结果的解决方案,从早期检测方法到先进的治疗干预措施。越来越多的认识和获得医疗保健对于确保患者获得适当的护理并改善生活质量至关重要。

市场涵盖了旨在管理和治疗由糖尿病引起的这种眼睛并发症的诊断工具,治疗方法和技术的开发,制造和分配。它包括用于早期检测的各种解决方案,例如成像设备以及用于高级阶段的疗法,包括注射,激光治疗和手术。

主要目标是通过有效的诊断和干预来降低糖尿病患者视力丧失的风险,这使其成为医疗保健部门的重要领域,因为糖尿病的全球患病率上升。

糖尿病(尤其是2型)的患病率不断提高,正在增强糖尿病性视网膜病变市场的增长。这导致对早期检测的需求增加和对糖尿病性视网膜病的有效治疗方法。

公司专注于诊断技术和治疗选择方面的创新,同时还投资于宣传运动和筛选计划。正在采用合作,产品组合的扩展以及成本效益治疗的发展等策略来迎合不断上升的患者人群并扩大市场范围。

老龄化的人口正在推动糖尿病性视网膜病市场的增长,因为由于长期暴露于诸如高血糖水平之类的危险因素,老年人更容易受到这种状况的影响。

随着全球人口年龄的增长,处于危险中的个人数量增加,从而对早期诊断工具和有效治疗产生了需求。这种人口转变凸显了对可以管理和防止与糖尿病性视网膜病有关的视力丧失的解决方案的需求。

由于缺乏必要的基础设施和熟练的专业人员,在农村地区获得医疗保健的机会有限为糖尿病性视网膜病市场扩张带来了重大挑战。为了应对这一挑战,可以利用远程医疗和便携式诊断工具,例如手持视网膜相机,从而可以与专家进行远程筛选和咨询。

这些技术有助于及时诊断和干预措施。医疗保健提供者,地方政府和技术创新者之间的合作可以进一步增强服务不足地区的护理机会,从而改善患者的结果。

远程医疗和人工智能整合是糖尿病性视网膜病市场的增长趋势,彻底改变了早期检测和筛查,尤其是在服务不足的地区。电视运动能够进行远程咨询和图像共享,使专家可以诊断和监控患者,而无需亲自访问。

AI驱动的诊断工具通过提供视网膜图像的准确,快速分析,实现早期干预并减轻医疗保健专业人员的负担来增强此过程。这种趋势改善了可及性,尤其是在农村或资源贫乏的地区,并确保及时照顾有视力丧失风险的患者。

便携式诊断设备(例如手持视网膜摄像头)的兴起正在显着改变糖尿病性视网膜病变筛查过程。这些紧凑和用户友好的设备具有更大的灵活性,可以在临床和远程设置中进行筛查。

医疗保健专业人员可以轻松在农村和服务不足的地区进行视网膜检查,从而提高及时诊断的可及性。这种趋势对于解决糖尿病性视网膜病例的全球增长至关重要,促进早期发现并确保及时护理。

全球市场已根据类型,管理,最终用户和地理位置进行了细分。

基于类型,该市场已分为增生性和非增殖性,非增殖性细分市场于2023年领导糖尿病性视网膜病市场,达到383810万美元的估值。这种扩张在很大程度上归因于糖尿病的全球患病率上升。

作为糖尿病性视网膜病变的早期阶段,NPDR(非增强性糖尿病性视网膜病变)的管理涉及及时检测和监测,从而加剧了对诊断工具和治疗解决方案的需求。诸如手持视网膜相机,AI驱动的筛查平台和远程医疗等技术的采用越来越多地为这一增长做出了贡献。

随着治疗方面的进步,例如抗VEGF疗法以及对早期干预重要性的越来越多的认识,NPDR领域有望见证显着的扩张,为医疗保健提供者和眼科公司提供新的机会。

根据管理,市场已被细分为抗VEGF,眼内类固醇注射,激光手术和玻璃体切除术。反VEGF部门在2023年获得了34.76%的最大收入份额,这主要是由于其在管理糖尿病性视网膜病的疗效方面具有良好的疗效。

抗VEGF药物通常用于通过减少视网膜水肿和异常血管生长来治疗非增殖性和增殖性糖尿病性视网膜病变。随着糖尿病的全球患病率的增加,对管理糖尿病性视网膜病的有效治疗的需求增加。

注射技术,报销政策的进步以及对早期诊断和治疗的认识的提高进一步支持了抗VEGF治疗的扩大,这有助于改善患者的预后和节段性的增长。

根据最终使用,市场已分为医院和药房,眼科诊所,门诊手术中心等。医院和药房的应用程序将在预测期内以10.58%的复合年增长率增长。这种生长主要归因于糖尿病患病率的上升以及对早期诊断和有效治疗的需求的增加。

医院在提供专业护理方面发挥了关键作用,包括用于糖尿病性视网膜病变的高级诊断工具和激光治疗。药房越来越多地参与分销药物并为治疗疾病的患者提供教育。

医疗保健基础设施的增长,再加上改善的治疗方法,正在加剧分段的扩展。此外,制药公司,医院和药房之间的战略合作伙伴关系正在增强患者及时的干预措施并创造新的成长机会。

根据地区,全球市场已分为北美,欧洲,亚太地区,MEA和拉丁美洲。

北美糖尿病性视网膜病市场在2023年的占34.46%的份额约为34.46%,估值为24.363亿美元。糖尿病,先进的医疗保健基础设施以及对医学研究和技术的大量投资的盛行率高。

该地区良好的医疗保健系统,尖端的诊断和治疗解决方案,以及强烈采用抗VEGF疗法等创新治疗方法,进一步支持这种增长。此外,政府倡议支持糖尿病护理,以及为视网膜筛查和治疗的强大报销政策所带来的区域市场受益。

此外,医疗保健提供者和患者对早期检测和干预重要性的认识提高,这是推动区域市场增长。

预计在预测期间,亚太地区的复合年增长率为10.84%。糖尿病患病率不断增长,医疗保健基础设施不断提高以及医疗保健意识的增长来推动这种快速增长。该地区正在经历医疗技术和诊断服务的重大改进,这有助于更好地获得糖尿病性视网膜病变的筛查和治疗。

诸如中国和印度糖尿病人口众多的国家正在见证对负担得起且可访问的医疗保健解决方案的需求,包括远程医疗和便携式诊断设备。此外,政府针对糖尿病的倡议和采用高级疗法的不断增长正在推动区域市场的扩张。

全球糖尿病性视网膜病市场报告将提供宝贵的见解,重点是该行业的分散性质。杰出的参与者专注于几种关键的业务策略,例如合作伙伴关系,合并和收购,产品创新和合资企业,以扩大其产品组合并增加不同地区的市场份额。

战略举措,包括在研发活动中的投资,建立新的制造设施以及供应链优化,可以为市场增长创造新的机会。

关键行业发展

全球糖尿病性视网膜病市场已被细分为:

按类型

由管理

由最终用户

按地区

常见问题