市场定义

皮肤科设备行业涉及用于诊断,治疗和管理各种皮肤状况的医疗设备的开发,制造和分配。该市场包括在皮肤重铺,脱毛,痤疮治疗,去除纹身和抗衰老疗法等程序中采用的设备。

激光,射频和光治疗等技术通常用于非侵入性或微创治疗,可用于美容和治疗性皮肤病学应用。

皮肤科设备市场概述

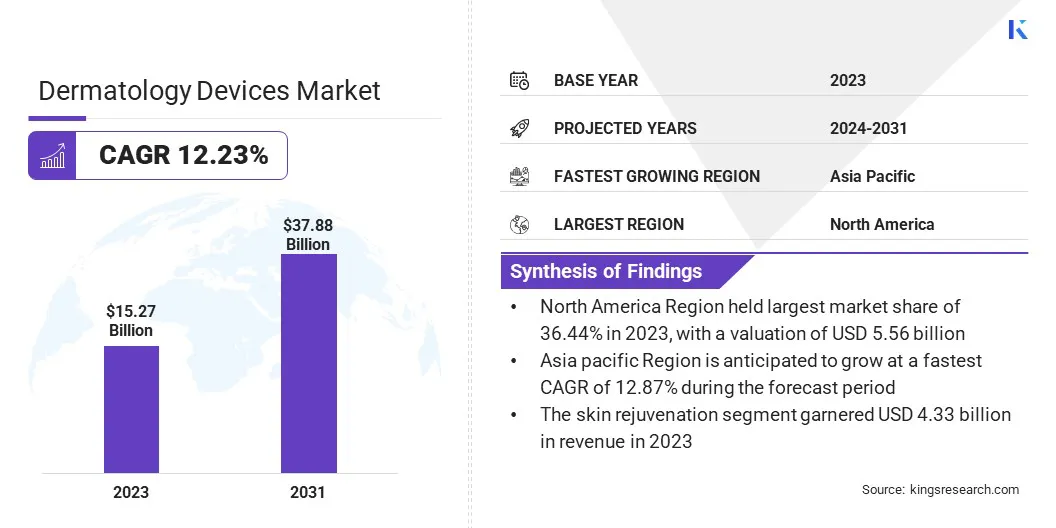

全球皮肤病学设备的市场规模在2023年价值152.7亿美元,预计在2024年的168.9亿美元到2031年的378.8亿美元,在预测期内的复合年增长率为12.23%。

由于皮肤疾病的患病率上升,对微创化妆程序的需求不断增长以及技术进步,市场正在迅速增长。关键驱动因素包括AI集成,激光治疗,医疗旅游 和改进的诊断工具。

尽管高昂的成本和监管挑战可能会妨碍扩大,但政府投资和远程制度服务进一步促进了市场。

Major companies operating in the dermatology devices market are Alma Lasers, Bruker, ZEISS Group, Cutera, Inc, Galderma, Lumenis Be Ltd, AbbVie Inc, Candela Corporation, GSK plc, Hologic, Inc, photomedex.com, Johnson & Johnson Services, Inc, Cynosure, LLC, Solta Medical Inc, and Canfield Scientific, Inc.

人工智能(AI)在皮肤病学设备中的整合,越来越多地采用了用于美学和医疗目的的激光治疗,以及不断扩大的医疗旅游业正在促进市场的增长。创新诊断工具的可用性,例如以早期皮肤癌检测的AI驱动成像系统,可以增强患者的结果并加剧市场需求。

2024年6月,Canfield Scientific宣布了AI驱动成像系统的进步,以增强皮肤病学咨询。这些创新提高了诊断准确性,简化工作流程并支持早期检测,从而彻底改变了皮肤病学护理的精度和效率。

关键亮点:

皮肤科设备行业规模在2023年的价值为152.7亿美元。 从2024年到2031年,市场预计将以12.23%的复合年增长率增长。 北美在2023年的市场份额为36.44%,估值为55.6亿美元。 治疗设备部分在2023年获得了89.4亿美元的收入。 到2031年,皮肤复兴部分预计将达到93.6亿美元。 预计在预测期内,亚太市场的复合年增长率为12.87%。

市场驱动力

“对美学程序的需求不断增长”

对美学程序的需求不断增长,是皮肤病设备市场的主要驱动力,这是由于美容意识,社交媒体影响力和技术进步所增强。由于其有效性和较短的恢复时间,消费者越来越选择非侵入性和微创治疗方法,例如激光脱毛,皮肤收紧和抗衰老程序。

Cynosure的Elite IQ Pro是一个多功能激光平台,旨在多种审美处理,包括脱毛,皮肤复兴和色素沉着校正。它结合了先进技术和智能功能,以提供个性化治疗,确保为患者提供最佳效果。该设备以其速度,有效性和精确度而闻名,这是对从业者和寻求高质量,非侵入性化妆品解决方案的患者的流行选择。

基于能量的设备(包括激光和射频处理)的普及,导致了Cutera,Cynosure和Alma Lasers等公司的创新。

社交媒体和名人代言对消费者的偏好产生了重大影响,使美学的皮肤病学治疗更加主流。随着可支配收入的上升和技术的增长,对这些程序的需求有望进一步增长。

市场挑战

“严格的监管要求”

严格的监管批准是皮肤科设备市场中的关键挑战。设备必须进行严格的测试,并符合FDA和EMA等监管机构设定的严格安全和功效标准。

涉及临床试验和广泛文档的过程可以推迟产品发布并增加成本。它为较小的公司造成了障碍,并减慢了市场上新技术的采用和市场上的AI驱动工具。

公司可以采取几个步骤来简化该过程。早期与监管机构的交战有助于阐明要求并确保从一开始就合规。投资彻底的研究和精心设计的临床试验提供了必要的数据,以支持安全性和有效性索赔,并有可能加快批准。

与监管顾问合作也可能是有益的,因为他们的专业知识可帮助公司更有效地驾驶复杂的监管景观。

市场趋势

“非侵入治疗的增长”

非侵入性治疗的增长是皮肤病设备市场的主要趋势,因为患者越来越多地寻求有效的程序,恢复时间很少。

通过肉毒杆菌毒素和注射剂(如肉毒杆菌)和真皮填充剂 由于它们的便利性和安全性,正成为主流。

2023年4月,Alma Lasers推出了Harmony XL Pro,这是一个多功能平台,提供了一系列非侵入性美学处理。它结合了晚期技术,例如激光,强烈的脉冲光(IPL)和射频,以提供有效的溶液,以恢复皮肤,痤疮治疗,脱毛和色素沉着校正。由于停机时间很少,该设备既适合化妆品和医学皮肤病学实践,又提供了患者护理的精确性和效率。

越来越多的关注对美学的关注,以及寻求负担得起却有效的解决方案的消费者,导致了射频(RF)和超声技术的显着进步,以进行皮肤拧紧和胶原蛋白刺激。这些治疗方法的普及是由于可支配收入的上升和健康意识的提高所推动,尤其是在具有高消费者支出能力的地区。

皮肤科设备市场报告快照

分割

细节

通过应用

皮肤癌,脱毛,痤疮,牛皮癣,清除皱纹,皮肤复兴,其他

由最终用户

医院,皮肤病学诊所,其他

按产品类型

诊断设备,治疗设备

按地区

北美 :美国,加拿大,墨西哥

欧洲 :法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区

亚太地区 :中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区

中东和非洲 :土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲其他地区

南美洲 :巴西,阿根廷,南美其他地区

市场细分

By Application (Skin Cancer, Hair Removal, Acne, Psoriasis, Wrinkle Removal, Skin Rejuvenation, Others): The skin rejuvenation segment earned USD 3.41 billion in 2023, driven by the rising demand for non-invasive esthetic treatments, advancements in laser and energy-based technologies, and increasing consumer awareness of anti-aging solutions. 由最终用户(医院,皮肤病学诊所,其他):医院领域在2023年持有46.51%的市场份额,这是由于越来越多的寻求先进皮肤病学治疗的患者和医院环境中最先进的皮肤病学设备采用的患者越来越多。 按产品类型(诊断设备,治疗设备):在2023年获得89.4亿美元的治疗装置,这是由于对非侵入性和微创手术的需求不断增长,以及在激光,放射线,放射线和基于光的皮肤状况的技术方面的进步。

皮肤科设备市场区域分析

根据地区,该市场已分为北美,欧洲,亚太地区,中东和非洲以及拉丁美洲。

北美占2023年的显着皮肤病学设备市场份额约为36.44%,价值55.6亿美元。这种市场领导层归因于皮肤相关疾病的高流行,对美学治疗的需求不断增长以及皮肤病技术的持续发展。

该地区受益于公认的医疗保健基础设施,大量的皮肤病学诊所以及对护肤的越来越重视,所有这些都会导致对非侵入性程序和创新皮肤病学设备的需求不断增长。

在2024年,Candela的GentleMax Pro激光系统以其双重技术(Alexandrite and Nd:Yag Lasers)强调了有效的头发脱毛和皮肤复兴。它以其精度和最小的不适感而闻名,使其在皮肤病学和MEDSPA环境中流行,以供各种美学治疗,包括更深的皮肤恢复活力。该系统可在多种皮肤类型中提供长期的结果。

亚太地区的皮肤科设备行业有望在预测期间以12.87%的复合年增长率增长。这种增长归因于对皮肤健康的认识越来越高,可支配收入增加以及获得医疗服务的机会提高。

对先进美学治疗和皮肤科技术的需求正在扩大,中国和印度等国家的新兴市场在推动该地区的市场方面发挥了关键作用。

2023年6月,Crown Aesthetics宣布了其战略性扩展到亚太地区。该公司将向包括中国,日本和韩国在内的主要市场引入其先进的美学产品和服务。此举旨在利用这些快速发展的市场对非侵入性皮肤护理和美学治疗的需求不断增长。

监管框架在塑造市场方面也起着重要作用

食品和药物管理局(FDA)510(k)上市通知过程是中等风险设备的调节框架。它要求制造商证明其新设备基本上等同于已经销售的设备。提交包括设计,性能数据和标签。如果FDA确认等效性,则可以销售该设备。此过程加快了对不会带来重大风险的设备的批准。 在欧洲 ,欧洲药品局(EMA)根据《医疗设备法规》(MDR)和维特罗诊断设备法规(IVDR)规定了欧盟(EU)的医疗设备(EU)。 EMA通过市场监视和市场后监视确保设备安全和性能。设备必须进行严格的测试和临床评估,才能在出售前获得CE标记。该机构还监视持续合规以保护公共卫生。在印度 ,医疗设备规则规范中央药物标准控制组织(CDSCO)下的皮肤病学设备。设备由风险进行分类,高风险设备需要广泛的测试和批准。遵守印度标准和CE认证对于确保皮肤科治疗中使用的设备的安全性和有效性至关重要。在欧洲 ,2021年5月引入的医疗设备调节(MDR)影响医疗设备制造商,分销商和临床医生,包括皮肤科医生。该调节收紧了对设备和软件的控制,需要更多的临床证据证明安全性和功效。这将提高设备质量和安全性,但可能会导致更高的成本,更长的批准时间以及潜在的市场合并。现有的不符合MDR标准的设备将在2024年之后不再制造。

竞争格局

公司应优先考虑连续创新,以在皮肤病学设备行业获得竞争优势,重点关注满足消费者需求的先进技术。

强调安全性,患者舒适性和治疗功效至关重要。扩展到新兴市场,建立战略伙伴关系并提高品牌业务可以进一步增强市场地位。

2024年5月 随着Daxxify的推出以治疗宫颈肌张力障碍,Revance扩展到了美国的治疗市场。 DAXXIFY是使用肽交换技术的第一种肉毒杆菌毒素处理,与其他选择相比,持续效果。此次发布标志着Revance的重要里程碑,因为它扩大了其投资组合,为宫颈肌张力障碍患者引入了一种新的治疗选择。

皮肤科设备市场中的主要公司清单:

阿尔玛激光 布鲁克 蔡司集团 Cutera,Inc 加尔德玛 Lumenis Be Ltd Abbvie Inc 坎德拉公司 GSK PLC Hologic,Inc com 约翰逊和约翰逊服务公司 Cynosure,LLC Solta Medical Inc Canfield Scientific,Inc。

最近的发展:

2024年9月 ,位于欧洲的一家私募股权公司Archimed,收购了专门从事审美医学设备的韩国领先的公司Jeisys Medical。 JEISYS Medical以其基于能量的技术而闻名,用于非侵入性治疗(如皱纹减少和痤疮疗法)。此次收购标志着阿奇米德(Archimed)在亚洲的首次投资,并加强了其在不断增长的医学美容行业中的投资组合。2024年8月 ,欧莱雅(L'Oréal)收购了皮肤病学全球领导者Galderma 10%的股份,这标志着医学美容学的战略性措施。这种伙伴关系增强了欧莱雅在皮肤病学设备市场中的存在,尤其是在抗皱注射剂和其他皮肤护理治疗中,进一步加强了其在不断增长的医学美学行业中的投资组合。2024年8月 Alma Lasers和Prolenium宣布合作,将创新的美学解决方案推向市场。该合作伙伴关系将基于能量的设备的专业知识与Prolenium的高级皮肤填充剂相结合,旨在为患者提供增强的治疗选择。该联盟加强了两家公司在不断增长的全球市场中的职位,为从业者提供了更广泛的有效,无创的解决方案,以促进皮肤复兴和增强。2024年8月 ,Candela Medical启动了深刻的矩阵系统,用于皮肤恢复活力,并扩展了VBeam激光器,以治疗小儿患者的港口葡萄酒污渍。 Picoway平台还获得了用于治疗黄褐斑的FDA批准,强调Candela专注于推进非侵入性皮肤病学解决方案。2024年8月 ,卡特拉(Cutera)宣布了与欧莱雅(L'Oréal)的独家分销协议。这项合作旨在通过L'Oréal的全球分销网络扩大Cutera皮肤科设备的可用性。通过结合优势,这两家公司旨在增强获得先进的,非侵入性皮肤治疗的机会,并解决全球对美学解决方案的需求不断增长。 常见问题

预计在预测期内,预计将在皮肤病学设备市场上重视的总复合年增长率是多少?