数据中心电力市场

数据中心电力市场规模、份额、增长和行业分析,按组件(平台和服务)、按组织规模(智能联系人、支付和结算、产品可追溯性、库存监控、合规管理等)、按最终用户和区域分析, 2024-2031

页面: 120 | 基准年: 2023 | 发布: 2024年7月 | 作者: Versha V. | 最近更新: 2026年2月

立即咨询

页面: 120 | 基准年: 2023 | 发布: 2024年7月 | 作者: Versha V. | 最近更新: 2026年2月

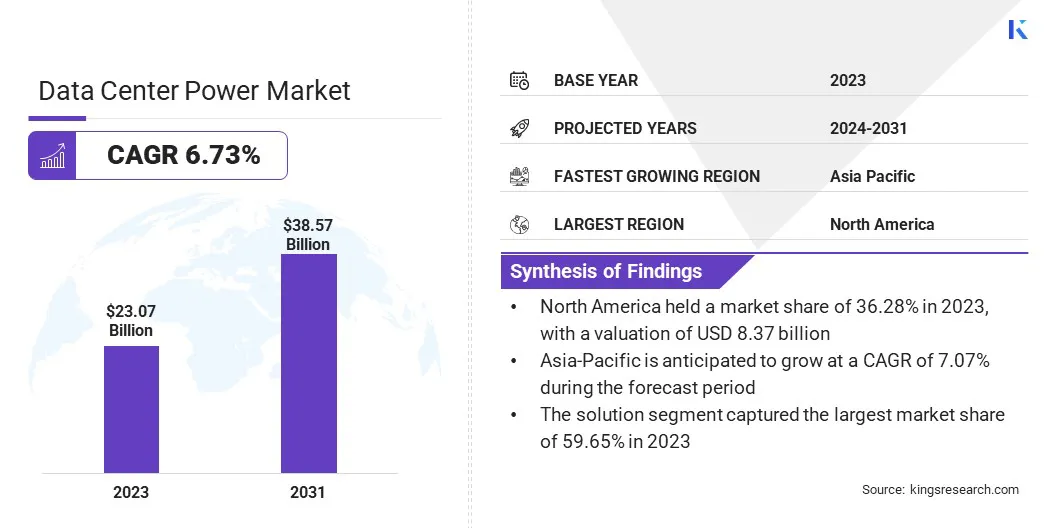

2023年全球数据中心电力市场规模为230.7亿美元,预计将从2024年的244.4亿美元增长到2031年的385.7亿美元,预测期内复合年增长率为6.73%。在工作范围内,该报告包括康明斯公司、丹佛斯公司、伊顿公司、富士通公司、通用电气公司、华为技术有限公司、微软公司、三菱电机公司、施耐德电气公司、NTT DATA, Inc.、ABB、台达电子公司等公司提供的解决方案。

物联网、人工智能和云计算产生的数据量不断增加,以及日益向可再生能源转变,正在推动数据中心电力市场的进步。混合动力解决方案通过将电网电力与可再生能源和能源存储系统相结合,为数据中心领域带来了引人注目的增长机会。这种方法满足了两个关键需求:可靠性和可持续性。

通过利用太阳能和风能等可再生能源,数据中心可以减少碳足迹和对化石燃料的依赖,从而与全球可持续发展目标保持一致。电池和先进能源管理技术等储能系统通过在电网停电期间提供备份并根据需求波动优化能源使用来增强这些解决方案的可靠性。

此外,随着可再生能源成本的持续下降和储能技术的进步,混合解决方案随着时间的推移可以提供成本效率。这使得它们对于希望在满足严格的环境法规的同时管理运营成本的数据中心运营商越来越有吸引力。

这些解决方案的可扩展性还支持数据中心容量的扩展,而不会成比例增加碳排放或能源消耗。随着全球对数据中心的需求不断增长,特别是在电网可靠性不稳定或能源成本较高的地区,混合动力解决方案成为可持续增长和运营弹性的战略投资。

数据中心电力是指用于向数据中心供电、支持其运行(包括计算、网络和存储)的基础设施和技术。这些电源解决方案涵盖一系列专为可靠性、效率和可扩展性而设计的设备和系统。关键组件包括不间断电源 (UPS)、配电装置 (PDU)、发电机和针对能源效率进行优化的冷却系统。

数据中心电源解决方案的应用对于依赖数字基础设施进行关键任务操作的各个行业至关重要。它们确保持续的正常运行时间和数据完整性,支持云服务、电子商务平台、金融交易和电信网络。现代数据中心电源解决方案集成了先进的监控和管理功能,以优化能源使用并减少对环境的影响。它们通常结合可再生能源和能源存储,以增强可持续性和抵御电力中断的能力。随着物联网和人工智能等趋势的推动,数据量持续呈指数级增长,对强大、可扩展且高效的数据中心电源解决方案的需求对于支持不断发展的数字生态系统仍然至关重要。

在数据中心电力市场的动态格局中,关键参与者正在探索以创新、可持续性和运营效率为中心的战略要务。公司越来越注重开发将先进电源管理技术与可再生能源集成和储能功能相结合的集成解决方案。这种方法增强了他们的竞争优势,满足了客户对可持续数据中心运营日益增长的需求。数据中心电力市场的增长受到全球数据量不断增长的推动,而云计算的采用和跨行业的数字化转型举措则推动了数据中心电力市场的增长。主要参与者正在通过战略合作伙伴关系、收购和研发投资来扩大其市场足迹,以开发下一代电源解决方案。这些参与者的当务之急包括遵守法规,特别是在强调能源效率和碳减排目标的地区,这些目标决定了产品开发和市场战略。

物联网设备的激增、人工智能应用的加速采用以及向云计算的转变共同推动了全球数据量前所未有的激增。这种指数级的增长给企业带来了巨大的压力数据中心基础设施,特别是在功耗和可靠性方面。物联网设备不断从各个端点生成数据流,需要数据中心的实时处理和存储能力。由机器学习和深度学习算法支持的人工智能应用程序需要大量的计算资源,从而增加了数据中心服务器和系统的负载。

与此同时,企业越来越多地将其 IT 工作负载迁移到云平台,以利用可扩展性和成本效率,进一步满足对强大的数据中心电源解决方案的需求。这些趋势凸显了数据中心部署先进电力基础设施的迫切需求,包括大容量 UPS 系统、高效冷却解决方案和优化的配电网络。此类投资可确保不间断运行,使数据中心能够管理不断升级的能源需求,同时遵守严格的性能和可靠性标准。

数据中心电力市场面临的重大挑战之一是与先进电力基础设施的安装和维护相关的高成本。数据中心需要强大的电源解决方案来确保不间断运行并支持关键任务应用。 UPS 系统、发电机和专用冷却系统等设备的初始安装成本可能很高,特别是对于大型设施或需要高冗余级别以实现容错的设施。

此外,与维护、升级和能源消耗相关的持续运营费用进一步增加了总拥有成本。数据中心运营商需要管理这些成本,同时保持最佳性能和效率。随着时间的推移,对节能技术和可再生能源的投资可以减少运营支出,但前期资本支出仍然是一个重大障碍,特别是对于规模较小的运营商或进入新兴市场的运营商而言。

此外,快速的技术进步需要定期升级,以跟上不断变化的行业标准和监管要求,从而增加了运营预算的复杂性和额外成本。解决安装和维护的高昂成本需要战略规划、利用规模经济并探索租赁或合作等创新融资模式。尽管存在这些挑战,但仍在继续数字化转型不断增长的数据需求正在推动全球对强大数据中心电源解决方案的投资。

数据中心电力市场的一个显着趋势是加速转向太阳能、风能和水力发电等可再生能源。这一转变是由全球对环境可持续性和碳减排日益关注所推动的。数据中心以其大量能源消耗而闻名,越来越多地采用可再生能源来减轻对环境的影响并遵守严格的监管框架。除了环境管理之外,可再生能源还为数据中心运营商提供了多种好处。

它提供了稳定、长期、具有成本效益的能源,使运营商免受化石燃料价格波动的影响。此外,可再生能源技术的进步,加上政府的激励措施和企业可持续发展举措,使可再生能源整合在经济上更加可行。

此外,将可再生能源整合到数据中心运营中可以支持企业社会责任(CSR)目标,提高品牌声誉并吸引具有环保意识的客户。尽管最初面临间歇性和电网整合的挑战,但储能解决方案和微电网技术的创新正在克服这些障碍,确保数据中心的可靠供电。

全球市场根据组件、组织规模、最终用户和地理位置进行细分。

根据组件,市场分为解决方案和服务。 2023年,解决方案领域占据了最大的数据中心电力市场份额,达到59.65%,这主要归因于全球数据中心运营的复杂性和规模不断增加,这需要强大的集成电力解决方案。该解决方案进一步分为配电、电力监控、电力备份和布线基础设施。数据中心需要可靠的电力基础设施来确保持续运行、管理能源效率并支持云计算、物联网和人工智能等数字化转型计划不断增长的需求。

技术进步推动了数据中心电源解决方案的创新,提供了针对现代数据中心特定需求量身定制的高效 UPS 系统、智能配电装置 (PDU) 和冷却解决方案。这些解决方案优化了能耗,提高了运行可靠性和可扩展性,从而推动了数据中心运营商的采用。

根据组织规模,数据中心电力市场分为大型企业和中小企业。在预测期内,中小企业领域的复合年增长率将达到惊人的 7.51%。中小企业越来越认识到强大的数据中心电源解决方案对于支持其数字化运营的战略重要性。随着这些企业扩大在线业务、采用云计算并参与数字化转型计划,对可靠且可扩展的数据中心基础设施的需求不断增长。

技术进步使复杂的数据中心电源解决方案对于中小企业来说更容易获得且更具成本效益。基于云的服务和托管托管解决方案使中小企业能够利用企业级基础设施,而无需在本地数据中心进行大量前期投资。此外,人们对网络安全威胁和数据隐私法规的认识不断增强,促使中小企业加强数据管理实践,推动对安全可靠的数据中心电源解决方案的需求。

根据最终用户,数据中心电力市场分为 IT 和电信、医疗保健、零售、BFSI 等。 IT和电信领域在2023年获得最高收入,达到74.9亿美元。IT和电信行业处于数字化转型的最前沿,越来越依赖数据密集型应用、云计算服务和高速电信网络。这些技术需要由先进电源解决方案支持的强大且可扩展的数据中心基础设施,以确保不间断运行和数据完整性。

移动设备、物联网设备和数字服务的激增推动了 IT 和电信行业数据流量的指数级增长。数据消耗的激增要求数据中心具有高性能计算能力和高效的电源管理系统,以处理峰值工作负载并确保最佳的服务交付。

按地区划分,全球市场分为北美、欧洲、亚太地区、MEA 和拉丁美洲。

北美数据中心电力市场份额为36.28%,2023年价值83.7亿美元。北美数字经济强劲,大型企业、云服务提供商和科技公司高度集中,严重依赖先进的数据中心基础设施。该地区成熟的IT生态系统以及云计算、物联网和人工智能技术的早期采用正在推动对高效、可扩展的数据中心电源解决方案的巨大需求。

此外,北美严格的监管标准和行业认证强调数据中心运营的能源效率、可靠性和可持续性。这种监管环境鼓励投资符合环境准则和运营标准的最先进的电力基础设施。

此外,该地区的基础设施就绪,包括可靠的电网和可再生能源,支持弹性数据中心设施的部署。对可再生能源集成和节能技术的投资进一步巩固了北美作为可持续数据中心运营领导者的地位。

由于亚太经济体的快速城市化和工业化推动了数字化转型计划、云采用和数据消费的指数级增长,亚太数据中心电力市场预计未来几年将以 7.07% 的最高复合年增长率增长。数字活动的激增需要由先进电源解决方案支持的可扩展且高效的数据中心基础设施,以满足不断增长的消费者需求。该地区不断增长的人口和不断提高的互联网普及率正在推动移动设备、物联网应用和电子商务平台的激增,从而扩大了数据流量并增强了对强大数据中心电力能力的需求。

此外,政府对数字基础设施的举措和投资,加上支持性的监管框架,正在促进整个亚太地区新数据中心设施的开发。中国、印度、新加坡和日本等国家正在成为数据中心扩张的关键枢纽,吸引了全球科技公司和云服务提供商的大量投资。

全球数据中心电力市场报告将提供宝贵的见解,重点关注该行业的分散性。知名企业正专注于合作伙伴关系、并购、产品创新和合资企业等几个关键业务战略,以扩大其产品组合并增加在不同地区的市场份额。制造商正在采取一系列战略举措,包括投资研发活动、建立新的制造设施和优化供应链,以巩固其市场地位。

主要行业发展

按组件

按组织规模

按最终用户

按地区

常见问题