数据中心GPU市场

数据中心 GPU 市场规模、份额、增长和行业分析,按部署(本地、基于云)、按功能(训练、推理)、按技术(生成人工智能、机器学习、自然语言处理、计算机视觉)、按最终用途和区域分析, 2025-2032

页面: 170 | 基准年: 2024 | 发布: 2025年5月 | 作者: Versha V. | 最近更新: 2026年2月

立即咨询

页面: 170 | 基准年: 2024 | 发布: 2025年5月 | 作者: Versha V. | 最近更新: 2026年2月

该市场涵盖支持数据中心 GPU(图形处理单元)部署的硬件和基础设施的全球生态系统。这包括集成和管理 GPU,以实现跨企业、超大规模和云环境的高性能计算、深度学习、数据分析和虚拟化工作负载。

该报告探讨了市场发展的关键因素,提供了详细的区域分析以及对塑造未来机遇的竞争格局的全面概述。

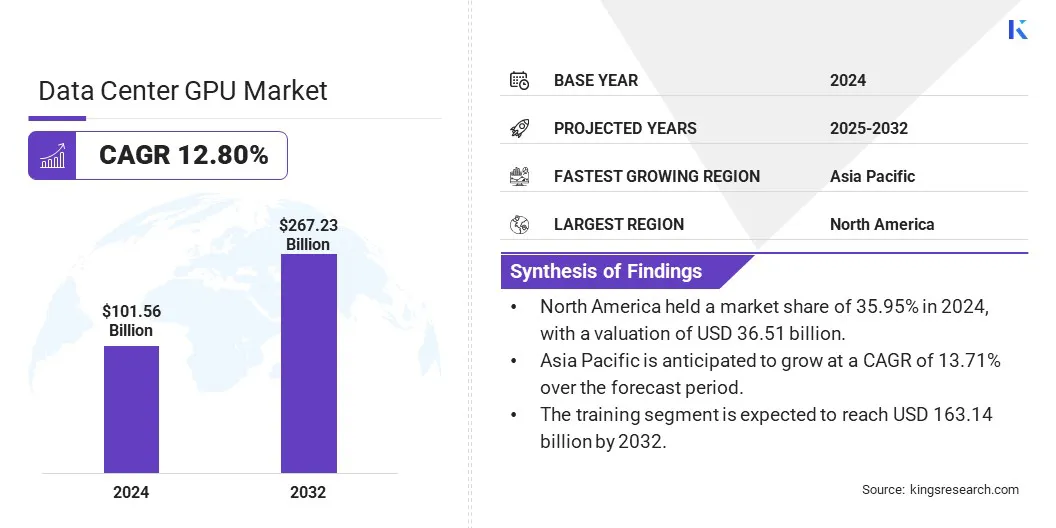

2024年,全球数据中心GPU市场规模为1015.6亿美元,预计将从2025年的1143亿美元增长到2032年的2672.3亿美元,预测期内复合年增长率为12.80%。

由于人工智能、机器学习和高性能计算应用中对加速计算的需求不断增长,该市场正在经历快速扩张。企业和云提供商越来越多地利用 GPU 来处理复杂的数据处理并支持高级分析。

数据中心GPU行业的主要公司有NVIDIA公司、英特尔公司、亚马逊公司、微软、阿里云、甲骨文、腾讯云、华为云计算技术有限公司、Meta、CoreWeave、Lambda, Inc.、DigitalOcean, LLC.、RiseUnion、Advanced Micro Devices, Inc.和Alphabet Inc.。

自然语言处理和图像识别等人工智能服务的兴起支撑了市场的增长。云游戏、科学研究和 3D 建模领域不断扩大的用例正在促进采用。

此外,超大规模数据中心的发展以及金融、医疗保健和汽车行业 GPU 加速工作负载的更广泛集成进一步推动了市场进步。

数据中心对高性能 GPU 加速的需求不断增长

对人工智能和人工智能的需求不断增长推动了市场的增长机器学习需要高性能 GPU 加速的工作负载。采用人工智能应用程序的企业面临着日益增长的计算复杂性和大量数据,这需要专为大规模并行处理而设计的先进 GPU。

这些 GPU 提高了训练和推理任务的速度和效率,减少了延迟并提高了整体系统性能。

人工智能在各个领域的广泛应用凸显了数据中心对可扩展且高效的 GPU 基础设施的需求,以有效处理资源密集型工作负载。这种需求促进了针对数据中心用途的 GPU 技术的创新和投资。

高功耗和高热量产生

阻碍数据中心 GPU 市场扩张的一个主要挑战是密集 GPU 部署带来的高功耗和发热。

专为高性能计算和人工智能工作负载而设计的 GPU 需要大量能源,从而导致运营成本增加和复杂的冷却要求。低效的电力使用还会影响数据中心的可持续发展目标并限制可扩展性。

为了应对这一挑战,数据中心越来越多地采用先进的冷却技术,例如液体冷却和沉浸式冷却系统,这些技术比传统空气冷却提供更有效的散热。此外,高能效 GPU 架构和改进的电源管理软件有助于优化功耗。

实施这些解决方案可降低能源成本,同时支持可持续运营,并使数据中心能够扩展 GPU 容量,同时保持可靠性和性能。

扩展按需 GPU 访问和可扩展计算解决方案

市场正在见证 GPU 即服务 (GPUaaS) 和按需 GPU 访问模型日益普及的显着趋势。这些灵活的交付方法使组织能够根据波动的工作负载有效地扩展 GPU 资源,而无需对硬件进行大量的前期投资。

按需访问提高资源利用率,降低运营成本,支持多样化的高性能计算和人工智能应用。这一趋势通过让从初创公司到大公司等更广泛的企业能够使用先进的 GPU 功能来提高运营敏捷性并促进创新。

|

分割 |

细节 |

|

按部署 |

本地、基于云 |

|

按功能分类 |

训练、推理 |

|

按技术 |

生成人工智能、机器学习、自然语言处理、计算机视觉 |

|

按最终用途 |

云服务提供商、企业、政府 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

按地区划分,市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

2024 年,北美数据中心 GPU 市场占据 35.95% 的巨大份额,价值 365.1 亿美元。主要技术巨头和大型云服务提供商的存在进一步强化了这种主导地位,这些提供商正在大力投资 GPU 驱动的基础设施。

此外,北美先进的研究机构和企业在医疗保健、金融和国防等领域对人工智能和高性能计算的大力采用,极大地促进了该地区的领先地位。

已建立的数据中心生态系统,加上尖端 GPU 技术的早期采用以及行业和学术界之间的牢固合作伙伴关系,进一步支持了这种扩张。

预计亚太地区数据中心 GPU 行业在预测期内的复合年增长率将达到 13.71%,是最快的。中国、印度、日本和韩国等新兴经济体不断增加的数字化转型举措推动了这种快速扩张。

主要云提供商对数据中心基础设施的投资不断增加,以及越来越多的科技初创公司在人工智能、游戏和汽车应用中采用 GPU 加速解决方案,使该区域市场受益。此外,亚太地区不断扩大的制造业和不断增长的边缘计算需求正在加速 GPU 在数据中心的采用。

数据中心GPU市场的特点是创新和战略合作伙伴关系。主要参与者专注于开发先进的 GPU 架构,以提高人工智能和高要求计算任务的性能和能源效率。与主要云提供商和系统集成商的合作通过实现与不同工作负载的无缝集成来帮助扩大采用范围。

公司通过收购和内部开发来扩展其产品组合,以提供全面的加速计算解决方案。强调构建强大的软件生态系统和开发人员支持可以提高客户保留率。此外,向新兴市场的地域扩张,加上有竞争力的定价和捆绑产品,增强了区域市场的影响力。

常见问题