数据中心冷却市场

数据中心冷却市场规模,份额,增长和行业分析,按组件(解决方案,服务),按类型(基于房间,基于行/机架),按产品(空调,空调,空气处理和冷却单元,液体冷却系统,其他),行业和区域分析,按行业和区域分析, 2024-2031

页面: 120 | 基准年: 2023 | 发布: 2024年5月 | 作者: Antriksh P. | 最近更新: 2026年2月

立即咨询

页面: 120 | 基准年: 2023 | 发布: 2024年5月 | 作者: Antriksh P. | 最近更新: 2026年2月

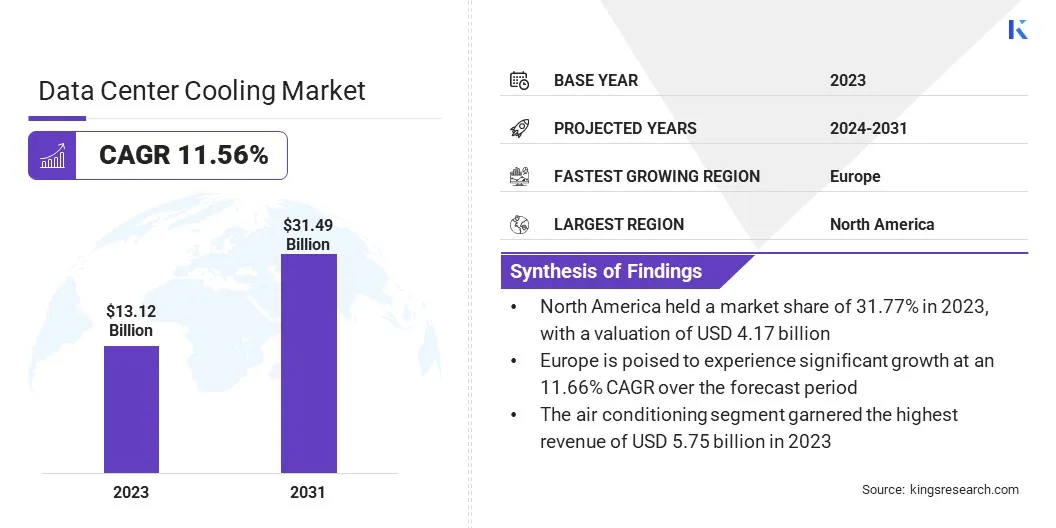

全球数据中心冷却市场规模在2023年的价值为131.2亿美元,预计到2031年将达到314.9亿美元,从2024年到2031年的复合年增长率为11.56%。 Controls,Hitachi,Ltd。,Munters,Asetek Inc.,Daikin Industries,Ltd。,Fujitsu等。

下一代冷却技术的发展为市场发展做出了重大贡献。随着对数据存储和处理能力的不断增长的需求,传统的冷却方法证明不足以处理现代高密度服务器机架产生的热量。结果,对创新的冷却解决方案的需求不断增加,这些溶液具有节能且能够在密集包装的数据中心环境中有效耗散热量。

数据中心冷却行业正在经历几种下一代冷却技术的出现,例如液体沉浸冷却,直接芯片冷却和先进的空气冷却系统。这些技术利用尖端的工程和材料来增强数据中心内的热管理,从而提高效率和降低的运营成本。

数据中心冷却是一种旨在调节数据中心设施内温度和湿度水平的解决方案,从而确保IT设备的最佳性能和可靠性。

这些解决方案在类型上有所不同,包括基于空气的冷却系统,例如精密空调单元和计算机房间处理器(CRAHS),液体基冷却系统,例如冷冻水系统和沉浸式冷却,以及结合空气和液体冷却技术的混合方法。

数据中心冷却市场中广泛的产品包括冷却单元,热交换器,冷却塔,泵和控制系统,旨在有效调节温度和气流。

非常依赖数据中心冷却解决方案的行业包括IT和电信,银行和金融,医疗保健,政府以及具有广泛数据处理和存储需求的各个部门。随着数据中心的不断扩大,预计针对特定行业需求量身定制的创新冷却解决方案的需求将增加。

诸如云计算,大数据分析和物联网应用等的几个因素有助于对数据中心冷却解决方案的需求不断增长。主要参与者正在通过关注创新的冷却技术,能源效率和可持续性来实施策略来利用这些因素。

采用高级冷却解决方案,例如液体冷却和遏制系统,正在上升,并在AI驱动的管理平台上进行了大量投资,以优化冷却基础设施。此外,旨在扩大产品组合和扩展地理范围的战略合作伙伴关系和收购是努力保持市场竞争优势的球员的关键要素。

数据中心冷却市场目睹了归因于对节能冷却系统需求不断增长的显着扩展。节能的几种类型的冷却系统包括空气冷却,液体冷却和蒸发冷却。能源成本上升和不断增长的环境问题是促进数据中心采用节能冷却系统的重要因素。

组织越来越多地转向节能冷却技术,例如精确冷却单元,节能器和围绕解决方案,以最大程度地减少能源消耗并增强可持续性。通过部署这些解决方案,数据中心运营商正在有效降低其运营费用,同时通过降低与冷却操作相关的温室气体排放来证明他们对环境管理的承诺。

与传统空气基系统相比,需要更高的安装和维护费用的液体冷却系统的复杂性正在阻碍市场发展。尽管从活力储蓄和运营效率,与液体冷却系统相关的较高前期成本阻止组织采用这些技术,尤其是资本预算有限的较小企业。

数据中心冷却市场的一个显着趋势是,液体冷却解决方案的采用越来越大,这标志着传统的基于空气的冷却方法的重大转变。液体冷却比空气冷却提供了几个优势,包括更高的热效率,提高冷却能力以及降低能源消耗。

随着现代IT设备的功率密度和热量的不断增长,尤其是在超级和高性能计算环境中,液体冷却已成为有效管理热量耗散并确保最佳操作条件的可行解决方案。

此外,液体冷却能够精确的温度控制,并消除了对升高的地板系统和广泛的气流管理的需求,从而在数据中心设计和布局方面提高了灵活性。结果,数据中心运营商越来越多地探索各种液体冷却技术,例如直接芯片冷却,浸入冷却和冷板冷却,以增强热管理能力并满足下一代数据中心不断发展的需求。

根据组件,类型,产品,行业和地理位置对全球市场进行细分。

基于组件,市场分为解决方案和服务。该解决方案细分市场在2023年捕获了最大的数据中心冷却市场份额75.13%,这是由于对满足数据中心环境的特定需求的综合冷却解决方案的不断增长的驱动。

它包括广泛的产品和服务,例如精密冷却单元,围护系统,热交换器和冷却管理软件,这些软件专门设计用于优化数据中心的热性能和能源效率。

此外,冷却技术的进步以及对可持续实践的重视促进了对整体冷却解决方案的投资,这些解决方案涵盖了硬件和软件组件,从而支持该细分市场的增长。

根据产品,数据中心冷却市场分为空调,空气处理和冷却单元,液体冷却系统等。空调领域在2023年获得了57.5亿美元的最高收入,这是由于数据中心环境中广泛采用的空气冷却系统所推动的。

空调段的主导地位可以归因于几个因素,包括空气冷却技术的熟悉度和成熟度,与液体冷却解决方案相比,它们相对较低的前期成本以及与现有数据中心基础架构的兼容性。

此外,精确冷却技术的进步,例如可变速度压缩机,高级气流管理和智能控制系统,提高了空调单元的能效和性能。

根据行业,市场被细分为BFSI,IT和电信,政府和国防,零售,医疗保健等。预计零售业将在预测期内以12.93%的复合年增长率见证最高增长。

电子商务活动的增长,尤其是在线购物平台和数字支付系统的扩散驱动的,这导致了数据生成和存储需求的激增,从而推动了对零售数据中心服务的需求。

此外,采用边缘计算技术以提供低延迟服务和支持实时应用程序正在将分布式数据中心的部署直接推向最终用户,从而加剧了该细分市场的增长。随着零售公司寻求增强其数字能力并确保无缝的客户体验,预计零售数据中心基础设施的投资将增加,从而刺激该细分市场的增长。

根据地区,全球市场分为北美,欧洲,亚太地区,MEA和拉丁美洲。

北美数据中心冷却市场份额在2023年在全球市场的31.77%左右,估值为41.7亿美元。

云计算,大数据分析和物联网(IoT)驱动的数字基础设施的强大扩展对区域市场的扩张产生了重大贡献。技术巨头,云服务提供商和企业经营的超级数据中心的存在正在为高级冷却解决方案提供大量需求以支持其运营。

此外,该地区关于能源效率和碳排放的严格法规和环境要求推动了对节能冷却技术和可持续数据中心实践的投资。此外,该地区在市场上的重要地位得到了其有利的商业环境,获得先进技术的良好状态以及对创新的强烈支持。

在可预见的将来,欧洲有望在11.66%的复合年增长率上经历显着增长。这种显着的扩展主要归因于云计算,数字化转型计划的不断提高以及广泛采用了新兴技术,例如人工智能(AI),,,机器学习,以及整个地区的边缘计算。

随着各个部门的企业越来越优先考虑数字化,并寻求利用数据驱动的见解的力量,预计对包括高级冷却解决方案在内的强大和有效数据中心基础架构的需求有望激增。

此外,欧盟对可持续性和环境管理的关注,诸如绿色协议和对能源效率的严格规定等倡议证明了这一点,正在促使人们对节能冷却技术和可持续数据中心实践的投资。

数据中心冷却市场报告将提供宝贵的见解,重点是该行业的分散性质。杰出的参与者专注于几种关键的业务策略,例如合作伙伴关系,合并和收购,产品创新和合资企业,以扩大其产品组合并增加不同地区的市场份额。

制造商正在采用一系列战略举措,包括在研发活动中进行投资,建立新的制造设施和供应链优化,以增强其市场的地位。

关键行业发展

按组件

按类型

通过产品

按行业

按地区

常见问题