数据中心芯片市场

数据中心芯片市场规模,份额,增长和行业分析,芯片类型(中央处理单元(CPU),图形处理单元(GPU),应用程序特定的集成电路(ASIC),田间可编程可编程的门阵列(FPGA),最终用户,按数据中心类型和区域分析,和区域分析,以及 2025-2032

页面: 160 | 基准年: 2024 | 发布: 2025年5月 | 作者: Versha V. | 最近更新: 2026年2月

立即咨询

页面: 160 | 基准年: 2024 | 发布: 2025年5月 | 作者: Versha V. | 最近更新: 2026年2月

市场着重于支持云计算,AI,大数据和在线服务的高性能芯片的生产和销售。应用BFSI,医疗保健,零售,电信,媒体和能源,用于数据处理,存储,安全性和实时分析。

该报告概述了市场增长的主要驱动力,以及对新兴趋势的深入分析以及不断发展的监管框架,塑造了该行业的轨迹。

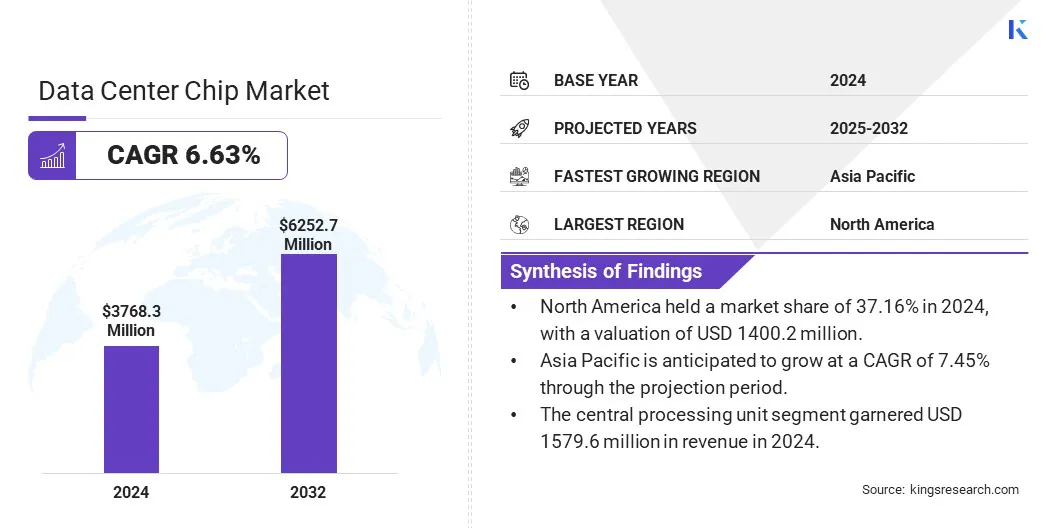

全球数据中心芯片市场规模在2024年的价值为376830万美元,预计将从2025年的3.9896亿美元增长到2032年的6.227亿美元,在预测期间的复合年增长率为6.63%。

市场扩张是由高度数据中心投资于高性能,节能芯片以支持云,AI和大数据的推动的。 TPU等AI特异性处理器可以提高效率,内存和速度,并在全球AI工作中加速创新和可扩展性。

在数据中心芯片行业运营的主要公司是Nvidia Corporation,Advanced Micro Devices,Inc。,Intel Corporation,Micron Technology,Inc,Google,SK Hynix Inc。,Amazon Web Services,Inc。,三星,Texas Instruments Informatored,Analog Devices,Inc。,Inc。,Inc.,Monolithic Power Systems,Monolithic Power Systems,Inc.,Infineon,Infineon Technologies Agwell Incrand.,Infineon Agnologies Agwell Incress。

人工智能(AI)应用的指数增长可以推动市场进步。 AI的进步需要越来越强大,有效的处理能力,从而对高速处理复杂计算的专业芯片产生强烈的需求。

深度学习和机器学习算法需要大量数据处理和低潜伏期来推动这种增长。随着AI的采用范围扩大了整个行业,支持大规模数据工作量和实时分析的需求加速了市场的进步。

市场驱动力

扩展高度数据中心

数据中心芯片市场的增长是由亚马逊,Google和Microsoft等主要科技巨头领导的超大数据中心的快速扩展所推动的。这些公司正在大量投资大型基础架构,以支持对云计算,AI和大数据服务的不断增长的需求。

高度规模的设施需要高性能,节能芯片,以管理大量数据量和复杂的工作量。这种部署的激增正在加剧持续的创新,并增加对先进处理器,GPU和定制加速器的需求。

市场挑战

高功耗和热量产生

高功率消耗和热量产生阻碍了数据中心芯片市场的扩展。大规模数据中心要求能源密集型处理器,从而增加冷却成本和热管理复杂性。效率低下的热量散热可降低芯片性能和可靠性,从而降低运营费用。

为了应对这一挑战,公司正在投资节能芯片设计,例如低功率体系结构和高级半导体材料。创新的冷却解决方案,例如液体冷却,浸入冷却和AI驱动的热管理,可优化去除热量。

主要参与者还集成了工作负载优化,以减少功率尖峰。这些策略可以提高性能,降低能源成本并促进可持续数据中心的增长。

市场趋势

越来越多地使用数据中心中的AI特异性芯片(例如TPU)

数据中心芯片市场正在实验采用AI特异性芯片(例如张量处理单元(TPU))的明显趋势,以应对对计算密集型AI工作负载的不断增长的需求。这些专业的处理器为大型模型的培训和推断提供了更高的效率和性能。

增强的记忆容量,带宽和优化的体系结构可以更快地处理和较低的延迟,以解决功率和热约束。这种转变可以加速AI应用程序中的创新,提高可扩展性和成本效益,同时支持全球对高级AI驱动服务的不断增长。

|

分割 |

细节 |

|

通过芯片类型 |

中央处理单元(CPU),图形处理单元(GPU),应用程序特定集成电路(ASIC),应用程序特定的集成电路(ASIC),现场可编程栅极阵列(FPGA) |

|

由最终用户 |

BFSI,医疗保健,零售,电信,媒体和娱乐,能源和公用事业,其他 |

|

按数据中心类型 |

中小型数据中心,大数据中心 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲的其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

市场细分

根据地区,该市场已分为北美,欧洲,亚太地区,中东和非洲以及南美。

北美数据中心芯片市场份额在2024年约为37.16%,价值1.4002亿美元。该地区在大规模AI推断基础设施上的重大投资对这种主导作用。该地区拥有大多数高级数据中心,配备了专为高速,计算工作的尖端芯片技术。

这些设施能够快速处理大规模的AI工作负载,从而支持该地区在AI创新方面的领导。由于重点关注国内芯片部署和基础设施扩展,区域市场经验增强了满足全球对高效,高性能数据处理需求不断增长的能力。

据估计,在预测期内,亚太数据中心芯片行业的复合年增长率为7.45%。跨行业的快速数字化转型以及政府建立强大的技术基础设施的倡议,促进了这种增长。

在边缘计算和5G网络上的投资不断上升,对提供低潜伏期和高效率的专业芯片产生了强劲的需求。此外,扩大制造能力和本地半导体创新增强了该地区生产高级处理器的能力,将亚太定位为数据中心芯片的关键区域。

数据中心芯片行业的主要参与者正在实施几项战略计划,例如合并,收购以及新产品发布。这些公司正在巩固技术并扩大其投资组合以加强市场定位。

他们正在加快引入高级芯片架构和定制解决方案,以满足不断发展的行业需求。这些努力反映了一种竞争格局,重点是增强能力和扩展业务,以在迅速发展的环境中捕捉市场份额的增加。

最近的发展(合作伙伴/新产品发布)

常见问题