数据中心加速器市场

数据中心加速器市场规模、份额、增长和行业分析,按部署模式(本地、基于云、混合)、按处理器类型(GPU、FPGA、ASIC、CPU)、按应用程序[培训、推理、高性能计算、云和企业数据中心]、按最终用途行业和区域分析, 2024-2031

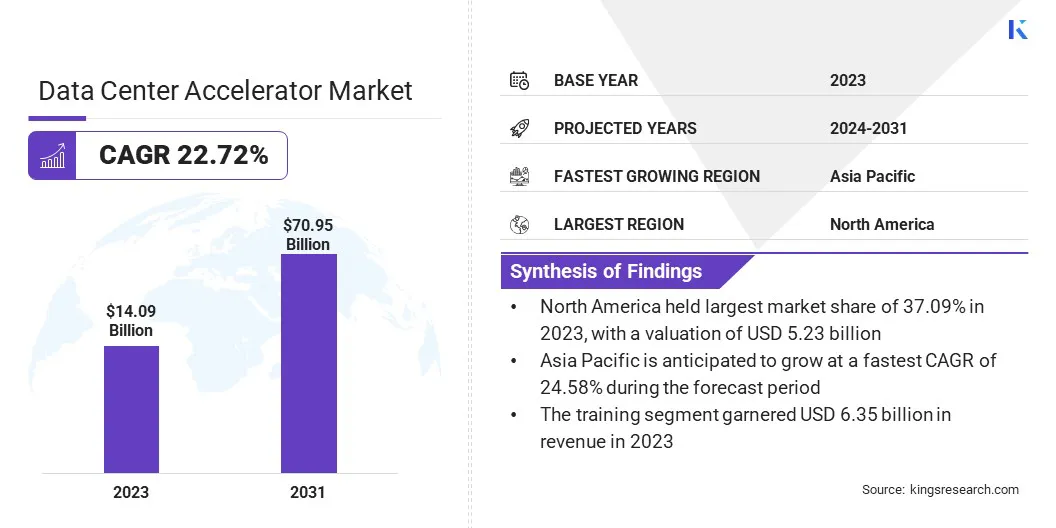

页面: 150 | 基准年: 2023 | 发布: 2025年4月 | 作者: Sharmishtha M. | 最近更新: 2026年2月

立即咨询

页面: 150 | 基准年: 2023 | 发布: 2025年4月 | 作者: Sharmishtha M. | 最近更新: 2026年2月

该市场是指专注于硬件设备的行业,例如 GPU、FPGA 和 ASIC,旨在增强数据中心的处理能力和效率。

这些加速器可优化人工智能、机器学习和大数据分析等工作负载,从而实现更快的处理速度并降低能耗。该报告研究了预测期内影响市场增长的关键驱动因素、行业趋势、区域发展和监管框架。

2023年全球数据中心加速器市场规模为140.9亿美元,预计2024年将达到169.2亿美元,2031年将达到709.5亿美元,2024年至2031年复合年增长率为22.72%。

数据中心对更多存储和处理能力的需求正在不断增长。由于人工智能的采用,工作负载的复杂性不断增加,加剧了这一趋势,机器学习和大数据。这种扩张推动了对更高效、可扩展的数据中心解决方案的需求。

数据中心加速器行业的主要运营公司包括 NVIDIA Corporation、IBM、Dell Inc.、Advanced Micro Devices, Inc.、Qualcomm Technologies, Inc.、Marvell、Intel Corporation、Micron Technology, Inc.、Achronix Semiconductor Incorporated、Lattice Semiconductor、Lenovo、Microchip Technology Inc.、NEC Corporation、Synopsys, Inc. 和 Voltron Data 等。

由于对更节能解决方案的需求不断增加,该市场正在经历显着增长。处理器技术的进步正在推动能源效率的大幅提高,为企业提供通过服务器整合和性能优化来降低运营成本的机会。

这些创新使数据中心能够处理要求更高的工作负载,同时最大限度地减少能源消耗,从而降低总拥有成本 (TCO)。随着越来越多的组织对其基础设施进行现代化改造,市场有望持续扩张,以满足效率驱动的需求。

市场驱动力

数据中心的扩展

由于现代数据中心对增强处理能力的需求不断增长,该市场正在快速增长。 GPU、FPGA 和 AI 芯片等加速器有助于优化机器学习、实时数据分析和高性能计算 (HPC)。

这些技术显着提高了处理速度和效率,对于依赖大规模数据处理的企业至关重要。随着企业不断扩大运营规模并处理更复杂的工作负载,医疗保健、金融、零售、电信和制造行业对这些加速器的需求将不断扩大。

市场挑战

高性能加速器产生的热量

在数据中心加速器市场中,由于 GPU 和 FPGA 等高性能加速器产生的强烈热量,冷却要求构成了重大挑战。实施先进的冷却解决方案(例如液体冷却或浸入式冷却)非常复杂且成本高昂,这会增加运营费用。

可行的解决方案是采用节能冷却技术,优化气流,并利用人工智能驱动的系统根据实时数据动态调整冷却,从而在满足性能需求的同时提高数据中心的效率并降低能耗。

市场趋势

增加定制化

在市场上,定制化趋势日益明显。越来越多的供应商正在提供针对人工智能和网络等目标市场进行优化的特定应用加速器。这些专用加速器旨在满足特定工作负载的独特计算需求,提高效率并减少处理时间。

通过为特定应用程序(例如人工智能模型训练或网络流量管理)定制硬件,供应商正在提高性能,实现更快的部署,并满足特定行业用例不断变化的需求。

|

分割 |

细节 |

|

按部署模式 |

本地、基于云、混合 |

|

按处理器类型 |

GPU、FPGA、ASIC、CPU |

|

按申请 |

培训、推理、高性能计算 (HPC)、云和企业数据中心 |

|

按最终用途行业 |

IT 与电信、BFSI、医疗保健、政府与国防、零售与电子商务、其他 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

市场细分:

按地区划分,全球市场分为北美、欧洲、亚太地区、中东和非洲以及拉丁美洲。

2023年,北美数据中心加速器市场份额在全球市场中的份额约为37.09%,估值为52.3亿美元。北美由于其先进的技术基础设施、强大的关键参与者以及人工智能、机器学习和云计算技术的快速采用而在市场上占据主导地位。

该地区受益于对数据中心的大量投资,以及金融、医疗保健和技术等行业对高性能计算不断增长的需求。此外,北美发达的研发生态系统以及有利的政府政策也有助于其在市场中的领导地位。

亚太地区预计将在预测期内以 24.58% 的复合年增长率实现显着增长。在快速数字化转型、云服务采用率不断提高以及对人工智能和机器学习技术的大力投资的推动下,亚太地区有望成为数据中心加速器行业增长最快的地区。

中国、印度和日本等国家的基础设施正在扩张,企业纷纷采用先进的计算解决方案来支持数据密集型应用程序。该地区庞大的消费者基础、不断发展的电子商务行业以及金融科技和医疗保健等行业的技术进步进一步推动了对高性能加速器的需求。

在数据中心加速器市场,公司专注于开发旨在提高计算效率和速度的专用硬件。这些加速器越来越多地与人工智能、机器学习和高性能计算工作负载集成,提供更快的处理能力和优化的能耗。

随着定制设计芯片、GPU 和其他协处理器的创新,市场正在不断发展,以满足数据中心对可扩展、高性能基础设施不断增长的需求。

最新进展(产品发布)

常见问题