低温绝热市场

低温绝热市场规模、份额、增长和行业分析,按产品(PU 和 PIR、泡沫玻璃、聚苯乙烯、玻璃纤维、珍珠岩等)、按应用(LPG/LNG 运输和存储、化学品、能源和电力、冶金、航运等)以及区域分析, 2024-2031

页面: 130 | 基准年: 2023 | 发布: 2025年4月 | 作者: Sharmishtha M. | 最近更新: 2026年2月

立即咨询

页面: 130 | 基准年: 2023 | 发布: 2025年4月 | 作者: Sharmishtha M. | 最近更新: 2026年2月

该市场包括旨在控制低于 -150°C (-238°F) 温度的绝缘材料的生产。这些材料对于安全储存和运输低温液体(包括液化天然气 (LNG)、液氧 (LOX)、液氮 (LIN))至关重要,并且可以最大限度地减少传热、确保稳定性并提高能源效率。

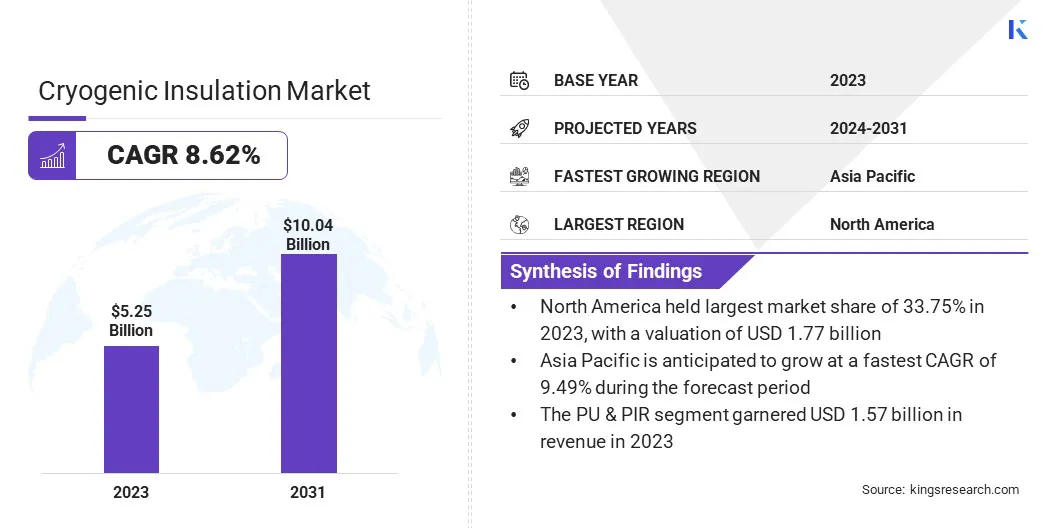

2023年全球低温绝热市场规模为52.5亿美元,预计2024年为56.3亿美元,到2031年将达到100.4亿美元,2024年至2031年复合年增长率为8.62%。

太空探索计划的扩展对低温隔热材料产生了强烈需求,以在超低温下储存和运输火箭推进剂,从而推进空间技术和任务能力。

低温绝热行业的主要公司包括 Armacell、Lydall, Inc.、BASF SE、Cabot Corporation、Röchling、Johns Manville、Aspen Aerogels, Inc.、DUNMORE、Saint-Gobain Group、KAEFER、Imerys、LALBHAI GROUP、Technifab Products, Inc、Aerospace Fabrication & Materials, LLC.、Advanced Industrial Services. 等。

不断增长的需求进一步推动了市场扩张可再生能源存储,特别是在风能和太阳能系统中。由于可再生能源需要高效的能源存储解决方案,因此对低温绝缘以维持氢气和天然气等液化气体超低温的需求不断增加。

这些材料提高了存储效率,减少了能量损失,并促进向更清洁、可持续的能源系统的过渡,增加了各行业对先进低温绝热技术的需求。

市场驱动力

《太空探索的进步》

随着太空计划的扩展,对在超低温下储存和运输火箭推进剂的高效低温隔热的需求变得越来越重要。

低温隔热可确保液氧和液氢等推进剂在储存和运输过程中保持稳定的温度,防止能量损失并保持安全。

随着月球、火星等太空探索任务的增加,对高性能低温隔热材料的需求不断增长,推动了市场的扩张。

市场挑战

《温度控制》

阻碍低温绝热市场增长的一个关键挑战是确保在极端条件下持续可靠的温度控制,特别是在液化气体的运输和储存过程中。

温度波动可能导致能源效率低下和泄漏风险。为了应对这一挑战,正在开发具有高耐热性的先进低温绝缘材料、改进的密封技术和坚固的设计结构,以最大限度地减少传热并提高存储系统在苛刻环境下的性能。

市场趋势

“材料的进步”

低温绝缘材料市场正在见证向提供增强耐热性、灵活性和耐用性的先进材料的显着转变。这些材料帮助行业保持超低温,同时减少能量损失、提高安全性并最大限度地降低运营成本。

面临极端温度条件的行业越来越多地采用先进的高性能隔热解决方案。此外,人们越来越关注轻质、易于安装和环境可持续的材料,这与行业对效率和长期可持续性的关注相一致。

|

分割 |

细节 |

|

按产品分类 |

PU 和 PIR、泡沫玻璃、聚苯乙烯、玻璃纤维、珍珠岩、其他 |

|

按申请 |

LPG/LNG 运输和储存、化学品、能源和电力、冶金、航运、其他 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

市场细分

按地区划分,市场分为北美、欧洲、亚太地区、中东和非洲以及拉丁美洲。

2023年北美低温绝热市场份额约为33.75%,价值17.7亿美元。其完善的工业基础和航空航天、能源和制造业等行业的强劲需求进一步巩固了这一主导地位。

区域市场进一步受益于持续的技术进步,特别是在低温燃料储存和运输方面。液化天然气基础设施的日益普及,加上政府对清洁能源解决方案的激励措施,增加了对先进能源的需求绝缘材料。北美对低温技术研究、开发和创新的关注促进了区域市场的扩张。

亚太地区低温绝热行业预计在预测期内复合年增长率为 9.49%。这种增长是由其快速工业化以及能源、航空航天和运输行业的扩张刺激的。

对液化天然气 (LNG)、液氢储存的需求不断增长,以及对可再生能源和太空探索的投资不断增加,进一步推动了这一趋势。

此外,该地区强劲的基础设施发展和政府支持清洁能源的举措正在推动先进绝缘解决方案的采用。

低温绝热行业的公司正在扩大其产品范围,并使用气凝胶和软质泡沫等先进材料来提高绝热效率。

他们还提高生产能力并探索能源、航空航天和工业领域的新应用。这些努力旨在满足低温环境中对能源效率、安全性和耐用性日益增长的需求。

最新进展(批准/合作)

常见问题