建筑可穿戴设备市场

构造可穿戴设备的市场规模,份额,增长和行业分析,按产品(手表,靴子,头盔,Ar眼镜,身体磨损/背心,外骨骼,其他),最终用户(住宅,商业,工业,其他,其他)和区域分析, 2024-2031

页面: 120 | 基准年: 2023 | 发布: 2024年4月 | 作者: Antriksh P. | 最近更新: 2026年2月

立即咨询

页面: 120 | 基准年: 2023 | 发布: 2024年4月 | 作者: Antriksh P. | 最近更新: 2026年2月

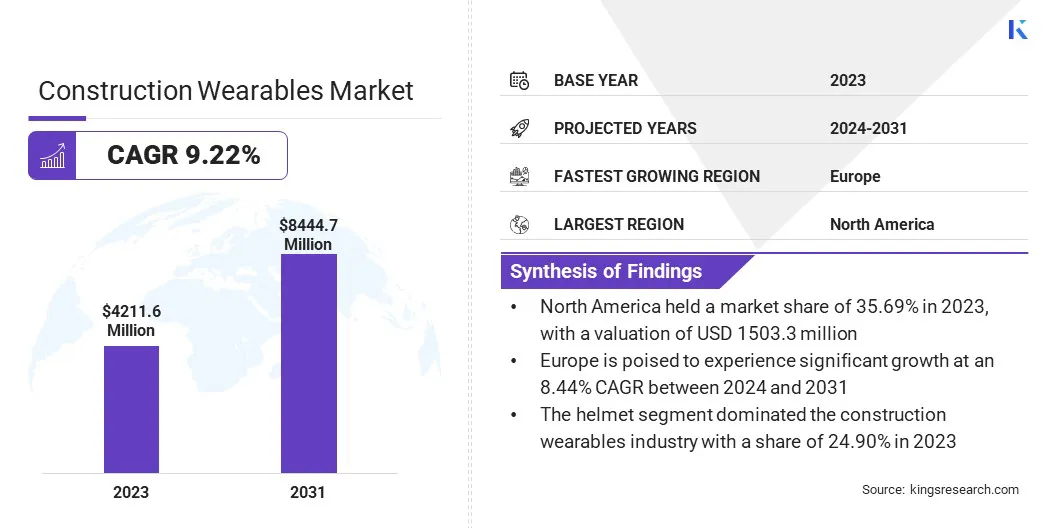

全球建筑可穿戴设备的市场规模在2023年价值为4,21160万美元,预计到2031年将达到844440万美元,从2024年到2031年的复合年增长率为9.22%。在工作范围内,该报告包括诸如Ekso Bionics,Arm ligant,Panassons Systems,Minion lt,Minionics lt的公司,包括Ekso bionics limins lt。 Proxgy,Trimble Inc.,Xreal,Inc。,Renwear Inc.,Ottobock等人的Sutx。

对建筑项目增强生产率和效率的需求不断提高,源于行业不断的优化和盈利能力。随着竞争和项目复杂性的不断增长,建筑公司被迫更快,更有效地提供项目,同时保持质量标准。这种需求是由各种因素推动的,例如紧密的项目时间表,劳动力短缺以及在预算限制内满足客户期望的需求。

为了应对这些挑战,建筑公司越来越多地转向技术驱动的解决方案,包括建筑可穿戴设备,以简化工作流程,改善沟通并增强任务管理。

可穿戴技术配备了传感器,通信设备和数据分析功能通过提供实时见解,对劳动力绩效,安全合规性和设备利用来提高生产率和效率至关重要。通过利用这些创新,建筑公司旨在优化资源分配,最大程度地减少停机时间并最终取得更好的项目成果。

施工可穿戴设备是指专门用于建筑设置的可穿戴设备,以提高安全性,生产力和效率。这些可穿戴设备包括一系列产品,包括智能头盔,背心,眼镜和可穿戴传感器。智能头盔配备了内置摄像头,通信系统和传感器,可监视环境条件,并提供增强的现实叠加层以可视化施工计划。

智能背心和夹克可以合并传感器,以监视生命体征和GPS跟踪以进行位置监控。可穿戴的传感器可以连接到衣服上,也可以用作配件,以监视工人健康和安全的各个方面,例如姿势,疲劳水平以及暴露于危险物质。这些可穿戴设备旨在提高工人安全,优化工作流并提供实时数据,以增强建筑工地的决策。

建筑可穿戴设备市场的观点是乐观的。目前,市场正在目睹越来越多的可穿戴设备的采用建造行业是由于越来越强调工人安全,监管要求以及提高生产力和效率的需求。传感器,连接解决方案和数据分析方面的技术进步正在推动市场的增长,从而能够开发根据建筑专业人员独特需求量身定制的创新可穿戴解决方案。

随着可穿戴机器人技术,增强现实和AI驱动分析的出现,建筑可穿戴设备正在增强工人的福祉和运营性能。随着建筑公司意识到这些技术的潜在好处,预计建筑可穿戴设备的需求将继续稳步增长,从而定位了未来几年的大幅扩张市场。

传感器技术和连接解决方案的进步一直在推动建筑可穿戴设备市场的创新。嵌入可穿戴设备中的传感器越来越复杂,可以实时监视各种参数,例如环境条件,工人健康和设备性能。

这些传感器使建筑公司能够收集有价值的数据见解,分析它们以优化工作流程,改善安全协议并提高项目效率。此外,连接解决方案的进步,例如无线通信网络和基于云的平台,促进了无缝的数据传输和建设站点的远程监视。

这种连通性使项目经理和主管有能力实时访问关键信息,并在必要时实现明智的决策和主动干预。总体而言,传感器技术和连接解决方案方面的进步正在推动更智能,更有效的建筑可穿戴设备的发展,这些可穿戴设备重塑了建筑行业的未来。

与实施和维护建筑可穿戴设备相关的成本问题正在阻碍市场的扩张。尽管这些可穿戴设备在提高安全性,生产率和效率方面具有重大好处,但它们的初始收购成本和持续的维护费用却是可观的。此外,培训工人可能会有额外的费用,以正确使用并将可穿戴技术集成到他们的工作流程中。

对于某些建筑公司,尤其是预算有限的建筑公司,这些前期成本可能会构成收养的障碍。此外,对严峻的建筑环境中可穿戴设备的耐用性和可靠性的担忧也可能会阻止投资。为了应对这些挑战,建筑可穿戴设备市场中的利益相关者需要专注于开发具有成本效益的解决方案,从而为建筑公司提供可衡量的ROI,从而采用产品和市场增长。

在建筑可穿戴设备中,增强现实(AR)技术的整合代表了塑造该行业的重大趋势。 AR技术将数字信息叠加到物理世界中,为建筑工人提供了直接在其视野内的有价值的可视化和指令。

在施工可穿戴设备的背景下,智能眼镜或头盔等ARBAIBLE设备旨在通过提供实时访问施工计划,设备手册,安全协议和其他相关信息来提高工人的生产力和安全性。无提关键数据的这种无提机访问可提高工作现场的效率,减少错误,并促进团队成员之间的更好沟通。

此外,AR技术可实现沉浸式培训经验,使工人能够在虚拟环境中练习复杂的任务,然后才能在现场执行它们。随着AR技术继续前进并变得更加易于访问,其整合到建筑可穿戴设备中有望加速,从而推动创新并改变传统的建筑过程。

根据产品,最终用户和地理位置对全球市场进行细分。

根据产品,市场被细分为手表,靴子,头盔,AR眼镜,身体磨损/背心,外骨骼等。由于其在确保工人安全和促进各种先进技术的整合方面的关键作用,因此头盔领域在2023年以24.90%的份额主导了建筑可穿戴设备行业。

头盔是建筑行业个人防护设备(PPE)的基本组成部分,安全法规要求保护工人免受头部受伤。但是,最近的创新将传统头盔转变为配备了相机,传感器和通信系统的智能头盔。这些智能头盔提供了对环境状况(例如温度和危险气体)的实时监控,并在工作现场的工人之间进行了增强的沟通。

此外,它们提供了增强的现实(AR)覆盖层,使工人能够可视化建筑计划并确定潜在的危害。由于这些高级功能,头盔领域见证了大量采用,这在建筑可穿戴设备市场中占据了主导地位。

根据最终用户,市场被归类为住宅,商业,工业和其他产品。其他细分市场,包括政府,国防和基础设施,预计将在预测期内以10.26%的复合年增长率见证可穿戴可穿戴设备的大量增长。

这种增长主要是通过增加基础设施发展项目的投资,旨在提高工作场所安全标准的政府倡议以及对高级技术的需求增强以提高这些领域的生产率和效率的不断增长。全球各国政府正在为基础设施项目(例如运输网络,公用事业和公共设施)分配大量预算,以推动采用建筑可穿戴设备的采用,以确保工人安全并优化项目成果。

同样,国防组织正在投资可穿戴技术,以增强从事各种行动的人员的能力。此外,基础设施部门正在拥抱施工可穿戴设备,以简化施工过程,降低成本并最大程度地减少项目延迟。这些因素共同促进了其他细分市场在施工可穿戴设备市场中的预期增长。

根据地区,全球市场分为北美,欧洲,亚太地区,意义和拉丁美洲。

北美建筑可穿戴设备市场份额在2023年在全球市场的35.69%约为35.69%,估值为1.5033亿美元,这是由于多个关键因素推动了该地区采用建筑可穿戴设备的采用。该地区拥有一个强大的建筑业,其特征是广泛的基础设施开发项目,住宅和商业建筑活动,以及对工作场所安全的强烈关注。

其次,严格的监管框架要求使用个人防护设备(PPE),包括建筑可穿戴设备,以确保工人安全并减轻职业危害。第三,技术进步和早期采用创新解决方案已将可穿戴设备整合到整个地区的建筑工作流程中。

欧洲有望在2024年至2031年之间以8.44%的复合年增长率经历显着增长,这主要是由于在城市化,人口增长和基础设施更新计划的驱动下的建筑活动上涨。

严格的监管框架要求遵守安全标准,并且采用先进技术正在促进欧洲建筑公司的建筑可穿戴设备的采用。在研发上的投资不断增加,再加上行业利益相关者与技术提供商之间的合作,进一步推动了建筑可穿戴设备市场的创新,从而推动了欧洲的市场增长。

建筑可穿戴设备市场报告将提供宝贵的见解,重点是该行业的分散性质。杰出的参与者专注于几种关键的业务策略,例如合作伙伴关系,合并和收购,产品创新和合资企业,以扩大其产品组合并增加不同地区的市场份额。

制造商正在采用一系列战略举措,包括在研发活动中进行投资,建立新的制造设施和供应链优化,以增强其市场的地位。

关键行业发展

通过产品

由最终用户

按地区

常见问题