云管理服务市场

云管理服务的市场规模,份额,增长和行业分析,按类型(商业服务,网络服务,安全服务,数据中心服务,移动服务),通过部署(公共,私人,混合),通过组织(大型企业,中小型企业,中小型企业),垂直和区域分析, 2025-2032

页面: 220 | 基准年: 2024 | 发布: 2025年7月 | 作者: Versha V. | 最近更新: 2026年2月

立即咨询

页面: 220 | 基准年: 2024 | 发布: 2025年7月 | 作者: Versha V. | 最近更新: 2026年2月

该市场包括通过云基础架构提供的广泛外包IT功能,包括网络管理,安全服务,数据存储,应用程序监控和云迁移支持。

该市场涉及管理和优化公司基于云的运营和优化的第三方提供商,使组织能够简化IT流程,减少内部复杂性,并在公共,私人和混合云环境中保持连续性。

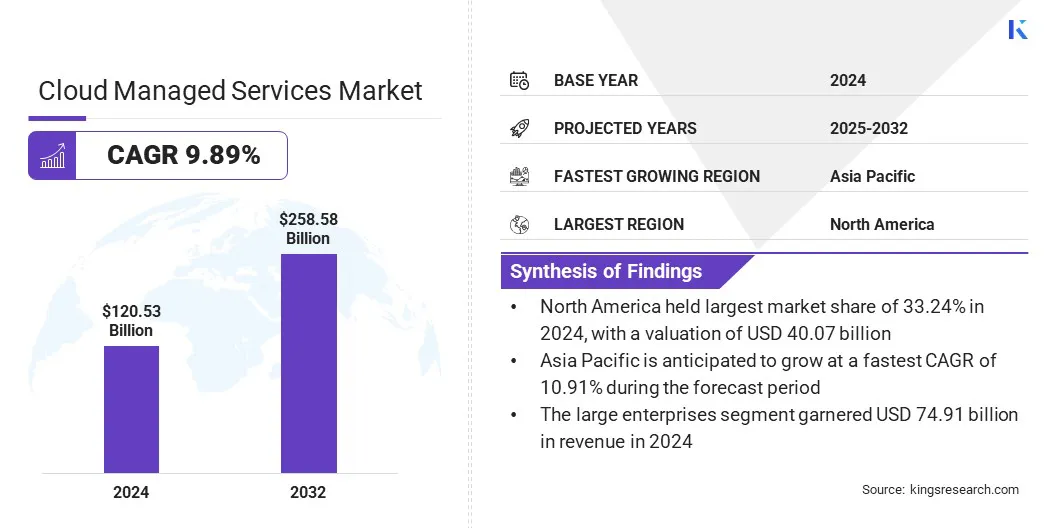

全球云管理服务的市场规模在2024年价值为1,205.3亿美元,预计到2032年,2025年的13170亿美元增加到2585.8亿美元,在预测期内的复合年增长率为9.89%。

随着越来越多的企业使用云计算来运营其运营,市场正在迅速增长。公司需要灵活,负担得起的IT解决方案,并且通常需要帮助管理可能很复杂的云系统。通过雇用专家服务提供商,他们可以节省时间并专注于主要工作。远程工作,数字工具以及对更好的安全性和数据合规性的需求也在推动这一市场。

在云管理服务市场运营的主要公司是Ollion,Accenture,Allcloud,Avanade Inc.,Capgemini,Deloitte Touche Touche Tohmatsu Limited,Rackspace Technology,Infosys Limited,Logicworks,Atos SE,NTT Data,Inc。,DXC技术公司,DXC技术公司,DXC Technology Company,Hitachi Vantara Vantara LLC,Mission Cloud Cloud Services Inc.和Smx。

在云管理服务市场运营的主要公司是Ollion,Accenture,Allcloud,Avanade Inc.,Capgemini,Deloitte Touche Touche Tohmatsu Limited,Rackspace Technology,Infosys Limited,Logicworks,Atos SE,NTT Data,Inc。,DXC技术公司,DXC技术公司,DXC Technology Company,Hitachi Vantara Vantara LLC,Mission Cloud Cloud Services Inc.和Smx。

此外,诸如人工智能和自动化之类的新技术正在使云服务更加高效和可靠,鼓励更多的组织采用它们并帮助市场稳步扩展。

增加基于云的基础架构的采用

在各个行业中,基于云的基础设施的采用不断上升,云管理服务市场的驱动力很大。组织越来越多地从传统的本地设置到云环境,以利用增强的可扩展性,降低开销和提高的运营效率。

云基础架构使企业可以按需扩展资源,支持动态的工作量和业务增长,而无需大量资本投资硬件和维护。此外,将IT管理外包给云服务提供商将内部团队的负担最小化,使公司能够专注于核心业务活动,同时保持强大的IT运营。

数据安全挑战

云管理服务市场中的一个重大挑战是确保数据安全性。随着企业越来越多地将其运营迁移到云中,他们会面临着更高的风险,例如未经授权的访问,数据泄露和网络攻击。随着敏感和关键的业务数据存储在云环境中,它成为恶意演员的主要目标。这些威胁会导致财务损失,声誉损失和监管罚款。

为了解决这些风险,公司可以采用高级安全协议的组合,例如端到端加密,多因素身份验证(MFA)以及对云环境的持续监视。

转向多云和混合云解决方案

云托管服务市场正在见证多云和越来越多的转变。混合云策略。企业越来越多地部署公共和私人云基础架构以及来自多个提供商的服务,以实现更大的运营敏捷性,成本优化和降低战略风险。

这种趋势反映了更广泛的努力,以避免过度依赖单个供应商,同时增强工作量的可移植性和弹性。通过利用各种云环境,组织能够更有效地将IT资源与业务目标和区域绩效需求保持一致。

结果,托管服务提供商正在更新其服务,以使企业更容易管理和连接不同的云系统,确保平稳的操作并支持其数字化转型目标。

|

分割 |

细节 |

|

按类型 |

商业服务,网络服务,安全服务,数据中心服务,移动服务 |

|

通过部署 |

公共,私人,混合动力 |

|

通过组织 |

大型企业,中小型企业 |

|

通过垂直 |

BFSI,零售,医疗保健,IT和电信,制造,汽车,政府和公共部门,其他 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

云管理服务市场区域分析

根据地区,该市场已分为北美,欧洲,亚太地区,中东和非洲以及南美。

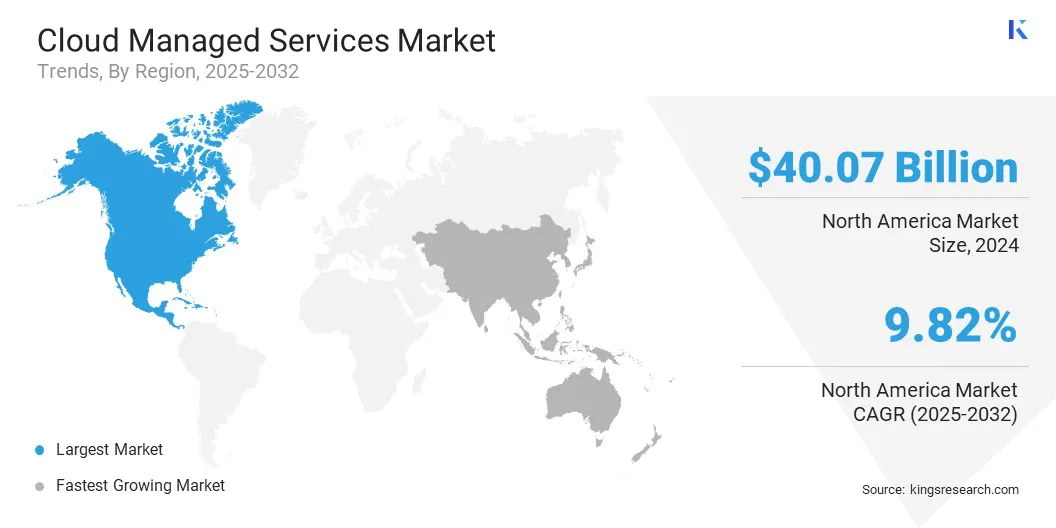

北美在2024年在全球市场上占33.24%的大量市场份额,估值为40.7亿美元。该地区的主导地位主要是由主要的云服务提供商的存在驱动的,这些提供商在美国和加拿大拥有广泛的基础设施和托管服务。

北美在2024年在全球市场上占33.24%的大量市场份额,估值为40.7亿美元。该地区的主导地位主要是由主要的云服务提供商的存在驱动的,这些提供商在美国和加拿大拥有广泛的基础设施和托管服务。

整个行业的高云成熟度,广泛地采用了AI和大数据等先进技术,以及对大型公司的支持的强劲需求进一步增强了该地区的市场。此外,托管服务提供商和系统集成商的成熟生态系统支持持续的增长。

预计亚太市场的市场增长最快,预计在预测期内复合年增长率为10.91%。在印度,中国和东南亚等国家 /地区使用数字技术的使用不断增加,该地区的增长正在推动。许多全球云公司正在该地区建立新的数据中心,当地企业在云服务上花费更多的时间来现代化其IT。

东南亚正在快速采用移动应用程序和数字平台,使公司更多地依靠托管服务来用于云安全,数据备份和网络管理。全球云提供商还在该地区的新数据中心进行投资,使本地企业更容易访问高级服务。随着越来越多的公司专注于数字工具,对专家云管理的需求在亚太地区不断上升。

云管理服务行业其特征是积极的战略发展,主要参与者专注于扩大其服务组合和全球影响力的举措。

一个常见的策略是开发端到端托管服务产品,这些服务涵盖云迁移,安全性,监视和优化,以满足各种客户需求。公司正在投资自动化,基于AI的工具和分析,以提高服务效率,降低运营成本并提供更多的预测性支持。

许多公司还正在收购专业的云和IT服务提供商,以加强其在小众区域(例如混合云,容器化和特定于行业的云解决方案)中的专业知识。

此外,在新兴市场中扩大服务交付中心是为全球客户提供局部支持和更快响应时间的全球客户的关键举措。与云基础架构提供商的战略合作伙伴关系经常用于访问新技术并扩展服务能力。

常见问题