临床试验用品市场

临床试验用品市场规模、份额、增长和行业分析,按阶段(第一阶段、第二阶段、第三阶段、第四阶段)、按服务(制造、存储和分销、供应链管理)、最终用户和区域分析, 2024-2031

页面: 140 | 基准年: 2023 | 发布: 2025年4月 | 作者: Sharmishtha M. | 最近更新: 2026年2月

立即咨询

页面: 140 | 基准年: 2023 | 发布: 2025年4月 | 作者: Sharmishtha M. | 最近更新: 2026年2月

市场是指提供、管理和分配进行临床试验所需的材料和产品的行业。临床试验是旨在评估新药物、设备或治疗方法的安全性和有效性的研究。

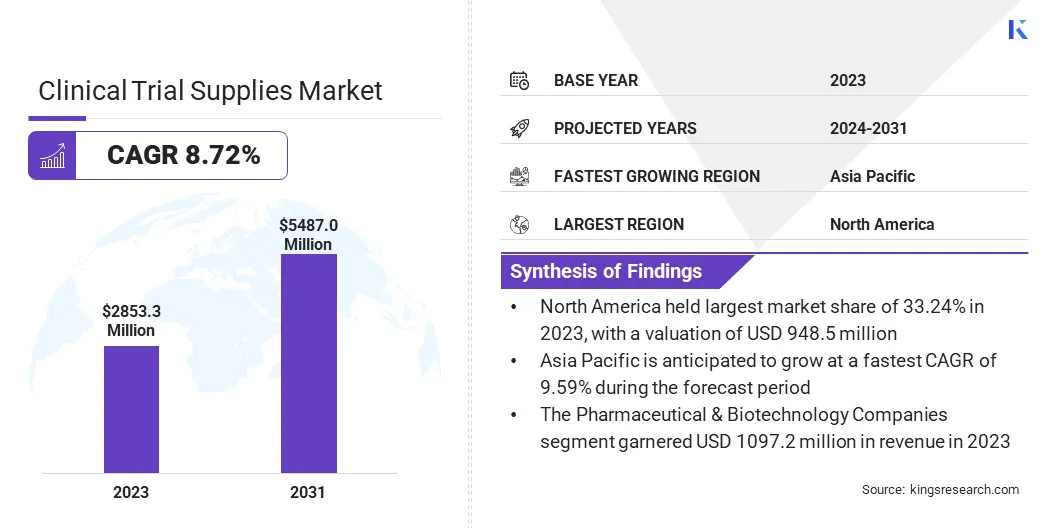

2023年全球临床试验用品市场规模为28.533亿美元,预计2024年为30.558亿美元,到2031年将达到54.87亿美元,2024年至2031年复合年增长率为8.72%。

药物开发的进步,特别是个性化药物和生物制剂的进步,正在推动对专业临床试验用品的需求。这些疗法需要量身定制的处理、包装和分销方法来保持疗效,这刺激了对先进和专业供应链解决方案的需求。

临床试验耗材行业的主要公司有 Thermo Fisher Scientific Inc.、Marken、Catalent, Inc、Eurofins Central Laboratory、Parexel International (MA) Corporation、Biocair、Almac Group、Piramal Pharma Limited、Sharp Services, LLC、PCI Pharma Services、NUVISAN GmbH、OCT Group LLC.、COREX LOGISTICS LIMITED、Acnos Pharma GmbH、CSI、

该市场的重点是进行临床试验所需材料的提供和管理。它确保将药物、医疗设备和其他试验相关产品高效、合规地运送到临床场所。

该市场通过解决成功执行临床试验所需的物流复杂性和监管要求来支持制药和生物技术行业,从而使药物开发从初始阶段进展到完成。

市场驱动力

“药物开发的进展”

个性化药物的增长和生物制剂正在显着推动临床试验用品市场。这些疗法需要专门的处理、包装和分配方法,其中包括精确的温度控制和安全存储。

随着对靶向治疗的需求增加,对供应链管理创新解决方案的需求也在增加。这一趋势促进了复杂的物流、包装技术和跟踪系统的发展,以确保临床试验材料的完整性和及时交付。

市场挑战

“供应链的复杂性”

临床试验用品市场的一个主要挑战是管理全球范围内试验材料的分配。在保证及时交付的同时保持遵守法规可能会导致延误、效率低下和成本增加。

为了解决这个问题,公司正在利用实时跟踪系统、自动化库存管理和提供端到端可见性的数字平台等先进技术。这些解决方案简化了物流,加强了不同利益相关者之间的协调,并确保物资有效地到达试验地点并遵守法规。

市场趋势

《冷链物流》

由于生物制剂和定制药物需求的增长,冷链物流已成为临床试验用品市场的重要趋势。这些治疗方法在整个分发过程中需要固定的温度,以保持功效和安全性。

因此,正在实施先进的冷链解决方案,包括温度监控包装、实时跟踪和专业运输,以确保敏感材料的完整性。

这一趋势正在推动物流创新,对于涉及温度敏感产品的临床试验来说,高效运行并遵守监管标准至关重要。

|

分割 |

细节 |

|

按阶段 |

一期、二期、三期、四期 |

|

按服务 |

制造、仓储和配送、供应链管理 |

|

按最终用户 |

制药与生物技术公司、合同研究组织、医疗器械公司 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

市场细分:

按地区划分,市场分为北美、欧洲、亚太地区、中东和非洲以及拉丁美洲。

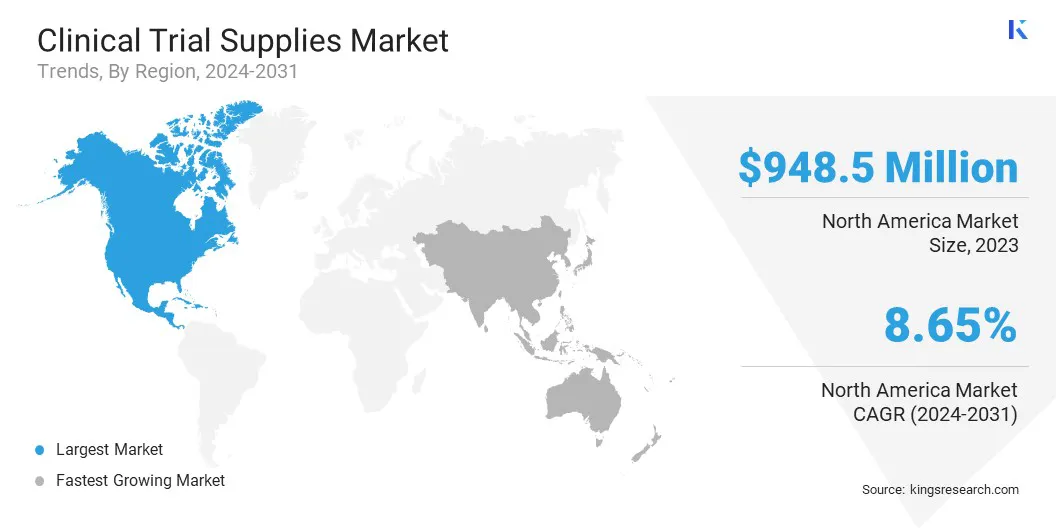

2023年,北美临床试验用品市场份额在全球市场中的份额约为33.24%,估值为9.485亿美元。北美是市场的主导地区,受到先进的基础设施、技术创新以及对临床和商业供应链的大力投资的推动。

该地区广泛的设施网络,加上对精准药物输送的日益关注,使其成为支持复杂疗法开发和商业化的领导者。

此外,该地区整合冷链解决方案和先进包装技术的能力增强了其在有效满足全球临床试验需求方面的领导地位。

亚太地区市场有望在预测期内以 9.59% 的复合年增长率实现显着增长。由于医疗保健基础设施投资的增加、临床研究活动的增加以及对先进疗法的需求不断增长,亚太地区成为市场上增长最快的地区。

该地区受益于大量患者、新技术的采用以及政府对研发的支持。此外,成本优势和慢性病患病率的上升推动了市场增长,这使亚太地区成为临床试验和相关服务的中心。

竞争格局:

临床试验用品行业的公司致力于通过提供先进的技术和服务来提高临床试验的效率和可靠性。

他们提供供应链管理、数据集成、交互式响应系统和分散试验支持等解决方案。这些创新旨在简化流程,确保监管合规性并改善整个临床开发过程中的患者招募和保留。

最新动态(扩张/合作/协议)

常见问题