二级学设备市场

通过技术类型(主流循环术,侧际胶合术,微流批次摄影),二次绘画设备的市场规模,份额,增长和行业分析,通过应用(心脏保健,创伤和急诊护理,呼吸监测,其他),最终用户(医院,其他外科手术中心,其他),其他区域分析,区域分析,区域分析,区域分析, 2024-2031

页面: 190 | 基准年: 2023 | 发布: 2025年4月 | 作者: Versha V. | 最近更新: 2026年2月

立即咨询

页面: 190 | 基准年: 2023 | 发布: 2025年4月 | 作者: Versha V. | 最近更新: 2026年2月

该市场是用于监测各种医疗机构呼出的呼吸中二氧化碳水平的设备,系统和相关技术的全球景观。

它包括参与医院,门诊中心,紧急护理和家庭医疗保健环境中使用的开发,分发和维护的制造商,供应商和服务提供商。该报告确定了导致市场扩张的主要因素,以及对影响其增长轨迹的竞争景观的分析。

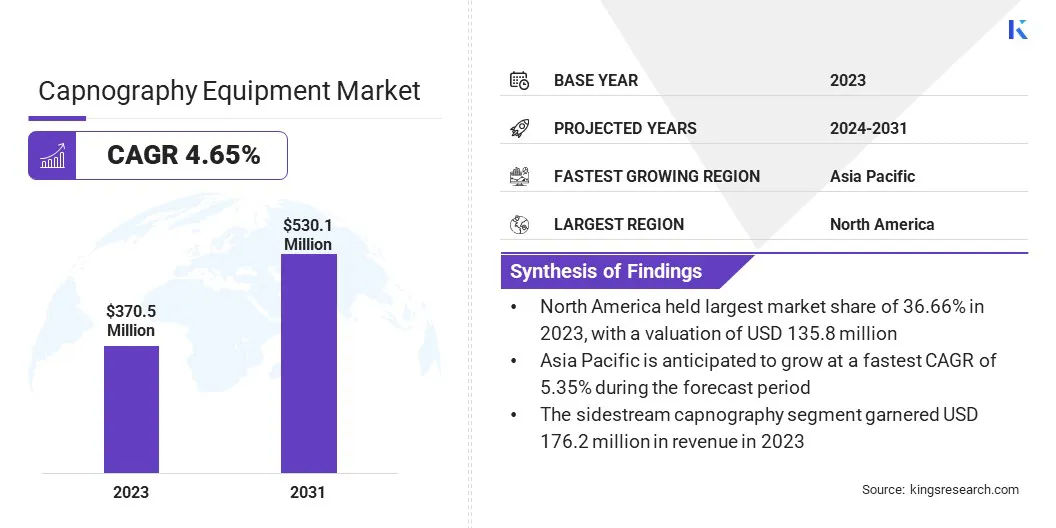

2023年,全球批次批准设备市场规模的价值为3.705亿美元,预计将从2024年的3.856亿美元增长到2031年的53010万美元,在预测期内的复合年增长率为4.65%。

由于医院中呼吸监视器的使用不断增加,尤其是在手术和急诊护理中,市场正在稳步增长。越来越多的人正在接受需要麻醉的医疗程序,这增加了对循环摄影的需求。更新,便携式和易于使用的设备还可以帮助更多的诊所和救护车使用这项技术。

在批流术设备行业运营的主要公司是Medtronic,Koninklijke Philips N.V.,Masimo,Nihon Kohden Corporation,Nihon Kohden Corporation,Drägerwerkag&Co。Kgaa,BD,Nonin,ICU Medical,Inc。,Hill-Rom Holdings,Inc.,Inc.,Inc. Schiller AG和Zoe Medical Incorporated。

医疗保健提供者已经开始意识到循环摄影如何有助于尽早解决呼吸问题。此外,发展中国家的医疗保健支出和更好的医疗设施的增长也在帮助市场扩展。

市场驱动力

“呼吸道疾病的患病率上升”

二类设备市场的显着驱动,这是由于慢性呼吸系统疾病(例如慢性阻塞性肺部疾病(COPD)和哮喘)的患病率的增加。 COPD是造成残疾的重要原因。

WHO正在积极努力扩展COPD的诊断和治疗,特别是在低收入国家和中等收入国家,诸如全球预防和控制非传染性疾病的行动计划。

随着这些条件在全球范围内变得普遍,需要有效监测解决方案来跟踪呼吸功能和CO₂水平的需求。磁学设备评估呼吸性能,并检测患有慢性疾病患者的潜在并发症。

市场挑战

“非关键护理环境中的意识和培训有限”

在二级学设备市场中,一个重大挑战是关于在非关键护理环境中使用循环摄影的意识和培训有限。

虽然capnography被广泛用于重症监护术,但其在一般病房,门诊护理和家庭医疗保健中的应用仍未得到充分利用。许多医疗保健提供者缺乏有效解释二级学数据的必要培训。这阻碍了早期发现呼吸系统问题。

为了应对这一挑战,医疗保健系统可以为临床医生投资全面的培训计划,并提高人们对常规监测中二氧化碳摄影的好处的认识。这可能有助于扩大其使用情况并改善高大环境之外的患者结果。

市场趋势

“多参数监测系统的进步”

二级摄影设备市场的一个重大趋势是将CO₂测量集成到多参数患者监测系统中。这使医疗保健提供者可以监视单个设备中的各种关键参数,例如呼吸功能,大脑活动和氧气水平。

通过结合这些技术,临床医生可以获得对患者健康的更全面和实时的看法,改善决策并简化临床工作流程。在快速,明智的决定对患者结果至关重要的环境中,这种趋势尤为突出,这推动了对高级监控解决方案的需求。

|

分割 |

细节 |

|

按技术类型 |

主流第二流扫描,侧流胶囊,微流胶囊学 |

|

通过应用 |

心脏护理,创伤和急诊,呼吸监测,其他 |

|

由最终用户 |

医院,门诊手术中心,家庭护理环境,其他 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲的其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

市场细分

根据地区,该市场已分为北美,欧洲,亚太地区,中东和非洲以及南美。

在2023年,全球市场的北美二级学设备市场份额约为36.66%,估值为1.358亿美元。该地区的强大市场存在主要是由于大量的外科手术程序和在紧急医疗服务(EMS)中广泛使用第二张术。

在美国,将二氧化碳扫描集成到跨手术室和重症监护病房的常规监测中,对区域需求产生了重大贡献。此外,美国和加拿大的EMS提供商还依靠便携式旋转术设备进行院前护理,进一步加剧了该地区的市场增长。

预计亚太地区将在预测期内以5.35%的复合年增长率为5.35%,在批准设备行业的增长率最快。这种增长在很大程度上归因于呼吸道和心脏状况的发病率增加,尤其是在人口稠密的国家和印度等人口稠密的国家。

主要城市中的快速城市化和空气污染水平不断提高,这些案例进一步飙升,增加了对持续的监测的需求。此外,不断发展的私人医疗机构和基础设施的源泉正在促进在手术和急诊室中采用二级摄影设备。

二级设备行业的特征是几个已建立的以及新兴的参与者积极发展策略来增强其市场地位。关键参与者的重点是创新,尤其是设备可移植性,连接性以及与多参数监视系统的集成。

许多公司通过为非医院环境(例如门诊护理和紧急响应)引入紧凑,用户友好的胶囊设备来扩展其产品线。

与医疗保健提供者,研究机构和分销商的战略合作伙伴关系和合作通常用于增加地理覆盖范围和渗透率。合并和收购有助于巩固市场份额,并加速对新技术和客户群的访问。

常见问题