桥梁建设市场

桥梁建设市场规模、份额、增长和行业分析,按类型(梁桥、桁架桥、拱桥、吊桥、斜拉桥等)、按材料(钢、混凝土、复合材料)、按应用(公路和公路、铁路)和区域分析, 2024-2031

页面: 170 | 基准年: 2023 | 发布: 2025年4月 | 作者: Versha V. | 最近更新: 2026年2月

立即咨询

页面: 170 | 基准年: 2023 | 发布: 2025年4月 | 作者: Versha V. | 最近更新: 2026年2月

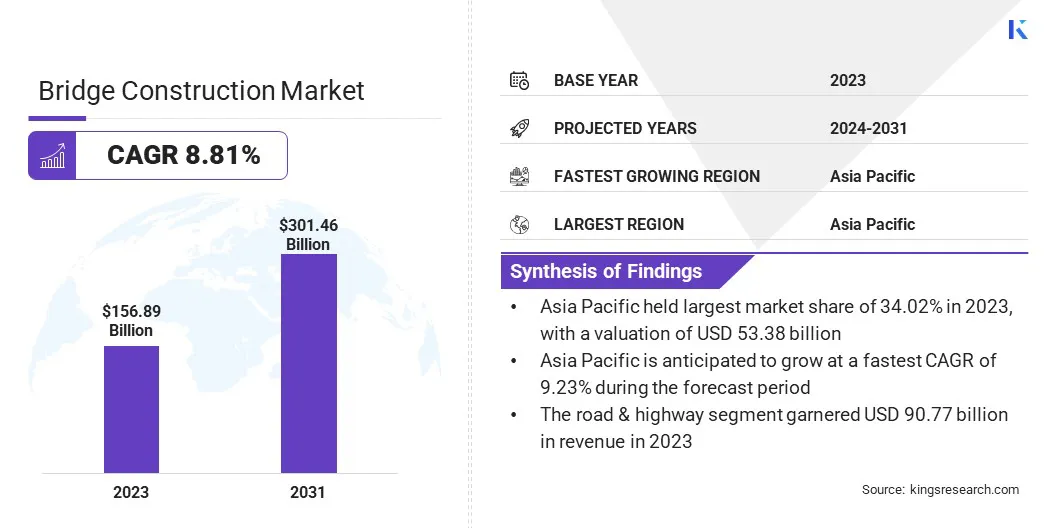

2023年全球桥梁建设市场规模为1568.9亿美元,预计将从2024年的1668.8亿美元增长到2031年的3014.6亿美元,预测期内复合年增长率为8.81%。

在城市化进程不断加快、基础设施投资不断增加以及对高效交通网络的需求的推动下,该市场正在经历稳定增长。世界各国政府都优先考虑基础设施现代化,导致发达和发展中地区对桥梁建设的需求不断增加。

模块化桥梁建设以及碳纤维复合材料和自修复混凝土等高性能材料的使用等技术进步进一步推动了市场的增长。

桥梁建设市场的主要公司有VINCI Construction、Bechtel Corporation、Skanska、Bouygues Construction、PowerChina、LARSEN & TOUBRO LIMITED、ACS、Balfour Beatty, Inc.、中国交通建设股份有限公司、Kiewit Corporation、PCL Constructors Inc.、AECOM、SHIMIZU CORPORATION、Ferrovial 和 Fluor Corporation。

公路和铁路网络的扩张,加上基础设施开发方面公私合作伙伴关系的不断增长,正在推动市场增长。此外,数字技术和自动化施工技术的集成正在提高项目效率和结构精度。

新兴经济体(尤其是亚太地区)的快速工业化和城市扩张,为参与新桥梁项目的建筑公司和基础设施开发商创造了重大机遇。

此外,由于对可持续性的高度重视,采用回收材料和节能设计等环保建筑实践也正在塑造市场的未来。

政府基础设施投资的增加和交通网络的快速扩张正在推动全球市场的发展。世界各国政府正在拨出大量资金,对老化的基础设施进行现代化改造并开发新的交通项目。这些投资优先考虑建设耐用且可持续的桥梁,确保长期运营效率并降低维护成本。

此外,对基础设施安全和现代化的严格监管要求进一步推动了对先进桥梁工程和材料的投资。此外,快速的城市化和人口增长增加了对高效出行解决方案的需求,进而进一步推动市场的增长。

桥梁建设市场最重大的挑战之一是成本超支和项目延误。供应链中断,包括钢材和混凝土等基本材料的短缺,会导致价格波动和项目时间表延迟。

此外,工程师、焊工和重型设备操作员等熟练专业人员的短缺进一步增加了成本并减慢了施工进程。监管复杂性,包括长期的许可证审批和严格的环境评估,进一步阻碍了市场的增长。

此外,地质和环境的不确定性,如不稳定的地形、极端天气事件和地震风险,可能需要修改设计、增加时间和财务投资。

为了减轻这些风险,行业领导者正在使用先进的项目管理技术、预制技术和数字建模工具。建筑信息模型(BIM)通过识别潜在的设计缺陷并减少返工和成本低效来提高项目准确性。

采用创新建筑技术和智能基础设施解决方案是全球市场的主要趋势。预制和模块化桥梁建设因其简化项目执行的能力而受到关注。

这些技术改善了质量控制,减少了材料浪费,并最大限度地减少了施工延误。预制还可以加快安装速度并减少现场干扰,从而有利于城市基础设施项目和高速公路扩建。

此外,模块化结构可实现可扩展性,使工程师能够更有效地设计和组装桥梁,同时保持结构完整性和安全性。与此同时,智能技术正在改变桥梁基础设施管理。这数字孪生该技术创建了一个虚拟桥梁模型,用于实时模拟和性能分析。

基于物联网的监控系统也被用来跟踪压力、温度和振动,从而对潜在弱点提供早期预警。这种数据驱动的方法提高了安全性,使工程师能够在小问题升级为重大结构故障之前解决它们。

|

分割 |

细节 |

|

按类型 |

梁桥、桁架桥、拱桥、悬索桥、斜拉桥、其他 |

|

按材质 |

钢、混凝土、复合材料 |

|

按申请 |

公路、铁路 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

按地区划分,市场分为北美、欧洲、亚太地区、中东和非洲以及拉丁美洲。

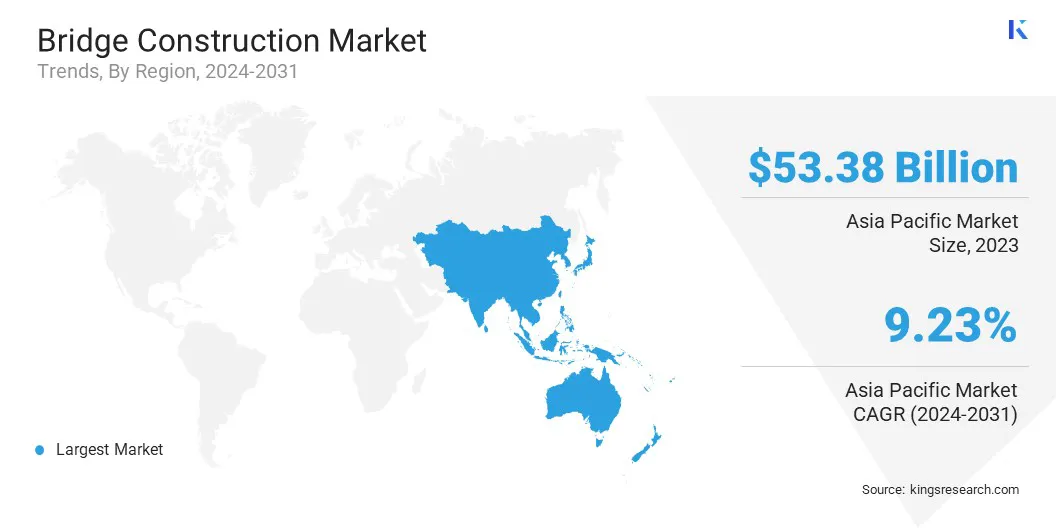

2023年,亚太地区在全球桥梁建设市场中占据34.02%的巨大市场份额,估值为533.8亿美元。该地区的主导地位归功于中国、印度和东南亚国家的大型基础设施项目。作为“一带一路”倡议 (BRI) 的一部分,中国继续大力投资桥梁建设,以增强国内和跨境互联互通。

此外,日本和韩国正在投资先进的桥梁施工技术,包括抗震设计,以提高地震多发地区的结构弹性。该地区主要钢铁和混凝土制造商的存在进一步加强了供应链,降低了建筑成本并加快了项目完成速度。

北美市场预计增长最快,预测期内复合年增长率为 8.82%。这一增长是由联邦和州对基础设施现代化的投资推动的,特别是在美国和加拿大。美国基础设施投资和就业法案 (IIJA) 为桥梁修复分配了大量资金,解决全国基础设施老化的问题。

对实时结构健康监测和耐腐蚀材料等可持续智能桥梁解决方案的需求也在不断增长。加拿大国家贸易走廊基金正在支持桥梁项目,以提高货运效率,促进区域经济增长。

广泛采用预制和模块化桥梁组件来简化施工流程并降低劳动力成本,进一步推动了该地区的市场。

桥梁建设行业的特点是主要参与者注重创新、战略合作伙伴关系和先进的施工技术,以加强其市场占有率。公司越来越多地投资于研发,以提高桥梁的耐用性、可持续性和成本效益。

采用预制和模块化施工方法是市场参与者缩短项目工期并最大限度降低劳动力成本的关键策略。为了扩大市场覆盖范围,企业正在与政府机构和私人投资者建立合作伙伴关系,获得跨多个地区的大规模基础设施合同。

桥梁组件 3D 打印和结构分析数字孪生模拟等技术进步被用来提高施工精度和效率。可持续性也已成为竞争优势,公司采用环保材料、低碳混凝土和节能工艺来遵守环境法规并降低长期维护成本。

常见问题