药物发现服务市场

药物发现服务市场规模、份额、增长和行业分析,按治疗领域(神经病学、肿瘤学、消化系统疾病、心血管和呼吸系统疾病和其他治疗领域)、按流程、最终用户、按类型、按药物类型和区域分析, 2024-2031

页面: 120 | 基准年: 2023 | 发布: 2024年8月 | 作者: Swati J. | 最近更新: 2026年2月

立即咨询

页面: 120 | 基准年: 2023 | 发布: 2024年8月 | 作者: Swati J. | 最近更新: 2026年2月

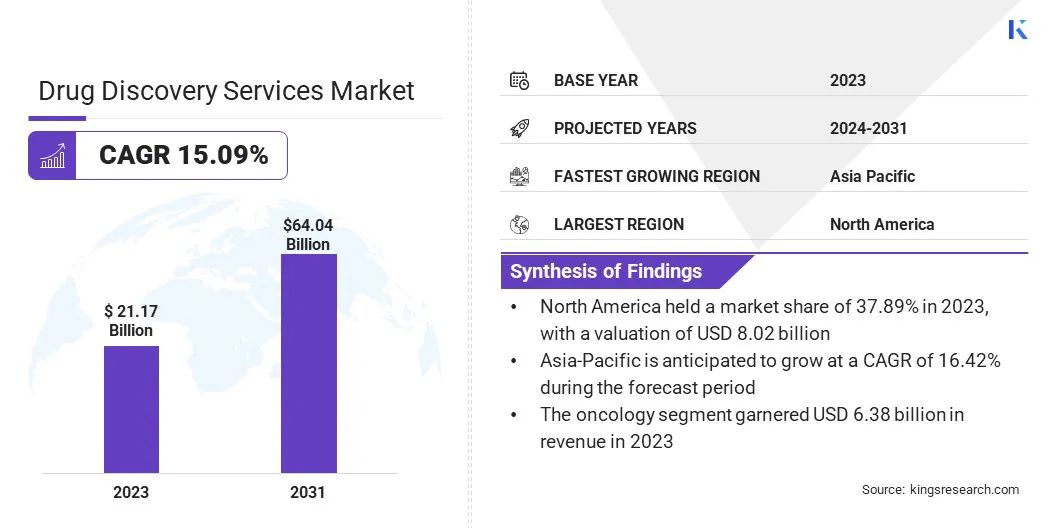

2023年全球药物发现服务市场规模为211.7亿美元,预计将从2024年的239.4亿美元增长到2031年的640.4亿美元,预测期内复合年增长率为15.09%。药品研发投资的增加和个性化医疗需求的增长推动了市场的增长。

高通量筛选和人工智能驱动的药物设计的不断进步进一步支持了这种增长。对生物制品和复杂分子的日益关注正在推动对蛋白质工程和基因组研究专业能力的需求。这种动态格局凸显了行业内持续的创新和外包趋势。

在工作范围内,该报告包括 Labcorp Drug Development、Charles River Laboratories International、GenScript、Thermo Fisher Scientific Inc.、Pharmaron、Evotec SE、Eurofins Scientific、Piramal Pharma Solutions、Syngene International Limited、Curia Global, Inc. 等公司提供的解决方案。

药物发现服务市场正在经历强劲增长,这主要得益于药品研发投资的增加和个性化医疗需求的不断增长。制药和生物技术公司在 2023 年占据了最大的市场份额,达到 75.67%,它们越来越多地将药物发现活动外包给专业服务提供商,以利用他们的专业知识和基础设施。

主要趋势包括对生物制品和复杂分子的日益关注,这需要蛋白质工程和基因组研究方面的先进能力。高通量筛选、人工智能驱动的药物设计等技术进步生物信息学正在提高药物发现过程的效率,并加速新疗法的发现。

药物发现服务是指服务提供商或组织为识别和开发新的药物化合物或药物而进行的专门科学技术活动。这些服务涵盖药物发现过程的各个阶段,包括靶标识别、先导化合物优化、临床前开发,以及在某些情况下的早期临床试验。

它们通常涉及高通量筛选、计算建模、药物化学和药代动力学等先进技术,以加速疾病治疗的潜在治疗药物的发现和开发。制药公司经常利用药物发现服务来利用外部专业知识和基础设施,从而推进其药物开发渠道。

对个性化医疗和靶向治疗的需求不断增长刺激了药物发现服务市场的扩张,这反映出针对个体基因谱定制治疗的显着转变。这一趋势凸显了有效识别和开发新疗法的创新药物发现服务日益重要。

此外,研发投资和药物发现技术的进步对于推动市场增长至关重要。

这项投资支持技术创新、战略合作伙伴关系和宣传工作,旨在最大限度地减少药物发现和开发中动物试验的使用,从而促进市场增长。

为了满足神经退行性疾病、癌症、罕见遗传病和心血管疾病等各种疾病未满足的医疗需求,对新药的持续需求正在推动药物发现服务市场的扩张。新疾病的出现以及对现有疾病的不断发展的理解极大地增加了对创新疗法的需求。

对新药不断增长的需求正促使制药公司和生物技术公司加大药物发现力度,从而显着增加对药物发现服务的需求。 预计市场将大幅扩张,从而支持新疗法的开发和发现。

药物发现的高成本和延长的时间对市场增长构成了重大障碍。此外,开发费用的增加可能会导致产品价格上涨,从而影响可承受性和采用率。新疗法上市的延迟会导致收入产生差异并限制患者获得新疗法,从而进一步阻碍增长。

然而,主要参与者正在利用高通量筛选和人工智能驱动的药物设计等先进技术来加速候选药物的识别,从而刺激市场增长。此外,某些公司通过外包来优化效率并降低成本,而其他公司则优先考虑加强监管合规性,以促进更顺利的市场进入。

这些努力的共同目标是提高生产力和创新,从而促进新药物更快、更具成本效益的开发。预计这些因素将在未来几年促进市场增长。

药物发现领域正在经历高通量工艺开发、生物信息学和组合化学等先进技术的显着采用。这些创新使候选药物的鉴定过程更加精细、准确和高效,从而改变了这一过程。

高通量工艺开发正在日益推进制造优化,而生物信息学则有助于破译复杂的生物数据,以发现新的治疗见解。组合化学技术能够快速合成不同的化合物库,从而加快识别潜在治疗方法的过程。

此外,人工智能在疾病诊断和治疗设计中的整合正在显着增加。这一发展有望在个性化医疗和治疗功效方面取得重大进步,从而促进药物发现服务市场的增长。

此外,对生物制剂和复杂分子的日益关注正在推动药物发现服务市场的扩张。这些分子提供了有效的治疗可能性,并需要专业知识和先进技术才能有效发展。

制药公司和生物技术公司正在大力投资专门从事生物制品、肽和寡核苷酸的药物发现服务。这一趋势增加了对专业服务的需求并促进了创新,从而加速了新药开发并刺激了市场增长。

全球市场根据治疗领域、工艺、最终用户、类型、药物类型和地理位置进行细分。

根据治疗领域,市场分为神经病学、肿瘤学、消化系统疾病、心血管和呼吸系统疾病、感染和免疫系统疾病以及其他治疗领域。 2023 年,肿瘤学领域在药物发现服务市场处于领先地位,估值达到 63.8 亿美元。

全球癌症患病率不断上升,需要治疗方法的不断创新。针对肿瘤学量身定制的药物发现服务侧重于确定靶向疗法、个性化治疗和免疫疗法。这种专业化满足了关键的医疗需求并吸引了大量的研发投资。

基因组分析、生物标志物识别和精准医疗策略等先进技术对于加速肿瘤药物开发至关重要。

根据流程,市场分为目标选择、目标验证、先导化合物识别、先导化合物优化和候选验证。到 2023 年,先导化合物识别领域占据了最大的药物发现服务市场份额,达到 43.56%。该过程旨在将筛选的初始命中化合物转化为先导化合物,以供进一步开发。

计算模型、高通量筛选和药物化学方面的进步显着提高了识别有前途的候选药物的效率和准确性。制药公司严重依赖专业服务提供商来度过这一关键阶段,从而缩短与早期药物开发相关的时间和成本。

随着生物技术公司和制药公司加紧努力,通过可行的治疗候选药物来加强其管道,对精确和快速的先导化合物识别服务的需求不断增长,促进了细分市场的扩张。 从命中到先导的识别优化了药物发现的关键初始阶段,从而支持了该细分市场的增长。

根据最终用户,市场分为制药和生物技术公司、学术机构等。到 2031 年,制药和生物制药公司领域的收入预计将达到 508.5 亿美元。

这些公司在药物开发的各个阶段产生了对专业服务的需求,包括目标识别、临床前测试和早期临床试验。他们越来越多地将这些活动外包,以利用外部专业知识并简化流程,从而降低成本并加快新疗法的上市时间。

此外,主要制药公司对研发的持续投资,加上生物技术和个性化医疗的进步,刺激了对创新药物发现解决方案的需求。服务提供商和制药公司之间的合作支持了该领域的增长。

根据药物类型,市场分为小分子药物和生物制剂。预计到20231年,小分子药物领域将占据最大的市场份额,达到62.34%。小分子药物旨在筛选和优化有效靶向特定生物过程的化合物。 高通量筛选和计算建模等先进技术提高了小分子药物发现的效率和成功率。

制药公司越来越依赖专业服务提供商来加快这些流程,从而缩短开发时间并降低成本。小分子药物在不同治疗领域的广泛应用扩大了对定制药物发现服务的需求,从而促进创新并有效满足全球医疗保健需求。

按地区划分,全球市场分为北美、欧洲、亚太地区、MEA 和拉丁美洲。

2023年,北美药物发现服务市场份额在全球市场中的份额约为37.89%,估值为80.2亿美元。这种主导地位因药物开发公司增加投资、大量政府拨款以及大型制药公司的存在等多种因素而得到加强。

该区域市场受益于强大的医疗基础设施,但面临着包括癌症在内的慢性病发病率上升的问题。

疾病患病率的激增推动了区域市场的增长,从而刺激了癌症治疗策略的创新和进步。

预计亚太地区在预测期内将以 16.42% 的复合年增长率强劲增长。对医疗保健基础设施和药品研发的投资不断增加,特别是在中国、日本和印度等国家,正在推动国内市场的增长。

印度在药品出口和疫苗制造方面的突出地位巩固了亚太地区在全球医疗保健和药物发现工作中的关键地位。

全球药物发现服务市场报告将提供有价值的见解,重点关注该行业的分散性。知名企业正专注于合作伙伴关系、并购、产品创新和合资等几个关键业务战略,以扩大其产品组合并增加不同地区的市场份额。

公司正在实施有影响力的战略举措,例如扩大服务、投资研发 (R&D)、建立新的服务交付中心以及优化服务交付流程,这可能会为市场增长创造新的机会。

重点产业发展

按治疗领域

按流程

按最终用户

按类型

按药物类型

按地区

常见问题