生物复合材料市场

生物复合材料的市场规模,份额,增长和行业分析,通过纤维类型(天然纤维复合材料,合成纤维复合材料),通过聚合物类型,通过制造过程(挤出,注入成型,其他),按应用(建筑物和建筑,其他),最终用户和区域分析,区域分析, 2024-2031

页面: 200 | 基准年: 2023 | 发布: 2025年2月 | 作者: Versha V. | 最近更新: 2026年2月

立即咨询

页面: 200 | 基准年: 2023 | 发布: 2025年2月 | 作者: Versha V. | 最近更新: 2026年2月

生物复合材料是通过将天然纤维(例如亚麻,大麻,木材)与源自可再生资源(例如淀粉,PLA)衍生的生物聚合物基质相结合的。这些材料为传统复合材料提供了环保替代品,减少了对化石燃料的依赖并减少了环境影响。

关键特征包括相对于重量比,低密度以及热和声学绝缘特性的高生物降解性强度。生物复合材料在汽车,建筑,包装和航空航天等行业中具有广泛的应用。通过修改纤维内容,方向和矩阵组成,可以定制自定义。

在正在进行的研究的驱动下,生物复合材料越来越被认为是解决环境挑战并促进更绿色未来的多功能,可持续的解决方案。

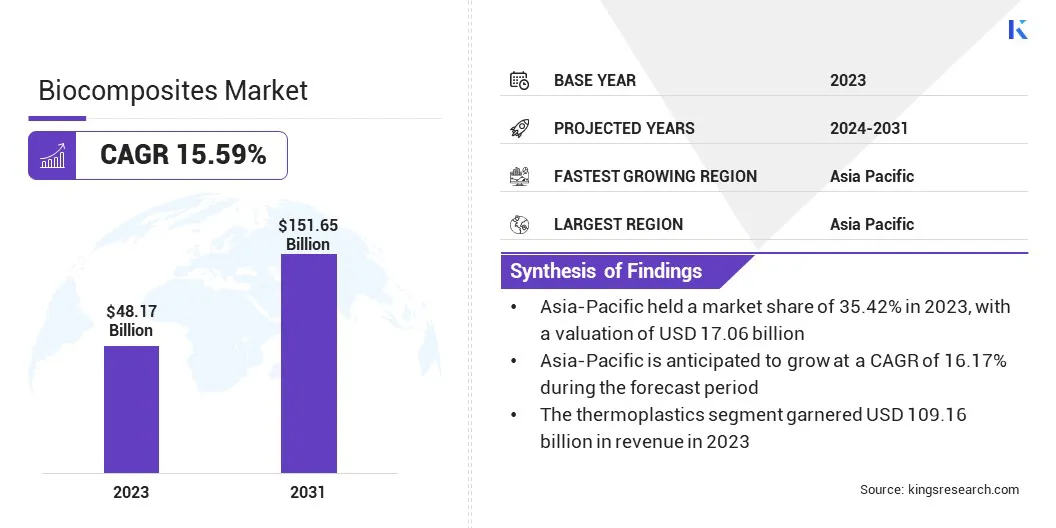

全球生物复合材料的市场规模在2023年价值481.7亿美元,预计到2024年的5500亿美元到2031年的1516.5亿美元,在预测期内的复合年增长率为15.59%。预计对基于生物的聚合物的需求不断增长,会大大提高市场。

从植物,糖和淀粉等可再生资源衍生出来,基于生物的聚合物与传统的基于石油的聚合物相比,环境影响较低,因此越来越流行。它们不仅减少了对有限化石资源的依赖,而且还有助于最大程度地减少整个生命周期的温室气体(GHG)排放。

对可持续包装解决方案的需求不断增加为生物复合材料行业提供了有希望的机会。通过将天然纤维与生物聚合物矩阵相结合而制造的这些材料非常适合包装应用,因为它们的高强度,轻巧的性质和自然分解的能力。

消费者对材料环境影响的认识越来越多,正在塑造采购偏好,促使公司投资于基于生物复合的解决方案。

在全球生物复合材料市场上运营的主要公司是UPM,UFP Industries,Inc。,Stora Enso,Trex Company,Inc。,FlexForm Technologies,Tecnaro GmbH,Bcomp,Bcomp,Nanjing Jufeng Advanced Materady Co.,Ltd.和Meshlin复合材料ZRT。

生产技术的创新还提高了生物复合材料的可行性和成本效益,使其成为各个行业越来越有吸引力的选择。市场正在扩展到各个部门,例如汽车,建筑和消费品,其用途从电动汽车(EV)组件到包装解决方案不等。

汽车行业朝着可持续性的发展推动了EV组件中对生物复合材料的需求特别重要。此外,由于需要环保包装解决方案,包装行业是一个重要的增长领域。

此外,旨在通过利用可再生材料来减少碳排放和促进可生物降解替代方案的政府政策正在推动市场。

市场驱动力

“政府使用环境友好产品的法规支持”

发达的国家,例如德国,美国和日本,优先考虑对环保产品的使用而不是基于石油的替代品。

这包括促进基于生物的材料,鼓励汽车组件的可回收性以及让汽车制造商负责寿命终止的车辆处置。具体而言,日本政府的目标是到2031年替代25%的塑料消耗。

政府对环保产品的监管支持是市场的重要驱动力。全球当局正在实施严格的法规和政策,以遏制污染,减少碳排放并促进可持续性。

诸如禁止一次性塑料,为绿色材料提供补贴或税收优惠,并要求在制造中使用可再生或可生物降解的组件等倡议加速了生物复合材料的采用。

市场挑战

“关注与成本竞争力有关”

高生产成本是生物复合材料市场增长的重大障碍。生物复合材料的生产涉及天然纤维和生物聚合物,通常比传统材料更昂贵。

天然纤维的提取,加工和处理需要专门的设备和技术,从而提高了生产成本。此外,生物聚合物,尤其是来自可再生材料的生物聚合物,通常比常规石油的聚合物更昂贵。这种价格差异可能会影响持续采用,尤其是在价格敏感的行业中,在材料选择中有很大的考虑。

此外,缺乏大规模生产设施和规模经济有助于更高的成本。因此,尽管其具有环境优势,但由于其财务影响,行业可能不愿采用生物复合材料。

生产技术,更大的投资和政府激励措施的进步对于降低成本并使生物复合材料经济可行至关重要,从而鼓励其更广泛的采用。

由于规模经济和广泛的应用程序,价格降低可能会降低。在印度和中国等发展中国家生产这些生物复合材料可以帮助降低总体成本。

市场趋势

“建筑和家具行业中生物复合材料采用的增长”

建筑和家具行业正在采用生物复合材料的收养,这是其生态友好型物业和多功能应用所驱动的。促进环保材料的政府法规,再加上生物复合制造技术的进步,进一步加速了这一趋势。

生物复合材料的整合与行业目标保持一致,以减少环境足迹,同时提供创新和可持续的解决方案。生物复合材料具有高强度的比率,耐用性和生物降解性,使其非常适合甲板,面板和绝缘等建筑材料。

结果,预计在未来几年中,建筑和家具行业将继续为生物复合材料市场的增长提供重要贡献。

| 分割 | 细节 |

| 通过纤维类型 | 天然纤维复合材料,合成纤维复合材料 |

| 通过聚合物类型 | 热塑性塑料,热固性 |

| 通过制造过程 | 挤出,注入成型,压缩成型,裁缝,其他 |

| 通过应用 | 建筑与建筑,汽车,消费品,电气和电子产品,其他 |

| 按地区 | 北美:美国,加拿大,墨西哥 |

| 欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

| 亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

| 中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲其他地区 | |

| 南美洲:巴西,阿根廷,南美其他地区 |

市场细分

根据地区,全球市场已分为北美,欧洲,亚太地区,中东和非洲以及拉丁美洲。

亚太地区占35.42%的生物复合材料市场份额,其价值为2023年的1,70.6亿美元。预计将推动市场推动市场的推动市场。

印度在轻型和商业汽车生产中的强大存在,以及其排名第二大的两轮车生产国,将进一步加速市场的增长。

政府法规促进降低温室气体排放,发展循环经济行动计划和环保材料(例如天然聚合物复合材料)正在进一步加速市场的增长。

但是,北美市场有望在预测期间以16.07%的复合年增长率增长。 该地区的市场是由严格的塑料使用法规驱动的。

北美作为汽车行业的枢纽,随着轻量级材料的越来越多,预计将保持其在市场上的领导地位。此外,由于环境问题的驱动,对电动汽车的需求不断增长,这加剧了对生物复合材料的需求。

美国市场有望实现良好的汽车,建筑和建筑领域的巨大增长。预计该国的生物复合材料市场将蓬勃发展,这是由于对汽车行业对轻质材料的需求不断增长以及塑料复合材料的进步,为市场参与者提供了机会。

公司可以通过采用生物复合包装来增强其品牌形象,并吸引具有环境意识的消费者。结果,对可持续性的越来越重视正在推动对生物复合材料的大量投资和研究,将其定位为包装行业未来的重要参与者,并为更大的环境保护目标做出了贡献。

策略还可以专注于多样化的产品,建立合作伙伴关系并在地理上扩展,以提高新兴市场中的耐用性,美学和性能。但是,诸如成本压力,原材料供应波动的挑战以及对水和抗紫外线阻力等技术特性的需求仍然存在。

随着消费者对环保材料的需求不断上升,该市场有望实现显着增长,从而有利于将成本效益与可持续性和创新之间的平衡,并利用自然纤维的丰富可用性以及支持可持续材料的政府政策。此外,合作和合作伙伴关系在促进市场的创新方面至关重要。

最近的事态发展(并购/合作伙伴/协议/新产品发布)

常见问题