汽车雷达市场

按范围(远距离雷达,中和短范围雷达)(自适应巡航控制(ACC),自动紧急制动器,远距离雷达,中和短范围雷达),汽车雷达市场规模,份额,增长和行业分析,按车型(乘用车,商用车)按范围(长距离雷达,中和短距离雷达)按范围(远距离雷达,中和短范围雷达),自动紧急制动(AEB),其他)和区域分析, 2024-2031

页面: 170 | 基准年: 2023 | 发布: 2025年2月 | 作者: Versha V. | 最近更新: 2026年2月

立即咨询

页面: 170 | 基准年: 2023 | 发布: 2025年2月 | 作者: Versha V. | 最近更新: 2026年2月

汽车雷达是一种传感器技术,用于通过发射无线电波和分析其反射来检测和跟踪周围环境中的对象。它用于高级驾驶员辅助系统(ADA),以帮助提高安全功能。

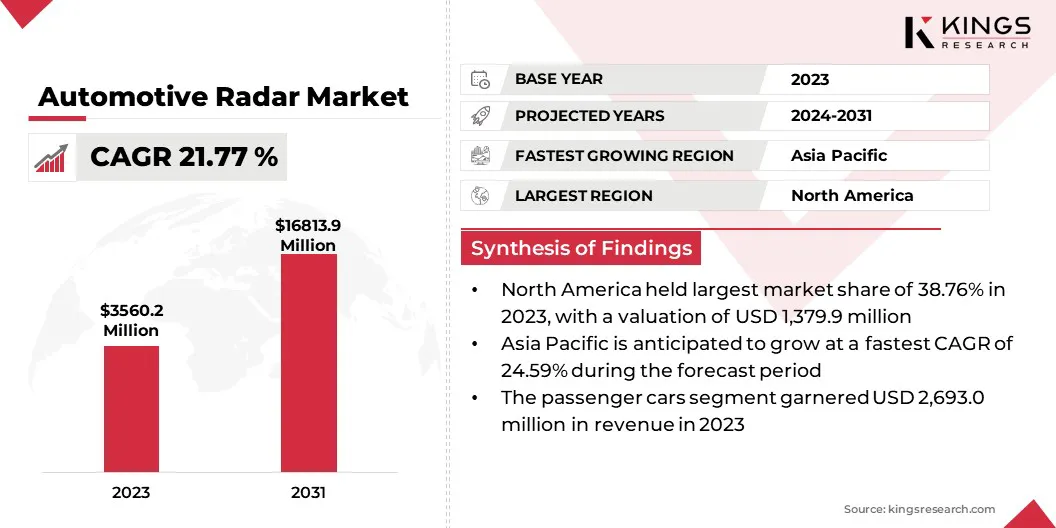

全球汽车雷达市场规模在2023年的价值为35.602亿美元,预计将从2024年的42.345亿美元增长到2031年的168130万美元,在预测期间的复合年增长率为21.77%。

预计对ADA的需求不断增长,对自动驾驶汽车的发展将推动市场。加剧安全问题,严格的政府法规强制执行车辆安全功能以及提高了雷达准确性,范围和解决方案的技术进步,推动了扩展。

在汽车雷达市场开展业务的主要公司是Robert Bosch GmbH,Continental AG,Denso Corporation,Valeo,Valeo,NXP半导体,德克萨斯州Instruments Incorporated。 Inc.,Analog Devices,Inc。,Renesas Electronics Corporation和Aptiv,Borgwarner Inc.

汽车雷达系统是自适应巡航,避免碰撞和停车援助等功能不可或缺的一部分,使其成为现代车辆中必不可少的组件。

此外,技术公司和汽车制造商之间的合作伙伴关系正在推动先进的雷达解决方案的发展,这有助于市场的持续扩展。

市场驱动力

“对ADA的需求不断增加,自动驾驶汽车的快速发展”

在安全问题和监管任务越来越多的推动下,对ADA的需求不断上升,这加剧了现代车辆采用雷达技术的促进。自适应巡航控制和紧急制动辅助等功能依赖雷达传感器来增强自动化和防止碰撞,从而提高整体道路安全。

此外,越来越多的消费者偏爱增强的驾驶舒适性和安全性正在推动汽车制造商整合基于雷达的系统,使其成为许多中档和高级车辆的标准功能。

自主和连接车辆的快速发展进一步加速了高频的需求,从而实现了精确的对象检测和环境映射。

市场挑战

“雷达传感器的高成本和信号充血”

雷达传感器的高成本限制了他们在入门级和中端车辆中的采用;但是,进步半导体技术和芯片上的系统集成有助于降低成本,从而使雷达更容易访问。

多个配备雷达车辆的干扰和信号充血会影响检测准确性;但是,高级算法和动态频率分配的开发是在稠密的交通状况下改善雷达的性能。

在ADA和自动驾驶汽车中处理大量雷达数据的大量雷达数据的复杂性提出了另一个挑战,AI驱动的传感器融合将雷达数据与相机,激光雷达和超声传感器的输入集成到,以解决这一挑战。提高检测准确性和响应时间。

市场趋势

“ 4D和高清成像的出现以及AI的整合”

4D和HD成像雷达的出现是通过提供增强的深度感知,对象分类和精确的环境映射来改变车辆的感知。

与传统的雷达不同,4D成像雷达可以检测物体的高度,距离,速度和角度,从而在复杂的驾驶条件下提高性能并实现更高水平的自主驾驶。

此外,通过将LIDAR,相机和超声波传感器的数据组合在一起,将AI驱动算法和传感器融合与雷达技术的集成在提高对象检测精度。这种协同作用降低了误报,并改善了ADA和自动驾驶应用的实时决策。

此外,半导体技术和芯片上系统集成的持续进步正在导致雷达传感器的微型化和成本降低。

|

分割 |

细节 |

|

按车辆类型 |

乘用车,商用车 |

|

按范围 |

远距离雷达,中和短范围雷达 |

|

通过应用 |

自适应巡航控制(ACC),自主紧急制动(AEB),盲点检测(BSD,前碰撞警告系统,智能公园辅助,其他ADAS系统 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太地区:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

市场细分:

根据地区,该市场已分为北美,欧洲,亚太地区,中东和非洲以及拉丁美洲。

北美在2023年占汽车雷达市场的38.76%,估值为13.799亿美元。这种强大的市场地位归因于ADA的早期采用,严格的政府安全法规以及该地区主要的汽车制造商和技术公司的存在。

该市场是由消费者对车辆安全性的不断提高,高级和中端汽车中基于雷达的解决方案的部署以及来自国家高速公路交通安全管理局等机构的监管要求的推动。

此外,自动驾驶和电动汽车(电动汽车)是进一步推动对汽车雷达系统的需求。

在预测期内,亚太地区的汽车雷达产业有望以24.59%的强大复合年增长率为24.59%。这种快速扩张是由于增加了车辆的产量和ADAS技术采用的不断增加而推动了这种迅速的扩展。

中国是世界上最大的汽车市场,由于对智能运输系统和自主行动不便的监管推动,对基于雷达的安全功能的需求量很大。此外,国内汽车制造商的兴起以及与全球技术公司的合作正在加速高级雷达解决方案的部署。中产阶级人口不断增长,可支配收入增加以及亚太地区的EV市场不断扩大,进一步促进了该市场的增长。

汽车雷达行业的特征是大量参与者,包括成熟的公司和崛起的组织。市场参与者专注于开发下一代雷达传感器,通过改进的分辨率,多模式操作以及AI驱动的数据处理能力,以满足ADA和自动驾驶的不断发展的需求。

公司正在大力投资于研发,以提高雷达感应能力,尤其是在4D成像雷达,多传感器融合和高频毫米波技术等领域。

汽车制造商,半导体公司和软件提供商之间的战略合作变得越来越普遍,以加速产品开发并确保将雷达传感器无缝集成到现代车辆中。

最近的发展(并购 /合作伙伴 /新产品发布)

常见问题