汽车过滤器市场

汽车过滤器的市场规模,份额,增长和行业分析,按类型(石油过滤器,燃油滤清器,空气过滤器,机舱过滤器),乘车(乘用车,轻型商用车,重型商用车),分销渠道(OEM,售后市场)和区域分析,区域分析, 2024-2031

页面: 120 | 基准年: 2023 | 发布: 2024年5月 | 作者: Antriksh P. | 最近更新: 2026年2月

立即咨询

页面: 120 | 基准年: 2023 | 发布: 2024年5月 | 作者: Antriksh P. | 最近更新: 2026年2月

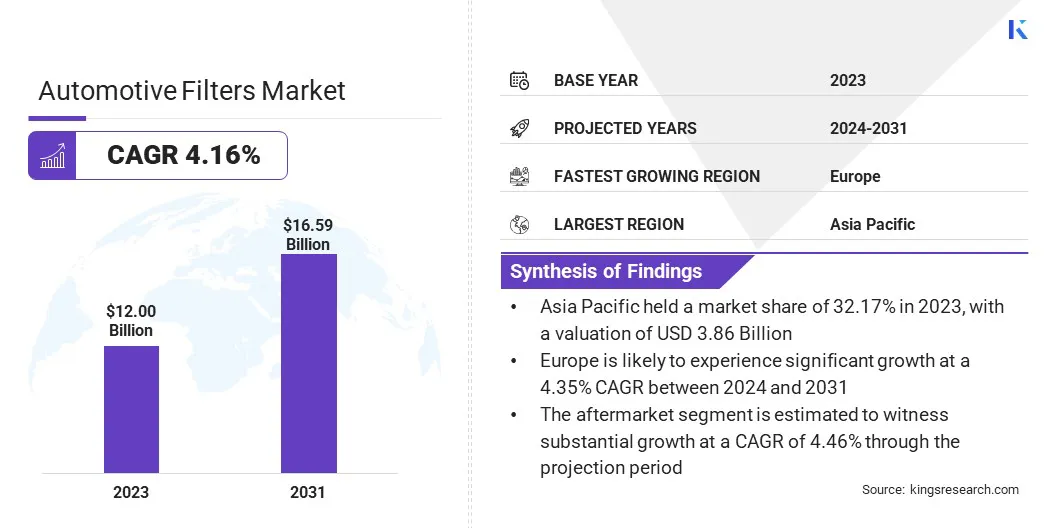

全球汽车过滤器的市场规模在2023年价值120亿美元,预计到2031年将达到165.9亿美元,从2024年到2031年的复合年增长率为4.16%。在工作范围内,该报告包括由Mann+Hummel Company,Donald filter Company,Baltic Balter Bosh Bosch gm obbobs gmbosch gmb obb gm obb gm obb gmb,doc. gm obb gmb,doc. gm ob the ob the comb。售后市场,丰田Boshoku Corporation,Valeo,Hengst SE,K&N Engineering,Inc。等。

全世界政府施加的严格排放法规是助长汽车行业增长的重要因素。这些法规迫使制造商生产具有较低排放的车辆以减轻环境影响。汽车过滤器在遵守法规中起着至关重要的作用,因为它们是排放控制系统中不可或缺的组成部分。

催化转化器和柴油机颗粒过滤器等过滤器有助于将有害污染物释放到大气中。随着排放标准变得越来越严格,对先进过滤技术的需求继续上升。制造商被迫进行创新和开发更有效的过滤器,以符合这些法规,同时保持最佳的发动机性能。

汽车过滤器是用于清除车辆内各种流体和空气中的污染物和杂质的必不可少的组件。它们通过有效防止有害颗粒进入关键组件来确保汽车系统的有效操作和寿命。

由于全球车辆生产的上升,市场正在目睹对汽车过滤器的需求增加。此外,对环境污染的认识日益越来越多,消费者在消费者中维护的重要性是促进市场发展。过滤材料和设计方面的技术进步也通过提高过滤器效率和耐用性来促进市场的增长。

此外,不断扩大的汽车售后市场加上电动汽车的预灭量的增加为滤清器制造商带来了利润丰厚的机会。在未来几年中,市场有望在不断发展的消费者偏好,监管要求和技术创新的推动下观察到显着的扩张。

需求不断上升电动汽车预计旨在促进汽车过滤器市场的增长。随着全球电动汽车采用的增加,专门过滤器的需求越来越多,以保持电动汽车组件的性能和寿命。

尽管电动汽车产生零尾管排放,但它们仍然需要过滤系统来维持机舱空气质量并促进电池冷却。此外,电动传动系统需要有效地过滤冷却液和润滑剂,以确保最佳性能。这种趋势正在推动专门为电动汽车量身定制的过滤技术中的创新,例如能够去除颗粒物和气味的高级机舱空气过滤器。

此外,向电动移动性的过渡为汽车过滤器制造商与EV OEM合作并开发自定义过滤解决方案提供了潜在的机会。预计电动汽车市场的扩张将为汽车过滤器行业的增长和创新创造新的途径。

高级过滤技术的高成本对市场发展构成了重大限制。尽管这些技术具有卓越的性能和效率,但与传统过滤材料相比,它们的生产成本通常要高得多。这种增加的成本主要是由于使用创新材料和实现高级过滤功能所需的制造过程。

此外,实施高级车辆过滤系统所需的高初始投资可能会阻止某些制造商将其纳入其产品。尽管高级过滤器技术提供了许多好处,但它们的高成本仍然是汽车行业广泛采用的关键障碍。

轻质材料的兴起是重塑汽车过滤器市场格局的重大趋势。制造商越来越多地融入轻质的材料,例如高级塑料,复合材料和铝合金,以减少整体车辆重量。这种趋势进一步驱动汽车行业越来越重视提高燃油效率和减少碳排放。

通过在过滤器结构中使用轻质材料,制造商正在努力实现体重节省,而不会损害过滤性能。此外,轻质滤清器材料有助于总体重量减轻,从而改善了燃油经济性和较低的环境影响。此外,这些材料提供了多种好处,例如耐腐蚀性和耐久性,从而提高了汽车过滤器的寿命。

全球市场根据类型,车辆,分销渠道和地理位置进行细分。

根据类型,市场分为石油过滤器,燃油过滤器,空气过滤器和机舱过滤器。由于其在保持发动机性能和寿命方面的关键作用,因此空气过滤器部门在2023年以40.83%的份额主导了汽车过滤器市场。

空气过滤器是车辆中必不可少的组件,负责在进入发动机燃烧室之前从传入的空气流中去除污染物和颗粒物。干净有效的空气过滤器可确保最佳的气流,从而防止发动机损坏并最大化燃油效率。

此外,全球严格的排放法规需要使用高质量的空气过滤器来捕获有害污染物并减少排放。结果,对空气过滤器的需求持续很高,这是对市场在市场中的主导地位的贡献。

根据车辆,市场分为乘用车,轻型商用车和重型商用车。由于增加了全球贸易活动和持续的基础设施开发项目,预计重型商用车领域将在预测期内见证最高的汽车过滤器行业增长6.09%。

重型商用车,包括卡车,公共汽车和建筑设备,在长距离运输商品和材料方面发挥着至关重要的作用。随着贸易全球化和基础设施项目的扩展,对重型商用车以支持物流和建筑活动的需求不断增长。

结果,预计重型商用车的使用将增加,这促使对可靠的过滤系统的需求确保发动机性能最佳并遵守排放标准。此外,重型商用车发动机和排放控制系统的技术进步正在促进采用先进的过滤技术,从而加剧了该细分市场的增长。

根据分销渠道,汽车过滤器市场分为OEM和售后市场。估计该售后市场在预测期间以4.46%的复合年增长率见证了实质性增长。

由于有必要进行定期维护旧车辆的必要性,增加的车辆人口增加了对替代汽车过滤器的需求不断增长。此外,售后市场提供了各种制造商的多种过滤器选项,根据他们的偏好和预算考虑,为消费者提供了灵活性和选择。

此外,售后市场受益于扩展的电子商务平台,这使消费者更容易在线购买过滤器并促进进入更广阔的市场。此外,由于消费者对车辆维护的重要性以及质量过滤器在提高车辆寿命和性能中的作用,售后市场正在见证扩大。

根据地区,全球市场分为北美,欧洲,亚太地区,MEA和拉丁美洲。

亚太汽车过滤器的市场份额在2023年在全球市场的32.17%左右约为32.17%,估值为38.6亿美元,主要是由于该地区强大的汽车行业和增加的车辆生产而推动的。

中国,日本,印度和韩国等国家是全球最大的汽车市场之一,由于车辆数量的增加和严格的排放法规,对汽车过滤器的需求很大。此外,该地区的快速城市化和工业化导致人们对空气污染和车辆维护的重要性的认识提高,从而提高了对汽车过滤器的需求。

在2024年至2031年之间,欧洲可能会以4.35%的复合年增长率经历显着增长。该地区严格的排放法规(例如欧洲6欧元等标准)举例说明,正在支持采用车辆中先进的过滤技术以减少有害排放。此外,政府和监管机构对环境可持续性和空气质量改善计划的越来越重视正在推动欧洲对汽车过滤器的需求。

此外,该地区强大的汽车制造基地,尤其是在德国,法国和意大利等国家,为过滤器制造商提供了足够的机会,可以满足OEM和售后市场的需求。此外,预计技术进步和研发方面的投资将推动过滤材料和设计的创新,从而刺激区域市场的增长。

汽车过滤器市场报告将提供有价值的见解,重点是该行业的分散性质。杰出的参与者专注于几种关键的业务策略,例如合作伙伴关系,合并和收购,产品创新和合资企业,以扩大其产品组合并增加不同地区的市场份额。

制造商正在采用一系列战略举措,包括在研发活动中进行投资,建立新的制造设施和供应链优化,以增强其市场的地位。

关键行业发展

按类型

乘车

按分配渠道

按地区

常见问题