汽车工程服务市场

汽车工程服务的市场规模,份额,增长和行业分析,按服务类型(原型,设计与开发,测试与验证及其他),按应用(电动机控制,机箱,动力总成和其他),按车辆类型(乘用车,商用车,商用车),按位置和区域分析,区域分析,区域分析, 2024-2031

页面: 120 | 基准年: 2023 | 发布: 2024年8月 | 作者: Swati J. | 最近更新: 2026年2月

立即咨询

页面: 120 | 基准年: 2023 | 发布: 2024年8月 | 作者: Swati J. | 最近更新: 2026年2月

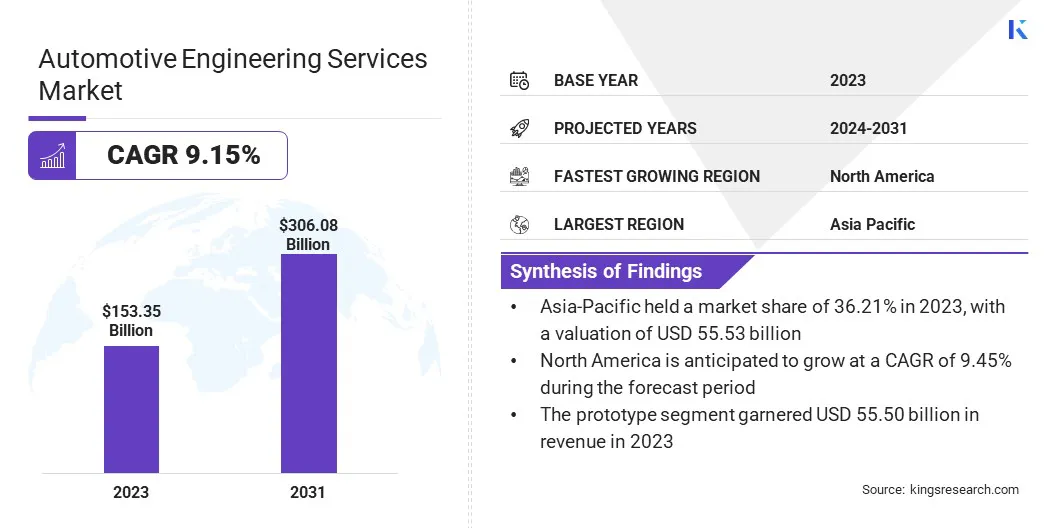

全球汽车工程服务市场的价值在2023年价值153.5亿美元,预计到2031年,2024年的1658.6亿美元增加到306.08亿美元,在预测期内的复合年增长率为9.15%。

市场正在见证大量增长,这主要是由于对车辆电气化的需求激增,对车辆安全性的重视以及提高燃油效率的转变。

汽车软件和电子产品的技术进步,以及在车辆系统中AI和IoT的整合,正在进一步推动增长。此外,对排放和安全标准的监管要求正在推动市场的扩展。

在工作范围内,该报告包括Akka,Altair Engineering Inc.,Alten Group,ARRK Engineering GmbH,ASAP Holding GmbH,Avl,Avl,Bertrandt AG,Edag Group,ESG Elektroniksystem- elektroniksystem- undogistik-GmbH,Horiba,Horiba,Horiba,Ltd。等公司提供的解决方案。

汽车工程服务市场正在经历显着的增长,这主要是由于技术的进步,增加的监管压力以及对电动和自动驾驶汽车的需求不断上升的推动。

电动汽车采用的这种激增凸显了这些地区对先进汽车工程服务的需求不断增长。在这个市场上运营的公司正在关注创新和战略合作伙伴关系,以增强其能力并满足不断发展的行业需求。

向可持续和互联的移动解决方案转向,促使汽车制造商投资于专业工程服务。此外,涵盖了高级安全功能和连通性的现代车辆日益增长的复杂性,从而导致对专家工程支持的需求增加,从而有助于市场增长。

汽车工程服务包括旨在设计,开发,测试和制造车辆及其组件的各种技术和咨询活动。这些服务包括产品工程,工程工程,软件开发以及对车辆电子和电气系统的支持。

它们进一步涵盖了安全测试,法规合规性以及高级技术(例如自动驾驶,电动推进和连接的车辆系统)的整合,以确保车辆遵守行业标准并满足消费者的期望。

全世界的政府举措正在促进对传统汽车的采用(EV),从而推动市场增长。

此外,公司还提供可持续,安全,安全且连接的解决方案,并在软件开发和产品工程方面提供专业知识,可为自动,连接,电动和共享(ACES)车辆提供专业知识。

汽车工程服务市场的主要参与者正在利用有利的政府倡议,这是对战略合作伙伴关系和创新的主要关注。通过与政府和其他利益相关者合作,公司将其产品与监管目标(例如加利福尼亚Zev计划)保持一致,以满足对电动汽车需求不断增长的需求。

此外,要保持对研发的强调,尤其是在用于自动,连接,电动和共享(ACES)车辆的软件开发和产品工程等领域,可以增强其市场定位并促进增长。

人们对专业工程服务的需求不断增长,这主要是由汽车技术的进步推动的,它正在显着推动市场增长。随着制造商寻求开发电动汽车,实施自动驾驶功能并提高连接性,他们需要专家支持来应对复杂的工程挑战。

对专业服务的依赖促进了创新并加速了产品开发,从而为新技术的市场上市时间更快。此外,对研发和与工程公司的合作的投资增加,提高了车辆的质量和性能,同时还吸引了越来越多的公司进入市场。

阻碍汽车工程服务市场进步的重大挑战是与开发高级技术(例如自动驾驶系统和电动汽车组件)相关的高成本和复杂性。这一挑战是通过限制较小的公司竞争能力和减缓整体创新速度来阻碍市场增长。

主要参与者正在通过建立战略伙伴关系,投资研发以及利用规模经济来降低成本来减轻此问题。此外,他们还采用灵活的工程解决方案来有效地管理复杂性并加速新技术的发展,从而确保持续的市场增长。

自动驾驶汽车的开发和采用,也称为自动驾驶或无人驾驶汽车,正在刺激汽车工程服务市场的增长。这些车辆集成了传感器,执行器,机器学习系统和复杂算法,以便没有人类投入。

实现此功能需要高级服务,例如阿达斯(高级驱动程序辅助系统),基于AI的连接以及复杂的电气和车身电子设备。随着制造商在这些尖端技术方面进行大量投资以满足消费者需求和监管标准,因此需要专业工程服务的需求。

随着公司寻求在设计,开发和将这些先进系统整合到自动驾驶汽车中的专业知识时,这支持了市场的扩张。

几家汽车制造商越来越多地将工程服务外包给专业公司,以降低成本并专注于核心竞争力。通过利用这些公司的专业知识,制造商正在简化其运营,提高效率和加速产品开发周期。

外包允许公司访问先进的技术解决方案和创新方法,而无需内部投资。

这种战略性举措降低了运营成本,并使制造商能够专注于其主要业务领域,例如营销和客户服务。对专业工程服务的需求正在上升,随着这些公司扩大产品以满足汽车行业的各种需求,有助于市场增长。

根据服务类型,应用,车辆类型,位置和地理位置对全球市场进行细分。

根据服务类型,汽车工程服务市场被归类为原型,设计与开发,测试与验证,制造工程等。原型领域在2023年获得了555亿美元的收入。原型旨在创建车辆和组件的功能模型,使制造商能够测试设计,验证概念并在开发过程的早期确定潜在问题。

通过促进快速原型制作,公司正在简化设计周期,并缩短新车和技术的市场时间。这种方法增强了工程团队之间的合作,并促进了一种创新文化。

对原型制作的越来越重视是通过使制造商能够迅速对消费者需求和不断发展的行业趋势做出迅速反应来增加该细分市场的扩展。

根据应用,市场被归类为电动机控制,机箱,动力总成,安全系统等。动力总成部门在2023年捕获了最大的汽车工程服务市场份额35.15%。该动力总成涵盖了必需车辆组件的设计和开发,包括发动机,变速箱和电动传动系统。

随着向电气化的转变和燃油效率的监管压力增加,对创新动力总成解决方案的需求正在上升。

公司正在大量投资高级技术,以提高性能,降低排放并提高整体车辆效率。由于制造商越来越多地寻求满足消费者的期望并遵守严格的环境法规,因此着重于发展有效且可持续的动力总成有助于节段增长。

根据车辆类型,市场被归类为乘用车和商用车。预计到2031年,乘用车领域将获得1731.8亿美元的收入,这主要是由于时尚设计,紧凑型和经济价值的普及。

作为许多发达国家最常见的运输方式,乘用车从增强的生活方式和可支配收入的增长中受益。不断增长的品牌知名度和增强的经济状况会导致客户偏好的变化,从而导致销量更高。

由于制造商正在大量投资创新的功能和可持续技术以吸引消费者,从而巩固了乘用车领域在市场上的地位,因此这种需求激增促成了分段增长。

根据地区,全球市场分为北美,欧洲,亚太地区,MEA和拉丁美洲。

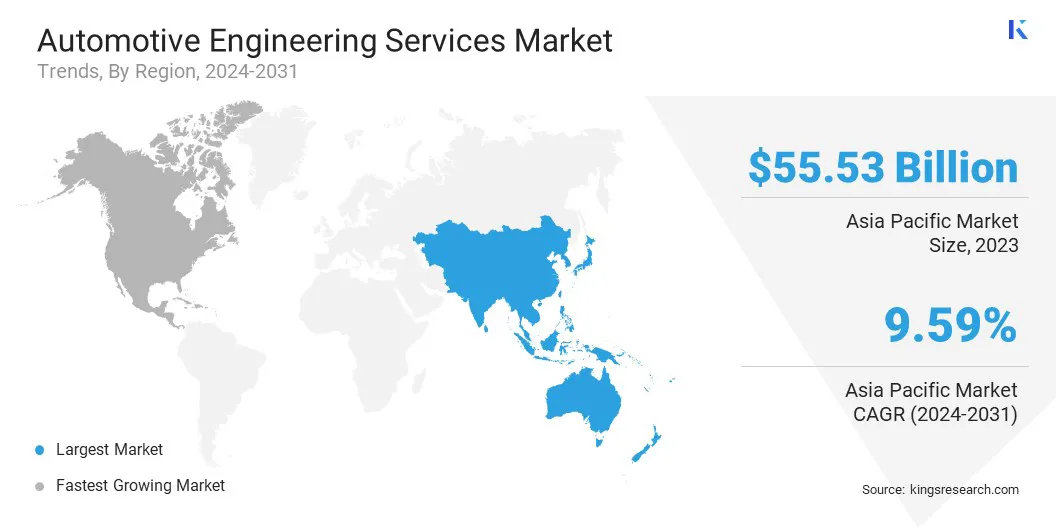

亚太汽车工程服务市场份额在2023年在全球市场的36.21%约为36.21%,估值为555.3亿美元。这一显着的扩张在很大程度上归因于主要汽车OEM的存在以及由于低成本的劳动力供应而将生产业务外包给印度,韩国和中国等国家。

这种趋势正在促使汽车工程服务提供商将其运营转移到该地区。尤其是印度提供的低成本,受过教育和半熟练的劳动力,使其成为国际OEM的有吸引力的市场。

几家公司正在专注于建立合作伙伴关系,以推动可持续的移动解决方案,并开发下一代电动汽车,自动驾驶技术和移动服务。

预计这些因素将在可预见的未来积极影响亚太市场的增长。

预计在预测期内,北美的复合年增长率为9.45%。该地区是众多领先的汽车制造商的所在地,并拥有强大的研发基础设施,创造了竞争激烈的环境。

越来越关注电动汽车(EV)和自动驾驶技术,公司越来越多地投资于工程服务,以满足消费者需求和监管要求的不断增长。此外,旨在促进可持续运输的政府倡议和激励措施正在促进对高级汽车工程解决方案的投资。

熟练的劳动力和建立供应链的存在进一步增强了该地区的吸引力,这确保了随着制造商寻求创新和生产高质量车辆的持续扩展。

全球汽车工程服务市场报告将提供宝贵的见解,重点是该行业的分散性质。杰出的参与者专注于几种关键的业务策略,例如合作伙伴关系,合并和收购,产品创新和合资企业,以扩大其产品组合并增加不同地区的市场份额。

公司正在实施有影响力的战略举措,例如扩大服务,投资研发(R&D),建立新的服务交付中心以及优化其服务交付过程,这可能为市场增长创造新的机会。

关键行业发展

按服务类型

通过应用

按车辆类型

按位置

按地区

常见问题