汽车网络安全市场

汽车网络安全市场汽车网络安全市场

汽车网络安全市场规模、份额、增长和行业分析,按安全类型(网络安全、应用安全等)、按解决方案(入侵检测和预防系统、加密和密码学等)、按车辆类型(乘用车、轻型商用车)、按应用和区域分析, 2025-2032

页面: 170 | 基准年: 2024 | 发布: October 2025 | 作者: Swati J. | 最近更新 : October 2025

立即咨询

汽车网络安全市场汽车网络安全市场

页面: 170 | 基准年: 2024 | 发布: October 2025 | 作者: Swati J. | 最近更新 : October 2025

汽车网络安全保护车辆及其电子系统、通信网络、软件和数据免遭未经授权的访问、网络攻击或恶意操纵。它专注于保护联网和自动驾驶车辆免受损害安全、隐私或操作完整性的威胁。

它包括保护车载控制单元、无线更新、远程信息处理、信息娱乐系统和车辆到一切 (V2X) 通信免受攻击者利用的漏洞。该市场包括保护乘用车、商用车和自动驾驶车辆的安全解决方案、服务和技术。

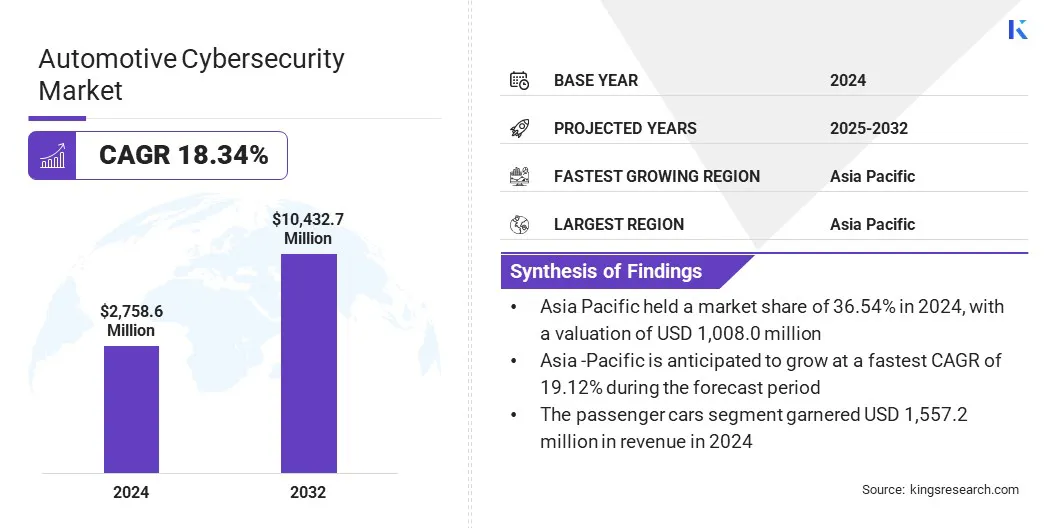

2024年全球汽车网络安全市场规模为27.586亿美元,预计将从2025年的32.103亿美元增长到2032年的104.327亿美元,预测期内复合年增长率为18.34%。

联网汽车的日益普及推动了市场增长,以实现安全通信、数据交换和车辆网络集成。先进驾驶辅助系统 (ADAS) 和自动驾驶技术的日益普及,进一步推动了对车辆和汽车网络中更强大的网络安全措施的需求。

汽车网络安全市场的主要运营公司包括 PlaxidityX Ltd、Karamba Security、Upstream Security Ltd、Harman International Industries, Inc.、GuardKnox Cyber Technologies Ltd.、ETAS GmbH、Elektrobit Automotive GmbH、NXP Semiconductors N.V.、Infineon Technologies AG、Thales S.A.、BlackBerry Limited、Vector Informatik GmbH、Tata Elxsi 有限公司、Trustonic、Cybellum 有限公司

汽车行业对劳动力培训和技能发展的日益重视正在推动先进网络安全解决方案的采用。市场参与者正在开展专门的培训计划,以提高技能、改善威胁准备并加快网络安全措施的部署软件定义车辆。

电动汽车 (EV) 采用率的增长

推动汽车网络安全市场增长的一个关键因素是电动汽车(EV)的快速采用。电动汽车越来越依赖互联系统、软件定义架构和远程信息处理,这使车辆面临潜在的网络威胁。

制造商和供应商正在实施先进的网络安全措施,以确保电池管理系统、无线 (OTA) 更新和车联网 (V2X) 通信。这些因素推动了对先进网络安全解决方案的需求,以防止未经授权的访问并保护关键数据。

先进网络安全解决方案的高成本

阻碍汽车网络安全市场增长的一个关键挑战是先进网络安全解决方案的高成本。实施全面的安全措施,包括入侵检测系统和加密技术,需要在硬件、软件和熟练人员方面进行大量投资。

持续的维护、更新和遵守不断发展的标准进一步增加了成本,并减缓了这些解决方案在汽车行业的采用。

为了应对这一挑战,市场参与者正在开发可扩展的模块化安全平台,使 OEM 和供应商能够仅购买他们需要的功能,从而减少前期费用。此外,市场参与者正在关注基于云的安全服务和自动化测试工具,以降低维护成本并使高级网络安全具有成本效益。

人工智能的日益融合

影响汽车网络安全市场的一个关键趋势是日益集成人工智能(AI)进入车辆安全解决方案。市场参与者正在整合人工智能驱动的功能,例如实时异常检测、预测威胁建模和跨电子控制单元 (ECU) 的自动响应。

这些进步有助于主动识别和减轻网络威胁,并增强互联和软件定义车辆的弹性。这种转变正在推动整个汽车行业采用人工智能驱动的智能网络安全平台。

|

分割 |

细节 |

|

按安全类型 |

网络安全,应用安全、端点安全、云安全、其他 |

|

按解决方案 |

入侵检测和防御系统、加密和密码学、身份和访问管理、风险和漏洞管理、其他 |

|

按车型分类 |

乘用车、轻型商用车、重型商用车、电动汽车 |

|

按申请 |

远程信息处理、信息娱乐系统、动力总成系统、ADAS 和安全系统、其他 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

按地区划分,市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

2024年,亚太地区汽车网络安全市场份额占全球市场的36.54%,估值为10.080亿美元。这种主导地位归因于该地区汽车工业的快速扩张。该地区越来越多地采用电动汽车 (EV) 和先进的驾驶辅助系统 (ADAS),推动了对网络安全解决方案的需求,以保护车辆电子设备、信息娱乐和远程信息处理系统。

政府举措和法规(包括当地合规性要求和 ISO 21434 采用)正在迫使 OEM 和供应商实施标准化安全措施。

亚太地区无线 (OTA) 软件更新的兴起进一步增加了对车辆系统和软件的持续监控和安全部署的需求。此外,区域参与者正专注于与网络安全技术提供商的合作,以集成先进的威胁检测并进一步支持市场扩张。

北美地区在预测期内的复合年增长率预计为 18.65%。这一增长归因于软件定义车辆的日益普及,推动了对网络安全解决方案的需求,以保护车辆免受网络攻击。不断出台的政府法规(例如 UN R155/156)迫使 OEM 实施先进的安全措施,以确保车辆的合规性和安全性。

越来越多地使用无线 (OTA) 软件更新,这增加了对持续监控和安全部署的需求,以防止对车辆系统的远程网络威胁。此外,区域参与者正致力于合作,以加强主动安全措施,并为该地区的汽车行业实施强大的网络安全解决方案。

汽车网络安全行业的公司正在积极开发先进的安全解决方案,以保护联网车辆免受网络威胁。他们正在与专业技术合作伙伴合作,整合专业知识并跨车辆网络和无线软件更新提供端到端保护。

此外,市场参与者正在投资主动威胁检测、入侵预防和持续监控举措,以增强车辆安全和网络安全弹性。