汽车芯片市场

汽车芯片市场规模,份额,增长和行业分析,按产品(处理器和微控制器,模拟IC,离散电源设备,逻辑IC,传感器,其他),通过车辆(乘用车,商用车),通过推进(IC发动机,电动),按应用和区域分析, 2024-2031

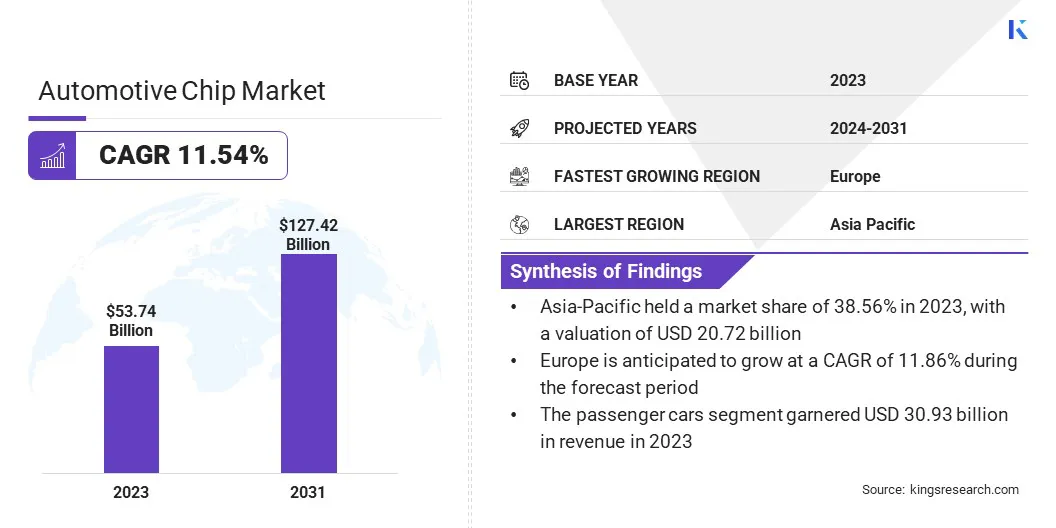

页面: 120 | 基准年: 2023 | 发布: 2024年11月 | 作者: Antriksh P. | 最近更新: 2026年2月

立即咨询

页面: 120 | 基准年: 2023 | 发布: 2024年11月 | 作者: Antriksh P. | 最近更新: 2026年2月

2023年,全球汽车芯片市场规模的记录为537.4亿美元,估计为2024年的价值为593.1亿美元,预计到2031年达到1,274.2亿美元高性能芯片。

在工作范围内,该报告包括诸如高通技术,Inc。,Nvidia Corporation,Infineon Technologies AG,Infineon Technologies AG,Intel Corporation,Renesas Electronics Corporation,ARM Limited,NXP半导体,测试器组件Industries Industries,LLC,Analog Dewates,Analog Technology,Micron Technology,Micron Technology,Microlog Technology等公司提供的产品。

自主驾驶技术的快速发展已大大提高了对高性能芯片的需求,这对于实现实时决策和处理大量传感器数据至关重要。这些芯片为自动驾驶汽车(AVS)的计算骨干供电,支持功能,例如对象检测,路线优化和车辆到所有(V2X)通信。

汽车制造商和科技公司对这项技术的投资不断提高,已经加快了可以处理自主系统的复杂要求的专业芯片(例如AI支持的处理器和高级GPU)的开发。

政府和私营部门参与者正在将资金用于AV测试和开发,从而为芯片制造商创造了进一步创新的机会。在北美和亚太等地区,这种趋势尤其明显,在北美和亚太地区,正在进行重要的试点计划和伙伴关系。

随着自动驾驶汽车市场的成熟,高性能芯片细分市场有望见证指数级的增长,这是由于需要更复杂的计算能力以确保安全性,效率和可扩展性。

汽车芯片,也称为半导体车辆设备是专门的电子组件,旨在管理和增强汽车内的各种功能。这些芯片是各种系统的中央控制单元,包括发动机管理,信息娱乐,ADA和连接解决方案。该域中的产品包括微控制器,处理器和传感器,每个传感器都针对特定的汽车要求进行了量身定制。

汽车芯片用于常规内燃机(ICE)车辆以及电动和混合动力车辆中,后者看到对支持电池管理和充电基础设施的芯片的需求越来越大。应用程序的范围从诸如制动和安全气囊部署之类的安全 - 关键功能到智能显示器和自动导航等豪华功能。

汽车芯片的多功能性正在推动其在所有车辆类别中的采用,使汽车制造商能够整合创新的功能,以增强驱动体验,提高安全性并遵守严格的环境法规。他们的关键作用强调了它们在全球汽车行业的越来越重要。

在技术进步和不断发展的消费者偏好的融合驱动的驱动到驱动的驱动到,汽车芯片市场正在目睹前所未有的增长。市场上的主要参与者从战略上投资于研发,以开发下一代芯片,以满足对电气化,自动化和连通性需求不断增长的需求。

与汽车制造商的合作伙伴关系正在成为一种关键策略,使芯片制造商可以共同开发满足特定性能要求的定制解决方案。

AI和机器学习的采用正成为焦点,使公司能够创建具有出色处理能力和能源效率的芯片。电动汽车采用,ADA功能的扩散以及车辆中5G连接的整合来推动市场。

公司赢得要求包括扩大生产能力,以解决半导体短缺,保持供应链的弹性以及具有未开发潜力的新兴市场。随着市场的不断发展,创新和战略合作对于维持竞争优势并满足行业的动态需求仍然至关重要。

AVS承诺提高安全性,交通拥堵减少以及优化的燃油效率,加油和政府的利益。对AVS的需求不断增长),它正在重塑人工智能(AI),机器学习和传感器技术的驱动的全球汽车景观。

这种需求大大提高了能够实时从相机,雷达,激光雷达和超声传感器处理大量数据的尖端芯片的需求。高性能处理器和支持AI的芯片对于在复杂环境中实现精确的决策和无缝的车辆控制至关重要。

汽车制造商和科技公司正在加快AV研发的投资,并在全球出现了试点项目和监管计划。这种激增归因于越来越重视增强道路安全性并提供改进的驾驶体验。

随着各国朝着采用智能运输系统的发展,AV市场为芯片制造商创造了巨大的增长机会,尤其是在具有支持性基础设施和自动移动解决方案政策的地区。

对于全球汽车行业来说,正在进行的半导体短缺已成为一项重大挑战,破坏了生产计划并延迟了车辆的交付。 Covid-19大流行期间对消费电子产品的需求激增,再加上供应链瓶颈,对半导体制造能力产生了前所未有的压力。

对于控制制动,信息娱乐和ADA等功能至关重要的汽车芯片受到了特别影响,从而导致汽车制造商扩大生产。这一挑战强调了供应链多元化的需求,并与半导体制造商的合作增强了。

公司正在采用多管齐下的方法,包括垂直整合,长期供应商合同以及对国内半导体晶圆厂的投资,以减轻短缺。与政府的合作激励芯片生产并采用库存库存模型,这进一步有助于弹性。

关键行业参与者正在促进芯片设计创新的合作伙伴关系,以优化材料的使用并提高生产效率,确保供应稳定性并在动荡的市场中持续增长。

对ADA的关注越来越大,正在通过提高车辆安全和舒适度来彻底改变汽车行业。自适应巡航控制,自动紧急制动,车道出发警告和盲点检测等功能已成为各个车段的标准配置。这种趋势是由消费者对车辆安全性和严格法规的越来越多的意识驱动的,该法规要求将ADAS功能纳入新模型。

汽车芯片在启用这些系统,处理来自多个传感器和相机的数据以提供实时见解和控制方面起着关键作用。通过推动半自主和自动驾驶能力的推动,这种趋势进一步扩大了,这些驾驶能力很大程度上依赖于ADA作为基础技术。

芯片制造商越来越开发专门的处理器和AI驱动的解决方案,以满足对高精度数据处理需求的不断增长。随着汽车制造商竞争提供差异化的ADA功能,此重点为半导体公司创造了有利可图的机会,从而确保了持续的创新和市场增长。

全球市场已根据产品,车辆,推进,应用和地理位置进行了细分。

根据产品,市场已被细分为处理器和微控制器,模拟IC,离散电源设备,逻辑IC,传感器等。处理器和微控制器细分市场的主导地位在2023年捕获了26.12%的市场份额,这在很大程度上归因于它们在现代汽车系统中的关键作用。

微控制器和处理器是基本车辆功能背后的大脑,从发动机控制和传输管理到高级安全功能和信息娱乐系统。他们处理复杂计算和管理实时数据处理的能力使其对于具有ADA和EV动力总成的车辆必不可少。

电动汽车和混合动力车进一步推动了针对电池管理系统,能源优化和精确电机控制的微控制器的需求。此外,半导体技术的进步,包括能源有效和高性能处理器的开发,使汽车制造商能够将更复杂的功能纳入车辆。

随着汽车制造商越来越多地集成了连接和自主的功能,对强大的多核处理器和微控制器的需求继续上升,从而巩固了它们作为汽车创新的基石的地位。

根据车辆,市场已分类为乘用车和商用车。在预测期内,预期的11.81%的商用车领域的复合年增长率强调了其在推动汽车芯片市场中的作用越来越大。通过在卡车,公共汽车和送货工具中采用高级技术以提高安全性,效率和连通性的提高,这种增长是推动的。

全球各国政府正在执行严格的排放法规,迫使车队运营商采用电动和混合商用车,这些商用车需要精巧的芯片组才能进行能源管理,远程信息处理和自动驾驶功能。

对物流和电子商务服务的需求不断增长,进一步强调了配备GPS跟踪,路线优化和负载管理系统的智能商用车的需求,所有这些都取决于高性能芯片。此外,ADA的技术进步(例如避免碰撞和适应性巡航控制)正在推动大量采用芯片。

AI和IoT在车队管理解决方案中的集成进一步支持该细分市场的强大增长轨迹,这使其成为整个市场的重要贡献者。

根据应用,市场已分为动力总成,安全,人体电子,底盘和远程信息处理和信息娱乐。人体电子产品领导了2023年的汽车芯片市场,达到201.8亿美元的估值主要是由电子组件在车辆系统中增加集成以增强便利性,安全性和个性化的驱动。

该细分市场包括电源窗,气候控制,照明,无钥匙进入和座椅调整机制等关键系统,这些系统现在已成为大多数现代车辆的标准功能。消费者对面向舒适性和智能功能的需求不断上升,尤其是在中档和豪华车中,大大提高了人体电子产品的采用。

此外,向电动和混合动力汽车的转变增加了对有效的电子系统的需求,以优化能源消耗,同时提供高级功能。汽车制造商正在利用半导体技术的进步来创建紧凑,节能的身体控制模块,以支持连通性和远程操作。

车辆定制的日益增长的趋势,再加上对安全和排放的严格监管要求,进一步加速了对人体电子产品的投资,巩固了其作为汽车芯片市场中关键收入推动力的地位。

根据地区,全球市场已分为北美,欧洲,亚太地区,中东和非洲以及拉丁美洲。

亚太于2023年统治了全球汽车芯片市场,占市场份额的38.56%,并获得了207.2亿美元的估值。这种强大的市场地位归因于该地区蓬勃发展的汽车制造中心,特别是在中国,日本和韩国。这些国家可以容纳主要的汽车制造商和半导体制造商,从而使汽车芯片无缝整合到汽车生产中。

受政府激励措施和严格的排放规范刺激的该地区电动和混合动力汽车的采用日益增加,大大提高了对针对电动汽车动力总成,电池管理系统和信息娱乐技术量身定制的高级芯片的需求。

此外,对配备连接功能的智能车辆的关注越来越多,ADA正在推动汽车半导体的创新。像印度这样的国家正在成为主要参与者,车辆生产不断增加,对汽车技术的投资不断增加。这个动态的生态系统加上高度集中的研发活动,确保亚太地区仍然是全球市场的关键增长引擎。

欧洲的汽车芯片市场有望在未来几年以11.86%的强大复合年增长率扩展,这是由于该地区对技术进步和可持续性的强调所推动的。作为电动汽车采用领域的领导者,欧洲对针对电动汽车特异性功能的芯片的需求显着增长,例如电池管理,充电基础设施和能源优化。

该地区也处于整合ADA和AV技术的最前沿,进一步增强了对高性能汽车半导体的需求。对安全性和排放的严格监管要求正在推动汽车制造商合并最先进的电子系统,从而增强了能够实现这些功能的芯片的吸引力。此外,欧洲是半导体行业的主要参与者的所在地,促进了创新和当地供应链的弹性。

诸如欧盟促进半导体自给自足和芯片制造设施的发展之类的举措强调了该地区确保汽车芯片市场持续增长的承诺。

全球汽车芯片市场报告将提供有价值的见解,重点是该行业的分散性质。杰出的参与者专注于几种关键的业务策略,例如合作伙伴关系,合并和收购,产品创新和合资企业,以扩大其产品组合并增加不同地区的市场份额。

战略举措,包括在研发活动中的投资,建立新的制造设施以及供应链优化,可以为市场增长创造新的机会。

关键行业发展

通过产品

乘车

通过推进

通过应用

按地区

常见问题