自动集装箱终端市场

按项目类型(Brownfield Projects and Greenfield Projects)以及提供(设备,服务和软件)以及区域分析,按自动化程度(全自动和半自动)按自动化程度(全自动和半自动)按自动化程度(全自动和半自动)进行自动集装箱终端市场规模,增长和行业分析 2024-2031

页面: 120 | 基准年: 2023 | 发布: 2024年7月 | 作者: Ashim L. | 最近更新: 2026年2月

立即咨询

页面: 120 | 基准年: 2023 | 发布: 2024年7月 | 作者: Ashim L. | 最近更新: 2026年2月

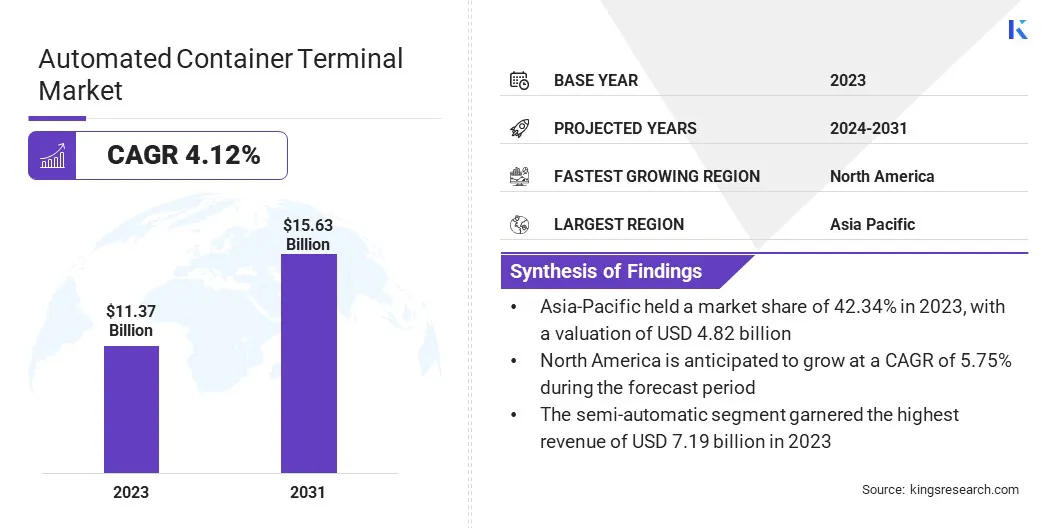

全球自动化集装箱码头市场规模在2023年价值为1,13.7亿美元,预计到2031年,2024年的117.8亿美元增加到156.3亿美元,在预测期内的复合年增长率为4.12%。市场的增长是由诸如提高运营效率,降低成本,适应全球贸易量增加,解决劳动力短缺,强调技术进步以及遵守环境法规的要求所驱动的。

在工作范围内,该报告包括Camco Technologie,Konecranes,KünzGmbH,Liebherr,ABB,ABB,Cargotec Corporation,CLT,Identec Solutions AG,OrbComm,OrbComm,ZPMC Netherlands B.V.等公司提供的解决方案。

自动化集装箱终端市场的扩展主要是由于需要运营效率和港口运营成本降低的需求而推动。增加全球贸易量需要增强终端容量和更快的货物处理。 AI和IoT等技术进步可以提高终端运营的生产力和准确性。

此外,劳动力短缺和人工成本的上升促使终端采用自动化解决方案。环境法规进一步发挥了重要作用,因为与传统的终端相比,自动终端通常会产生较低的排放。政府和私人实体对港口基础设施的投资进一步促进了市场的增长,从而确保面对不断增长的需求,港口运营的可扩展性和可持续性。

自动化的集装箱终端市场由于广泛采用先进技术以及对有效的货物处理解决方案的需求而经历了大幅增长。自动终端改善了端口的总吞吐量,从而减少了交通拥堵和周转时间。由于其庞大的港口运营和自动化投资增加,亚太地区占有很大的市场份额。

欧洲和北美为市场发展做出了重大贡献,并得到了现代化的努力的支持。市场的特征是技术提供商和港口运营商之间的合作,以简化终端流程并提高竞争力。

自动集装箱终端是指通过自动化系统和设备管理和执行集装箱处理操作的端口设施。这些终端旨在优化效率,降低运营成本并通过最大程度地减少人类干预来提高安全性。

容器终端中的自动化涵盖了各种过程,例如容器加载和卸载,终端内的运输以及存储管理。人工智能,物联网和机器学习技术的集成在实现完全自动化和智能终端操作方面起着至关重要的作用。

制造商专注于提高技术整合并提高运营效率。这包括开发AI驱动的终端操作系统(TOS)以及下一代自动导向车辆(AGV)和堆叠起重机的部署。

这些创新旨在优化货物处理,最大程度地减少停机时间并提高整体终端生产率。制造商正在进一步扩展其服务产品,以包括全面的维护和支持套餐,从而满足自动终端操作员的复杂需求。建议利益相关者优先考虑战略合作伙伴关系,以进行技术整合和研发投资,以创新可持续和可扩展的解决方案。

面对数字化的增加,强调网络安全措施和法规合规性至关重要。此外,促进自动化和数据分析方面的人才发展可能会确保可持续增长,并在不断发展的市场格局中提供竞争优势。

促进自动化集装箱终端市场增长的关键因素是对端口操作中对可伸缩性和灵活性的需求越来越大。随着全球贸易量的不断上升,港口面临有效处理大量货物的压力。自动终端提供了能够以波动的需求而快速地扩展操作的能力,从而在不损害效率的情况下保持一致的吞吐量。

通过利用AI和机器人技术等先进技术,终端正在优化资源分配和简化工作流程,从而增强了整体运行灵活性。这种能力对于满足全球供应链的动态需求和维持市场竞争力至关重要。

由于实施自动化系统所需的最初的高资本投资,因此采用自动集装箱终端面临挑战。与安装自动化设备(例如AGV和ASC)以及整合复杂的TOS相关的成本通常是很大的。

为了克服这一挑战,利益相关者正在探索融资方案,例如租赁安排和公私伙伴关系(PPP),以在长期内分配成本。此外,专注于通过自动化提高的长期成本节省和运营效率证明了初始投资是合理的。与技术提供商进行定制解决方案和分阶段实施策略的合作有助于减轻财务风险,并确保自动化系统的平稳整合。

由于数字双胞胎的整合以提高运营效率,因此市场正在增长。数字双胞胎是实体资产和过程的虚拟复制品,可实时监视,模拟和优化终端操作。

通过利用IoT传感器和数据分析,端口运营商正在创建数字双胞胎,以洞悉设备性能,维护需求和操作工作流程。这项技术促进了预测性维护,减少停机时间并提高了总体生产率。

港口当局越来越多地采用数字双胞胎来可视化和模拟场景,从而优化了资源分配并改善终端管理中的决策过程。塑造自动集装箱终端市场格局的另一个重大趋势是对可持续性和环境责任的重点不断上升。港口运营商正在实施绿色计划和技术,以减少碳排放并最大程度地减少环境影响。

自动终端固有地通过优化能源使用,通过有效的AGV和ASC来减少燃料消耗以及实施智能能源管理系统来造就可持续性。

此外,在太阳能和可再生能源的进步(例如太阳能和风力对于终端操作,可以增强可持续性努力。监管压力和利益相关者的期望是迫使港口优先考虑绿色实践,使可持续性成为通过和开发自动集装箱终端解决方案的关键考虑。

根据自动化程度,项目类型,产品和地理位置对全球市场进行细分。

根据自动化程度,市场被归类为全自动和半自动。半自动细分市场于2023年领导自动化集装箱终端市场,估值为719亿美元。这种主导地位归因于其平衡的方法,该方法将自动化与人类的监督相结合,以确保操作灵活性和可靠性。

半自动终端集成了高级技术,例如自动堆叠起重机(ASC)和终端操作系统(TOS),从而提高效率而不完全替代人工。这种方法吸引了寻求具有成本效益的解决方案的港口运营商,这些解决方案可以优化货物处理,同时保持对关键操作的控制。

此外,半自动终端允许分阶段实施,从而最大程度地减少了对正在进行的操作的中断,并随着技术的进步,使其更平滑地过渡到完全自动化。

根据项目类型,市场被归类为棕地项目和绿地项目。预计格林菲尔德项目部分将在预测期(2024-2031)期间以4.84%的复合年增长率看到显着增长。

格林菲尔德项目涉及在以前未开发的土地上开发新的终端设施,从而允许从企业开始就整合最先进的自动化技术。这一细分市场的扩展是由于增加全球贸易量的增加以及对现代,有效终端基础设施的需求不断上升。

Greenfield项目提供的优点,例如可自定义的设计,可用于优化的工作流程,与改造现有终端(Brownfield Projects)相比,环境影响减少,以及从一开始就合并可持续实践的机会。政府和私人投资者越来越喜欢格林菲尔德的发展,以满足海上物流中不断发展的需求并提高港口容量。

基于产品,市场被细分为设备,服务和软件。该服务部门在2023年确保了最大的自动化集装箱终端市场份额45.34%。这一显着增长是由于对综合安装,维护和支持自动终端系统支持服务的综合解决方案的需求不断增长的推动。

服务提供商在管理复杂的终端操作,确保自动化设备的无缝集成以及优化整体终端效率方面提供了专业知识。

港口运营商受益于包括培训,咨询和持续技术支持的全面服务软件包,从而降低了操作风险并增强系统可靠性。随着自动化技术的发展,由于对专业知识的紧迫需求和终端管理实践的持续改进,服务部门正在扩大。

根据地区,全球市场分为北美,欧洲,亚太地区,MEA和拉丁美洲。

亚太自动化集装箱终端市场在2023年的份额约为42.34%,估值为48.2亿美元。强劲的经济增长,广泛的海上贸易网络以及对港口基础设施和自动化技术的大量投资来推动这种区域的主导地位。

中国,新加坡和韩国等主要经济体领导采用自动码头,以提高运营效率并适应不断升级的贸易量。此外,旨在现代化港口设施现代化的政府政策和倡议增强了亚太地区的国内市场增长,将其定位为海上物流和全球市场上集装箱处理运营的关键枢纽。

据估计,北美的复合年增长率为5.75%。这种增长轨迹是通过增加港口现代化的投资,自动化技术的进步以及提高供应链弹性的战略计划来推动的。美国和加拿大的港口通过自动化来确定效率提高,旨在减少拥塞,增强货物吞吐量并满足不断发展的客户需求。

此外,促进可持续实践和数字化计划的监管框架正在导致广泛采用整个地区的自动终端解决方案。这些因素强调了北美作为创新终端运营的动态市场的作用,旨在利用海上物流的技术进步和运营效率。

自动化的集装箱终端市场报告将提供有价值的见解,重点是该行业的分散性质。杰出的参与者专注于几种关键的业务策略,例如合作伙伴关系,合并和收购,产品创新和合资企业,以扩大其产品组合并增加不同地区的市场份额。

制造商正在采用一系列战略举措,包括在研发活动中进行投资,建立新的制造设施和供应链优化,以增强其市场的地位。

关键行业发展

按自动化程度

按项目类型

通过奉献

按地区

常见问题