原子层沉积市场

原子层沉积市场规模、份额、增长和行业分析、按产品(氧化铝 ALD、等离子体增强 ALD、金属 ALD、催化 ALD 等)、按应用(半导体、太阳能设备、电子、医疗设备)和区域分析, 2025-2032

页面: 170 | 基准年: 2024 | 发布: 2025年2月 | 作者: Sunanda G. | 最近更新: 2026年2月

立即咨询

页面: 170 | 基准年: 2024 | 发布: 2025年2月 | 作者: Sunanda G. | 最近更新: 2026年2月

原子层沉积 (ALD) 是一种精确的薄膜沉积技术,可对材料涂层进行原子级控制。该过程通过顺序、自限性化学反应进行,确保平坦和复杂 3D 表面的均匀性和高质量。由于其精度和生产超薄、无缺陷薄膜的能力,它被广泛应用于半导体、能源设备、纳米技术和先进涂层。

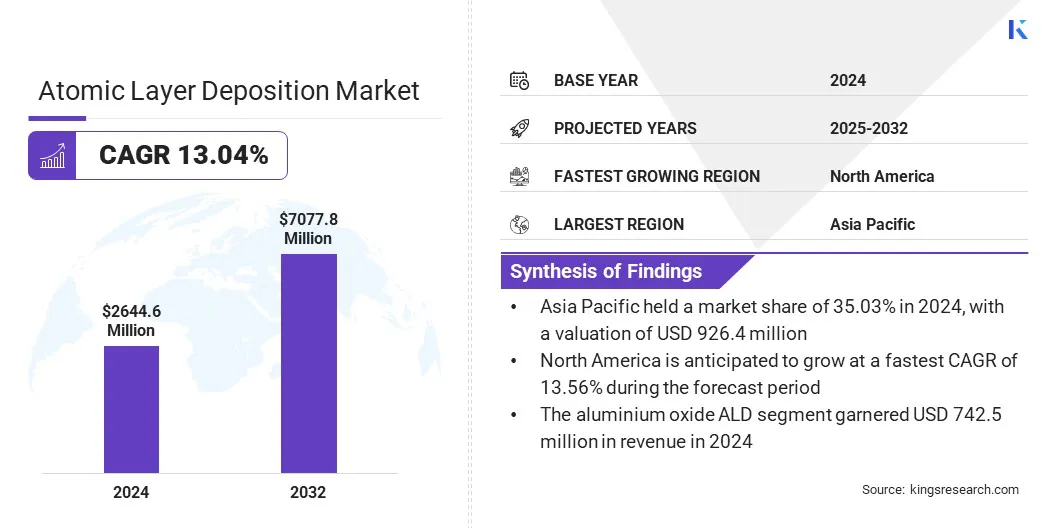

2024年,全球原子层沉积市场规模为26.446亿美元,预计将从2025年的29.826亿美元增长到2032年的70.778亿美元,预测期内复合年增长率为13.04%。

对微型化半导体器件不断增长的需求正在推动 ALD 的采用,因为其纳米级精度能够制造更小、更高效、性能更高的芯片。人们越来越关注高性能医疗设备和生物相容性涂层,通过确保生命攸关的医疗保健应用中的可靠性、安全性和长期功能,支持更广泛地采用 ALD 实施。

原子层沉积市场的主要公司有 LAM RESEARCH CORPORATION、Applied Materials, Inc.、Tokyo Electron Limited、ASM International N.V.、Veeco Instruments Inc、Forge Nano Inc、Kurt J. Lesker Company、Arradiance LLC、Oxford Instruments、NCD Co. Ltd、CVD Equipment Corporation、NANO-MASTER, INC、SHOWA SHINKU CO., LTD、SVT Associates, Inc. 和 Beneq Oy。

对可再生能源项目的日益关注正在推动 ALD 技术的采用,特别是在先进电池和光伏电池领域。 ALD 可通过精确控制实现均匀、超薄的薄膜,从而提高效率和耐用性储能和发电系统,从而推动市场增长。

推动原子层沉积市场扩张的一个主要因素是对动态随机存取存储器(DRAM)的需求不断增长,而计算、移动设备和数据中心对高性能存储器的需求不断增长。半导体制造商使用 ALD 沉积 DRAM 电容器和晶体管结构所必需的超薄、无缺陷薄膜。

对更快的处理速度、更大的存储容量和能源效率的日益增长的需求正在推动 DRAM 的生产。内存消耗的持续增长导致对先进沉积技术的投资增加,从而促进了市场增长。

阻碍原子层沉积市场进步的一个关键挑战是系统采购和集成所需的高昂设备成本。 ALD 工具涉及先进的反应器、精确的前体输送系统和复杂的控制单元,与传统的沉积方法相比,资本投资更高。此外,维护、前体采购和熟练劳动力培训的经常性费用增加了运营成本,为大规模采用 ALD 造成了额外的障碍。

为了应对这一挑战,市场参与者正在开发模块化、可扩展且更节能的 ALD 系统,以降低运营费用。他们还引入租赁模式、基于服务的协议和协作研发计划,以降低前期投资。战略合作伙伴关系半导体代工厂和研究机构支持共享基础设施和成本优化。

影响原子层沉积市场的一个关键趋势是在逻辑器件和先进半导体应用中的使用不断增加。制造商正在利用 ALD 沉积超薄、均匀且无缺陷的薄膜,这对于晶体管栅极堆叠、互连和金属化层至关重要。这种精确的沉积可实现更高的设备性能、提高能源效率并增强 DRAM、NAND 和逻辑芯片的扩展能力。

半导体日益复杂和不断提高的性能需求促进了 ALD 的采用,促进了下一代内存、处理和技术的创新。高性能计算整个行业的应用。

|

分割 |

细节 |

|

按产品分类 |

氧化铝 ALD、等离子体增强 ALD、金属 ALD、催化 ALD、其他 |

|

按申请 |

半导体、太阳能设备、电子产品、医疗设备、其他 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

按地区划分,市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

.webp)

2024年亚太地区原子层沉积市场份额为35.03%,价值9.264亿美元。这种主导地位归因于中国、日本、韩国和台湾主要电子和芯片生产商的存在,这些生产商对半导体制造中的超薄、保形薄膜和先进沉积技术产生了强劲需求。

政府支持和基础设施投资通过吸引主要半导体和电子制造商进一步推动区域市场扩张。此外,宽带隙半导体和高性能电力电子器件越来越多地采用先进的 ALD 工艺,也有助于区域市场的增长。

北美原子层沉积行业在预测期内将以 13.56% 的复合年增长率强劲增长。这一增长归因于对高性能内存和逻辑器件(包括 DRAM、NAND 和先进逻辑芯片)的需求不断增长。

ALD 在储能领域(包括锂离子电池和下一代电池)应用的扩展,促进了其在电池和储能制造商中的采用。此外,航空航天、国防和高精度光子学领域不断增长的投资也支持 ALD 在高性能组件中的应用。

原子层沉积行业的主要参与者正在开发能够处理各种尺寸晶圆的高通量、单晶圆 ALD 集群工具。他们专注于生产超薄、均匀、无缺陷的薄膜,以满足先进半导体应用的质量要求。

此外,参与者还通过减少前体消耗、最大限度地减少化学废物以及提高沉积过程中的能源效率来优先考虑可持续性,以使 ALD 工艺更加环保且更具成本效益。

常见问题