军事市场的人工智能

通过技术(机器学习(ML),自然语言处理(NLP),上下文感知计算,其他),通过应用(WARFARE平台,网络安全性,网络安全性,物流和运输,其他)以及地区分析,以及区域分析,分析,区域分析,,通过技术(机器学习(ML),自然语言处理(NLP),自然语言处理(NLP),自然语言处理(NLP),以及区域分析,以及区域分析, 2024-2031

页面: 170 | 基准年: 2023 | 发布: 2025年4月 | 作者: Versha V. | 最近更新: 2026年2月

立即咨询

页面: 170 | 基准年: 2023 | 发布: 2025年4月 | 作者: Versha V. | 最近更新: 2026年2月

该市场涉及人工智能(AI)技术的发展,整合和应用,以增强国防行动,情报收集和战略。该市场包括用于自治系统,监视,网络安全,物流和决策过程的AI驱动解决方案。

关键组件包括机器学习(ML),计算机视觉,自然语言处理(NLP)和数据分析,这些数据被用来改善威胁检测,任务计划和跨土地,空中,海军和空间领域的运营效率。

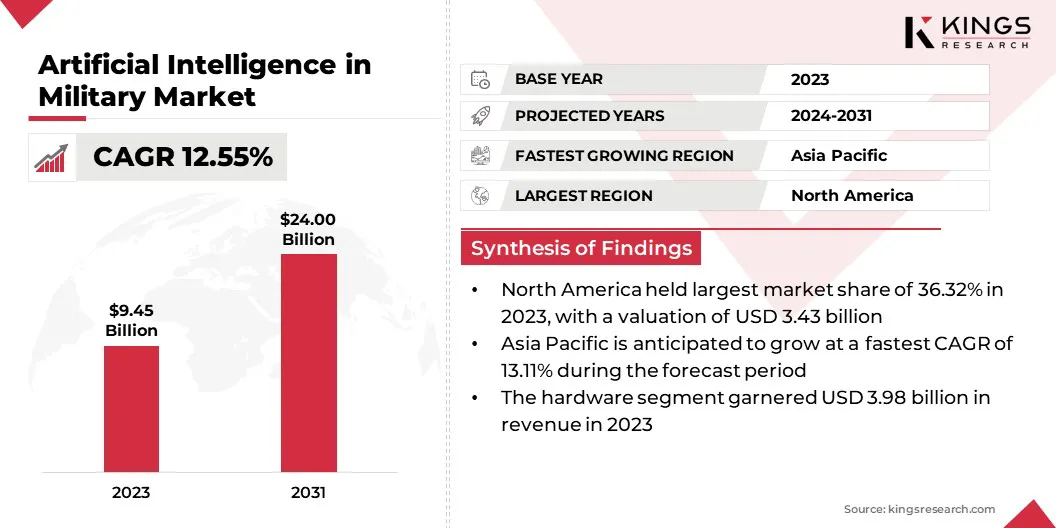

全球军事市场规模的全球人工智能在2023年价值94.5亿美元,预计到2024年的104.9亿美元到2031年的2400亿美元,在预测期间的复合年增长率为12.55%。

该市场正在注册大幅增长,这是由于对国防现代化的投资增加以及采用先进的AI驱动技术用于战略运营所驱动的显着增长。对自治系统的需求不断上升,例如无人驾驶汽车(UAV),地面车辆和海军船只在推动市场。

增强的数据分析功能和AI驱动的决策支持系统正在改善任务计划,情报分析和威胁识别,从而有助于提高运营效率。

Major companies operating in the artificial intelligence in military industry are Anduril Industries, Inc., RAFAEL Advanced Defense Systems Ltd., L3Harris Technologies, Inc., Palantir Technologies Inc., Adarga Limited, Thales, IBM Corporation, RTX Corporation, Northrop Grumman, Lockheed Martin Corporation, BAE Systems plc, Charles River Analytics, Inc., Avathon, Inc., General Dynamics Information技术和Nvidia Corporation。

此外,AI在监视,侦察和网络安全解决方案中的整合正在增强情境意识并增强防御能力。国防机构与技术提供商之间的合作越来越多,以及ML算法和AI硬件方面的进步,进一步加速了在全球军事应用中采用AI解决方案。

市场驱动力

对AI驱动的自主系统的投资不断上升

由于对AI驱动的自主系统的投资不断上升,军事市场中的人工智能正在扩大,该系统旨在增强战场决策,情境意识和运营效率。这些系统利用高级ML算法,计算机视觉和传感器融合来实时处理大量数据。

他们提供可行的见解,确定潜在威胁并支持高压战斗场景期间的关键决策。与人工智能集成的自主系统还减少了重复或高风险任务中的人类干预,从而提高了任务准确性和响应时间。

此外,对支持AI支持的防御平台的需求不断增长,这极大地促进了市场的增长。国防组织越来越多地采用AI解决方案来应对不断发展的安全威胁,例如无人机系统(UAS),网络攻击和复杂的监视技术。

AI驱动的平台增强了侦察,监视和情报收集功能,从而更快地威胁检测并改善了响应策略。这些技术被整合到高级防御系统中,以用于导弹指导,无人机群和电子战等应用,以确保在现代军事环境中增强安全性和运营准备。

市场挑战

数据安全和隐私问题

军事市场中人工智能的主要挑战是确保数据安全并保护敏感信息免受网络威胁的影响。国防的AI系统在很大程度上依赖于从情报网络,侦察工具和战场传感器中收集的大量数据。

该数据对于实时决策,预测分析和自动响应至关重要。但是,跨互连的AI平台的大量分类信息使这些系统极易受到网络攻击,数据泄露和对抗性操作的影响。

黑客可能会利用这些脆弱性来腐败至关重要的任务数据,操纵AI驱动的决定或禁用自治军事系统,从而对国家安全和运营稳定构成重大风险。因此,国防组织越来越多地采用高级网络安全框架和强大的加密协议来确保AI基础架构。

诸如安全多方计算之类的技术允许在不同方面进行数据分析,而无需共享敏感信息。同样,隐私加密可以对加密数据进行计算,同时隐藏了原始信息。

市场趋势

AI驱动决策和无人协调的进步

市场正在注册由不断发展的运营要求和技术创新所驱动的显着进步。一个关键趋势是越来越多地采用了AI驱动的认知系统,旨在增强决策,自动化数据分析并加速动态战场环境中的响应时间。

这些系统利用先进的算法来处理传感器,侦察工具和通信网络的大量数据,使国防军能够以更高的速度和精确度确定威胁,评估风险并执行明智的决策。

AI驱动的系统增加以增强载人和无人平台之间协调的整合正在彻底改变现代军事行动。

这种趋势涉及部署AI技术,这些技术可以使乘员汽车(例如战斗机,直升机或地面单元)以及诸如无人机,无人驾驶地面车辆或机器人监视工具(机器人监视工具)之间的无缝沟通和协作。 AI算法从多个来源处理实时数据,包括传感器,雷达系统和卫星供稿。

这种数据集成使载人和无人的平台可以同步运行,提高情境意识并减少对人类运营商的认知负担。

|

分割 |

细节 |

|

通过奉献 |

硬件(AI特定处理器,传感器,机器人和无人机,其他),软件(网络安全软件,仿真和培训软件,其他),服务(部署和集成服务,升级和维护,软件支持,咨询服务) |

|

通过技术 |

机器学习(ML),自然语言处理(NLP),上下文感知计算,其他 |

|

通过应用 |

战争平台,网络安全,物流与运输,监视与情境意识,指挥与控制,战场医疗保健,其他 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

市场细分

根据地区,该市场已分为北美,欧洲,亚太地区,中东和非洲以及拉丁美洲。

北美在2023年在军事市场中占人工智能的36.32%,估值为34.3亿美元。这种主导地位在很大程度上是由大量国防支出驱动的,特别是在美国,这将大量资源分配给整合各种军事应用的AI技术。

该地区良好的国防基础设施,再加上强大的政府支持的计划,例如美国国防部的AI战略,加速了采用先进的AI解决方案。对自治系统,AI驱动的情报平台和复杂威胁检测技术的投资进一步加强了该地区的市场地位。

此外,国防组织与技术创新者之间的合作正在增强网络安全,预测性维护和指挥和控制系统等领域的能力,从而有助于持续增长。

预计亚太地区将登记市场上最快的增长,预计在预测期内的复合年增长率为13.11%。增加国防现代化计划和地缘政治紧张局势的加剧,促使国家增强其军事能力的促进。

像中国这样的国家正在大力投资于AI驱动的监视系统,自动战斗平台以及增强的情境意识解决方案,以推动战略性国防行动。同时,印度专注于利用AI来进行边境安全,无人系统和决策支持技术进一步推动了地区市场。

AI在物流管理,情报收集和战场数据分析中的采用越来越多,反映了该地区通过技术进步提高军事效率的承诺。

军事行业的人工智能的特征是AI驱动的国防技术,战略合作以及政府投资增加以增强军事能力的持续发展。全球国防组织正在积极采用AI来改善战场情报,自动化任务计划并加强威胁检测系统。

几个国家正在专注于将AI集成到自主平台中,包括无人机,地面机器人和海军系统,以提高运营效率并降低人类风险。

市场上的关键发展包括扩展基于AI的网络安全框架,以应对不断发展的数字威胁和保护关键的防御网络。国防机构还利用AI来进行预测性维护解决方案,增强设备准备并最大程度地减少停机时间。

此外,对AI驱动的监视和侦察系统的投资正在上升,从而实现了实时数据分析,以提高情境意识和决策。国家越来越多地与技术提供商建立联盟,以开发AI集成的指挥和控制系统,从而进一步增强战略运营。

此外,采用AI支持的模拟和培训平台正在获得吸引力,为国防人员提供了高级学习环境,以改善战斗的准备就绪。

越来越多的关注边缘计算解决方案支持战场环境中更快的数据处理也在推动市场内的创新。这些进步共同反映了AI在加强军事战略和增强全球防御能力方面的作用日益增长的作用。

最近的发展(合作伙伴 /新技术发布)

常见问题