飞机氧气系统市场

飞机氧气系统市场规模、份额、增长和行业分析,按组件(存储系统、输送系统、面罩)、按类型(乘客、机组人员)、按飞机(商用航空、军用航空等)、按机制(化学氧气发生器、压缩氧气系统)和区域分析, 2024-2031

页面: 210 | 基准年: 2023 | 发布: 2025年4月 | 作者: Versha V. | 最近更新: 2026年2月

立即咨询

页面: 210 | 基准年: 2023 | 发布: 2025年4月 | 作者: Versha V. | 最近更新: 2026年2月

该市场涵盖致力于设计、制造和供应用于各种飞机类型(包括商用、军用和通用航空平台)的氧气输送系统的全球行业。该市场包括各种组件,例如氧气瓶、调节器、面罩和控制系统。

该报告概述了市场增长的主要驱动力,并对新兴趋势和塑造行业发展轨迹的不断发展的监管框架进行了深入分析。

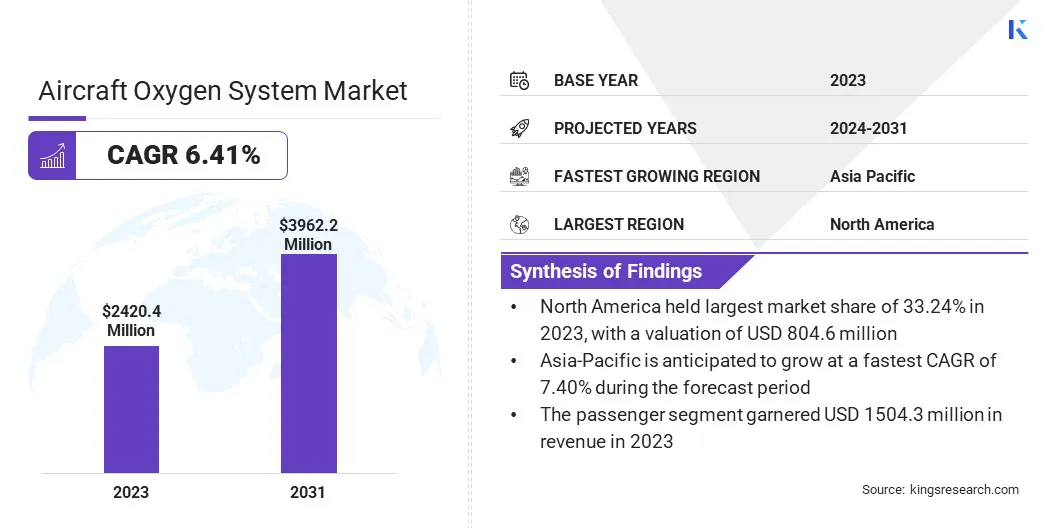

2023年,全球飞机氧气系统市场规模为24.204亿美元,预计将从2024年的25.649亿美元增长到2031年的39.622亿美元,预测期内复合年增长率为6.41%。

这一增长归因于全球航空客运量增加和飞机产量不断增长,商业、军事和通用航空领域对先进安全系统的需求不断增长。对可靠氧气输送系统的需求,特别是在高空作业中,进一步促进了市场的扩张。

经营飞机氧气系统的主要公司市场包括赛峰集团、Diehl Stiftung & Co. KG、Precise Flight Inc.、液化空气公司、Essex Industries, Inc.、East/West Industries, Inc.、Aerox Aviation Oxygen Systems、Aithre Inc、伊顿、Collins Aerospace、Meggitt PLC、AIR TEAM、s.r.o、AEROCONTACT、SK AeroSafety Group 和 Life Flight Network。

此外,轻量化和节能氧气系统的技术进步以及严格的国际航空安全法规正在推动市场增长。 现有机队的现代化以及轻型高效氧气系统的日益普及也有助于预测期内市场的积极前景。

在全球航空客运量持续增长以及发达市场和新兴市场商用飞机交付量增加的推动下,该市场正在稳步扩张。

随着航空旅行需求的增加,航空公司正在迅速扩大和现代化其机队,以提高运力、运营效率和乘客安全,从而推动了对可靠机上氧气系统的需求。飞机氧气系统在确保机组人员和乘客的安全方面发挥着至关重要的作用,特别是在高海拔环境或紧急情况下,这使其成为所有新制造的飞机的必备组件。

此外,大流行后航空业的复苏,加上机队更新举措和航空旅行基础设施投资的增加,预计将在未来几年进一步加强对先进氧气系统的需求。

飞机设计中的重量和空间限制对飞机氧气系统市场提出了严峻的挑战,因为现代飞机需要占用最小空间且对整体结构贡献尽可能小的重量的高效系统。

氧气系统由气瓶、调节器、阀门和输送机构等组件组成,必须集成到飞机中,而不会干扰其他机载系统或影响燃油效率目标。由于需要在不同的海拔和压力条件下保持严格的安全标准和系统可靠性,这一挑战进一步加剧。

为了解决这个问题,制造商越来越多地转向先进的技术轻质材料,例如碳纤维复合材料和钛合金,以减少部件质量。紧凑和模块化系统设计的使用还提高了空间利用率并简化了安装。

此外,与飞机原始设备制造商的早期合作可以将氧气系统无缝集成到飞机架构中,确保兼容性并最大限度地减少设计冲突。针对小型化的研发投资,加上基于传感器的智能控制单元的结合,进一步支持了轻质、节省空间和性能驱动的氧气系统的开发。

基于智能和传感器的技术通过增强功能、安全性和运行效率,正在显着改变飞机氧气系统。现代系统现在采用了先进的传感器,可以连续监测氧气压力、流量和气瓶液位,从而实现实时系统诊断和性能跟踪。

这些智能功能可以立即检测异常情况,降低飞行过程中系统故障的风险,并提高紧急情况下的响应时间。与飞机健康监测系统的集成进一步使预测性维护,最大限度地减少计划外停机时间并优化维护计划。

此外,配备数据记录功能的数字控制单元支持法规遵从并简化报告程序。随着飞机的互联和自动化程度越来越高,智能氧气系统的采用在提高安全标准、减少人工干预以及支持向智能航空基础设施的更广泛转变方面发挥着关键作用。

|

分割 |

细节 |

|

按组件 |

储存系统、输送系统、面罩 |

|

按类型 |

乘客、机组人员 |

|

乘坐飞机 |

商业航空、军用航空、其他 |

|

按机制 |

化学制氧机、压缩氧气系统 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

按地区划分,全球市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

2023年北美飞机氧气系统市场份额约为33.24%,估值为8.046亿美元。这种主导地位归因于该地区先进的航空基础设施、高额国防支出以及领先的飞机制造商和系统供应商的存在。此外,增加对下一代飞机的投资,以及对乘客和机组人员安全的关注,继续推动市场扩张。

该地区强大的监管框架,包括严格的氧气系统安全标准,支持商业和军用航空领域的持续增长。此外,对飞机现代化的需求不断增长,加上氧气系统技术的进步,进一步增强了北美市场的实力。

亚太地区的飞机氧气系统行业预计将在预测期内以 7.40% 的复合年增长率实现显着增长。这一增长是由航空旅行需求不断增长推动的,特别是在中国和印度等新兴市场。此外,该地区不断扩大的国防航空工业和军机队的现代化也增加了对先进氧气系统的需求。

政府提高航空安全标准的举措,加上飞机交付和升级数量的增加,进一步推动了市场的增长。此外,对乘客安全和监管合规性的高度关注正在加速该地区商业和军用航空中现代氧气系统的采用。

飞机氧气系统市场的特点是竞争格局适度整合,包括成熟的全球航空航天公司和专业零部件制造商。主要市场参与者正在关注技术创新、系统小型化和智能功能集成等战略,以提高产品性能并满足不断变化的飞机需求。

公司还投资研发,开发轻质、紧凑的氧气系统,这些系统符合严格的安全和监管标准,同时提高效率和易于安装。此外,我们正在利用与飞机原始设备制造商的长期合作伙伴关系以及并购来扩大市场覆盖范围、确保合同并使商业和国防航空领域的产品供应多样化。

常见问题