空气启动器市场

空气起动机市场规模、份额、增长和行业分析,按发动机类型(柴油发动机、燃气轮机)、按类型(涡轮起动机、叶片起动机、齿轮空气起动机)、按销售渠道(原始设备制造商、售后市场)、按最终用途行业和区域分析, 2024-2031

页面: 160 | 基准年: 2023 | 发布: 2025年4月 | 作者: Sharmishtha M. | 最近更新: 2026年2月

立即咨询

页面: 160 | 基准年: 2023 | 发布: 2025年4月 | 作者: Sharmishtha M. | 最近更新: 2026年2月

该市场是指涉及生产和供应用于启动大型柴油或燃气涡轮发动机的气动启动系统的行业。这些系统依靠压缩空气产生启动船舶、石油和天然气钻井平台、机车和采矿设备等应用中的发动机所需的扭矩。

空气启动器因其可靠性、无火花运行以及适用于危险或偏远环境而受到青睐。该市场包括各种产品类型,包括涡轮机和叶片式空气起动器,以及储气罐、阀门和控制系统等支持部件。

该报告概述了市场增长的主要驱动力,并对新兴趋势和塑造行业发展轨迹的不断发展的监管框架进行了深入分析。

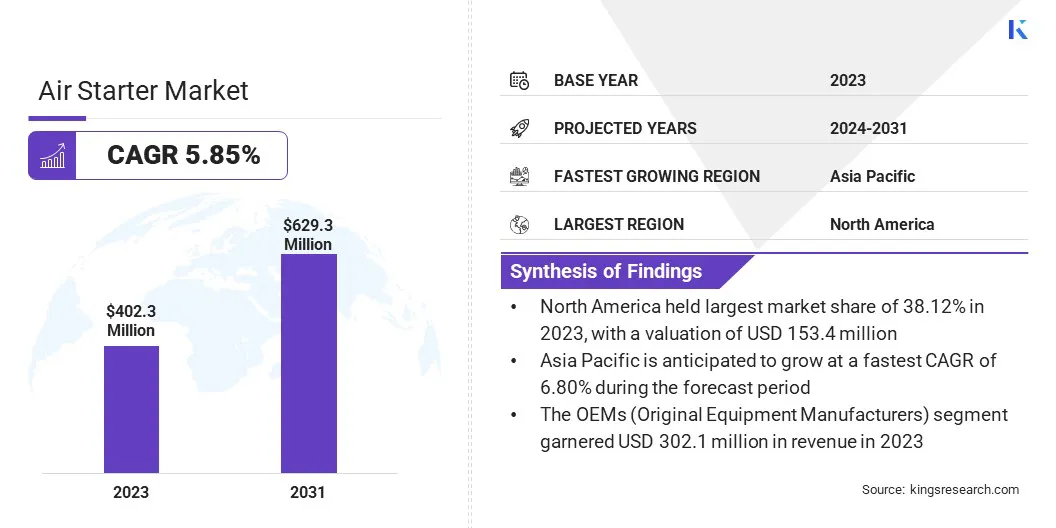

2023年全球空气起动机市场规模为4.023亿美元,预计2024年为4.228亿美元,到2031年将达到6.293亿美元,2024年至2031年复合年增长率为5.85%。

对商用和军用飞机机队的投资不断增加,刺激了对空气启动装置的需求,因为可靠的发动机启动系统对于机队的准备状态、运营效率和安全性至关重要。

空气起动机行业的主要公司有 Ingersoll Rand、Maradyne Corporation、Caterpillar、KH Equipment、Rheinmetal AG、Honeywell International Inc.、TDI、Galí、Powerstart UK、MASCO、MAK Controls & Systems Pvt.。有限公司和通用电气公司。

市场正在经历巨大的需求,这主要是由于对改造和升级解决方案的需求不断增长所推动的。航空公司和工业部门正在用现代的高性能装置取代过时的、效率较低的启动系统,以提高可靠性和能源效率。这些因素促使全球商业和军用航空领域越来越多地采用空气起动机。

市场驱动力

“航空航天和国防领域的扩张”

空气起动机市场主要是由全球航空航天和国防部门的持续扩张推动的。根据国际航空运输协会(IATA),与 2023 年相比,2024 年的航空运输总量将增长 10.4%。国际运输量增长 13.6%,总体运力增长 8.7%,国际运力增长 12.8%。

随着各国投资升级和扩大机队,对可靠、高性能空气启动系统的需求不断增加。这些装置在确保关键任务场景中发动机快速、可靠启动方面发挥着关键作用。

此外,不断增长的全球空中交通和国防现代化计划进一步加速了地面支持和机载应用对先进空中启动技术的需求。

市场挑战

“替代技术的可用性”

空气启动器市场的主要挑战之一是电池供电和全电动启动器等替代技术的不断出现。这些系统运行更安静,排放更低,维护更简单,对于优先考虑可持续性和运营成本效率的行业来说是一个有吸引力的选择。

为了应对这一挑战,传统空气起动机制造商正在投资混合动力系统、提高能源效率并采用降噪技术以保持竞争力。

市场趋势

“数据驱动的诊断”

空气起动机市场的一个关键趋势是数据驱动的诊断和智能技术的集成。现代空气启动装置配备内置健康监测系统,可实现预测性维护、减少意外停机时间并延长设备使用寿命。

这些智能单元收集实时性能数据,使操作员能够在磨损、效率低下或潜在故障发生之前识别它们。这种向智能诊断的转变提高了运行可靠性,并支持具有成本效益的维护计划,使其对航空和工业部门有价值。

|

分割 |

细节 |

|

按发动机类型 |

柴油机(高速柴油机、中速柴油机)、燃气轮机(重型涡轮机、航改涡轮机) |

|

按类型 |

涡轮起动器(螺旋涡轮起动器、轴流涡轮起动器)、叶片起动器(润滑叶片起动器、非润滑叶片起动器)、齿轮空气起动器(行星齿轮起动器、正齿轮起动器) |

|

按销售渠道 |

OEM(原始设备制造商)、售后市场 |

|

按最终用途行业 |

石油和天然气、船舶、采矿、航空、其他 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

市场细分

按地区划分,市场分为北美、欧洲、亚太地区、中东和非洲以及拉丁美洲。

2023年,北美空气起动机市场份额在全球市场中的份额约为38.12%,估值为1.534亿美元。由于其强大的航空航天和国防领域,预计北美仍将是市场的主导地区。美国是商业和贸易的主要枢纽军事航空,推动了对先进空气启动系统的需求。

此外,在机队扩张、国防现代化计划和严格的运营安全标准方面的大量投资也有助于该地区的市场领导地位。该地区强大的基础设施、先进的技术和繁忙的空中交通进一步增强了 其作为市场领导者的地位。

亚太地区空气起动机行业预计将在预测期内以 6.80% 的复合年增长率实现显着增长。在印度和东南亚等国家快速工业化、基础设施发展和不断扩大的航空业的推动下,亚太地区是市场上增长最快的地区。

此外,石油和天然气、采矿和船舶等行业投资的增加正在推动对高效、可靠的空气启动系统的需求。该地区对国防机队现代化和促进空中交通的关注进一步加速了市场增长。

空气起动机行业的公司越来越注重扩大产品组合和增强客户服务。主要参与者正在投资先进技术,例如基于数据的诊断和空气起动系统的预测性维护。

战略合作伙伴关系、收购和重组工作也很常见,因为公司旨在提供更专业、更高效的解决方案,以满足航空航天、国防和工业等行业不断增长的全球需求和监管要求。

最新进展(测试)

常见问题