空分设备市场

空分设备市场空分设备市场

空气分离设备市场规模、份额、增长和行业分析,按工艺(低温、非低温)、气体(氧气、氮气、氩气等)、最终用途行业(钢铁、石油和天然气)以及区域分析, 2025-2032

页面: 170 | 基准年: 2024 | 发布: September 2025 | 作者: Versha V. | 最近更新: October 2025

立即咨询

空分设备市场空分设备市场

页面: 170 | 基准年: 2024 | 发布: September 2025 | 作者: Versha V. | 最近更新: October 2025

空气分离设备是旨在将大气分离成主要成分的工业系统:氧气、氮气和氩气。这些工厂使用低温和非低温工艺来实现工业应用的高纯度水平。

它们的应用包括金属生产、能源加工、化学合成和医疗机构的医用氧气生成。报告范围涵盖流程、气体类型和最终用途行业,包括钢铁、石油和天然气、化学品和医疗保健。

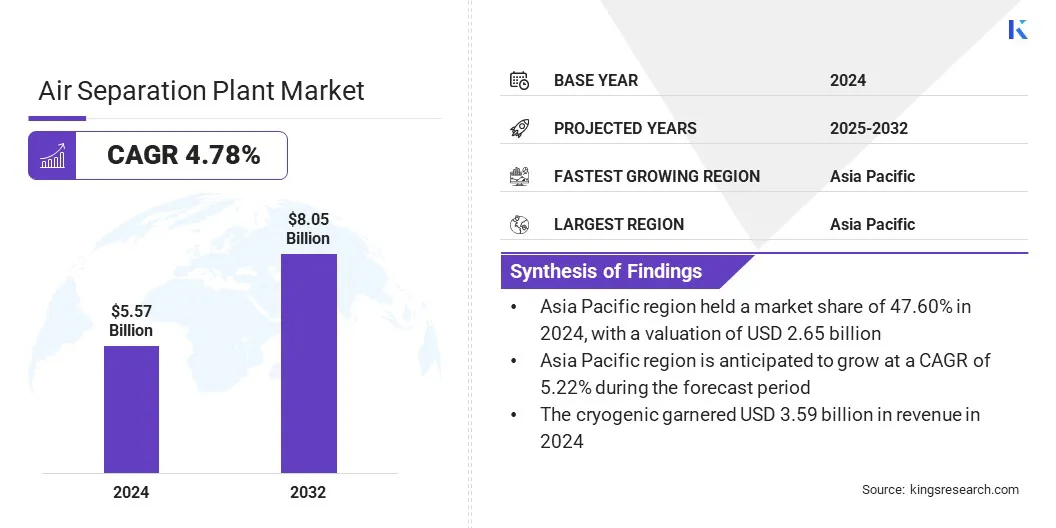

2024年,全球空分设备市场规模为55.7亿美元,预计将从2025年的58.1亿美元增长到2032年的80.5亿美元,预测期内复合年增长率为4.78%。

由于钢铁行业的高需求以及电子、半导体和专业制造应用中对高纯度稀有气体(包括氩、氖、氪和氙)的日益青睐,该市场正在不断增长。

空气分离设备市场的主要运营公司包括林德 PLC、液化空气工程与建设公司、空气产品和化学公司、三菱重工业有限公司、梅塞尔、INOX-Air Products Inc.、MATHESON Tri-Gas, Inc.、POSCO Holdings Inc.、Universal Industrial Gases, LLC、Cryostar、NIKKISO、Sanghi Oxygen、霍尼韦尔国际公司、AIR WATER INC. 和 技术。

在空气分离过程中越来越多地使用低碳电力来减少碳足迹,这进一步支持了市场增长。运营商正在利用太阳能和风力为能源密集型流程提供电力。

这支持可持续发展目标并与全球减排举措保持一致。对绿色能源设施的投资不断扩大,使生产商能够在保持高生产效率的同时降低运营排放。

钢铁行业需求不断增长

钢铁行业不断增长的需求是市场的主要推动力。在基础设施项目和工业发展的支持下,全球钢铁产量的增长正在创造对持续供氧的强劲需求。

氧气是钢铁制造中的关键输入,特别是对于高炉操作和氧气转炉,它支持燃烧和杂质去除。这种不断增长的要求使空气分离装置成为确保炼钢作业高效、大规模天然气生产的重要组成部分。

高资本投资限制了新安装

空气分离设备市场的一个主要挑战是建立和维护这些设施所需的大量资本投资。建造大型低温装置需要大量的设备、土地和先进安全系统成本,这限制了新进入者并使扩张变得困难。

这种财务负担减缓了产能的增加并影响了整体市场的增长。为了克服这一挑战,公司正在专注于模块化工厂设计、租赁选择和战略合作伙伴关系以分摊投资成本。企业还采用建设-拥有-运营模式来减少前期费用并确保长期回报。

转向高纯度稀有气体生产

市场正在见证向高纯度稀有气体生产的显着转变。氩、氖、氪和氙等气体越来越多地用于先进电子产品、半导体制造和照明应用。

这些气体支持需要超高纯度水平的关键工艺。这一趋势正在推动工厂运营商采用先进的低温分离技术,并投资于专门的系统来精确提取和纯化这些稀有气体。

|

分割 |

细节 |

|

按流程 |

低温、非低温 |

|

通过天然气 |

氧气、氮气、氩气、其他 |

|

按最终用途行业 |

钢铁、石油和天然气、化工、医疗保健、其他 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

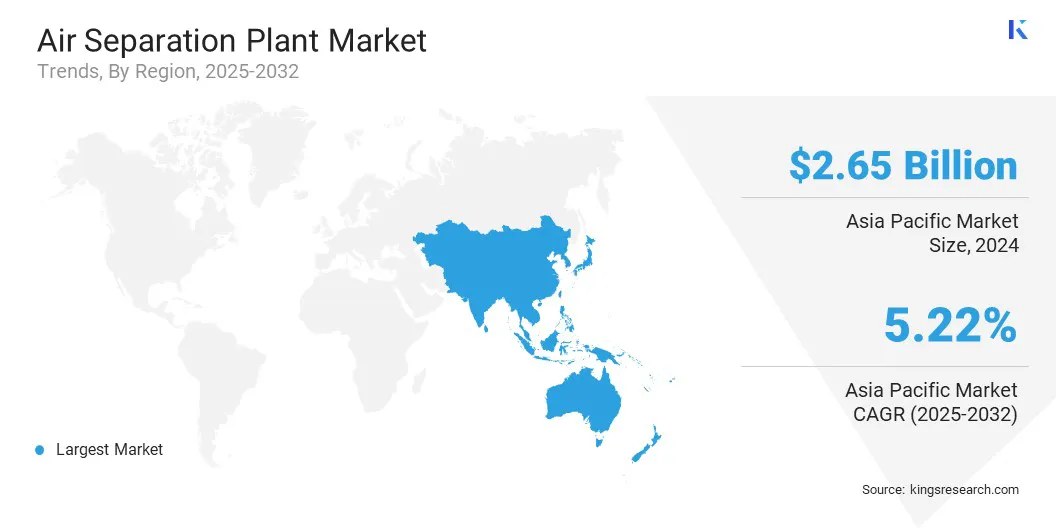

按地区划分,全球市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

2024年亚太空分设备市场份额为47.60%,全球市场估值为26.5亿美元。该地区的主导地位可归因于中国、印度和日本钢铁行业的强劲需求,推动了炼钢工业氧气的大规模消耗。

越来越多的综合钢厂与长期工业天然气合同相结合,确保了产能利用率的稳定。快速的工业化和基础设施发展也加速了钢铁生产,对该地区大容量空分装置产生了持续的需求。

北美地区在预测期内的复合年增长率预计为 4.67%。这一增长是由新的空气分离项目和主要工业气体公司的高资本投资推动的,以满足能源、化学和医疗保健行业。

美国和加拿大先进设施的建设正在增强关键工业应用的生产能力并提高供应链的弹性。投资大型项目和战略合作伙伴关系的全球参与者也在加速该地区的市场扩张。

空气分离设备市场的主要参与者正在优先考虑产能扩张和地域多元化,以增强其竞争地位。市场参与者正在调试新的大型设施并对现有工厂进行现代化改造,以提高运营效率并确保可靠的供应。

对高增长地区的战略投资是通过长期协议和伙伴关系进行的,从而增强当地影响力和运营弹性。这些举措的重点是满足工业气体日益增长的需求,同时确保在主要区域市场的可持续立足点。

常见问题