人工智能数据管理市场

人工智能数据管理市场规模、份额、增长和行业分析,按产品(平台、服务)、按部署(基于云、本地)、按应用程序、按技术(机器学习、自然语言处理、计算机视觉、上下文感知)、按垂直和区域分析, 2024-2031

页面: 240 | 基准年: 2023 | 发布: 2025年3月 | 作者: Sunanda G. | 最近更新: 2026年2月

立即咨询

页面: 240 | 基准年: 2023 | 发布: 2025年3月 | 作者: Sunanda G. | 最近更新: 2026年2月

该市场专注于使用人工智能 (AI) 简化数据处理、存储和治理的先进系统的开发和实施。它涉及自动化数据集成、质量控制和安全措施,以提高效率和准确性。

人工智能驱动的算法优化数据结构、异常检测和元数据管理,确保无缝访问和检索。该市场支持跨行业的应用程序,包括预测分析、法规遵从性和智能自动化。

企业利用人工智能驱动的平台进行数据编目、知识图生成和实时决策,减少人工干预。在数据管理中采用人工智能可以增强运营智能,使组织能够从复杂的数据集中提取有价值的见解。

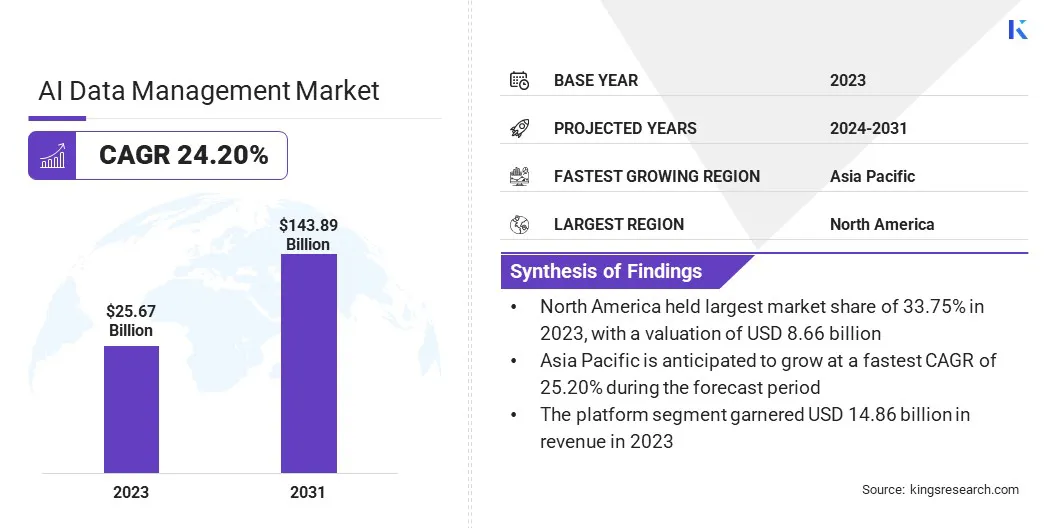

2023年全球人工智能数据管理市场规模为256.7亿美元,预计将从2024年的315.6亿美元增长到2031年的1438.9亿美元,预测期内复合年增长率为24.20%。

数据生成的增加加剧了对先进的人工智能驱动的管理解决方案的需求,这些解决方案可以提高处理效率并确保无缝访问。企业越来越多地采用人工智能驱动的自动化来简化数据结构、分类和治理,减少人工工作并提高准确性,从而推动市场发展。

此外,对人工智能驱动的商业智能和分析的需求不断增长,正在推动组织实施智能数据管理平台,以优化决策并支持战略增长的实时洞察。

人工智能数据管理行业的主要公司包括 IBM、微软、Oracle、SAP SE、Google、Amazon Web Services, Inc.、Teradata Corporation、Snowflake Inc.、Cloudera, Inc.、Databricks Inc.、Informatica LLC、SAS Institute Inc.、Salesforce、Alteryx 和 Hewlett Packard Enterprise Development LP。

数据生成的增长增加了对先进管理解决方案的需求,推动了市场的发展。企业正在处理来自多个来源的结构化和非结构化数据,包括物联网设备、云应用程序和企业系统。

人工智能驱动的工具可优化数据结构、自动分类并增强可访问性,确保大规模高效处理。对实时分析和可操作见解的需求进一步加速了人工智能驱动的数据管理平台的采用,使组织能够从复杂的数据集中提取价值,同时保持准确性、安全性并符合不断变化的监管要求。

对人工智能驱动的数据管理解决方案不断增长的需求是由于需要统一和管理跨企业系统的大量结构化和非结构化数据。将分析、规划和数据仓库集成到单个框架中可以增强实时洞察和自动化数据处理,从而强化人工智能在以更高的效率和合规性管理复杂数据集方面的不断扩大的作用。

市场驱动力

在数据管理中采用人工智能驱动的自动化

企业正在将人工智能驱动的自动化集成到数据管理工作流程中,以提高效率并减少人工干预,从而促进人工智能数据管理市场的增长。人工智能算法简化了数据摄取、转换和质量检查,最大限度地减少错误和不一致。

自动元数据标记、重复数据删除和数据编目增强了整个企业系统的可发现性和可访问性。机器学习(ML) 模型不断完善数据分类和完整性检查,提高操作准确性。

向智能自动化的转变使组织能够有效地分配资源,同时保持高数据可靠性,从而推动基于人工智能的数据管理解决方案的广泛采用。

市场挑战

数据隐私和安全问题

确保数据隐私和安全仍然是人工智能数据管理市场增长的关键挑战。组织处理大量敏感信息,使其容易遭受泄露、未经授权的访问和合规风险。

《通用数据保护条例》(GDPR)、《加州消费者隐私法案》(CCPA) 等监管框架以及行业特定指令增加了数据治理的复杂性。

公司正在实施人工智能驱动的安全解决方案,包括自动威胁检测、加密和访问控制机制。

此外,企业正在利用联合学习和差异隐私技术来处理数据,同时最大限度地降低暴露风险。加强网络安全策略并采用零信任架构进一步增强数据保护和监管合规性。

市场趋势

越来越依赖人工智能驱动的商业智能和分析

金融机构、医疗保健提供商和电子商务公司越来越多地利用人工智能驱动的数据管理来增强决策和竞争情报,从而推动市场发展。

人工智能驱动的分析平台处理大型数据集、识别模式并生成预测性见解,使企业能够优化运营并改善客户体验。先进的人工智能模型完善数据可视化、趋势预测和情绪分析,帮助企业更深入地了解市场动态。

人工智能驱动的数据湖和仓库有助于实时报告和战略规划。人工智能与商业智能工具的集成改变了企业数据的利用,为基于人工智能的数据管理解决方案创造了增长机会。

|

分割 |

细节 |

|

通过提供 |

平台、服务 |

|

按部署 |

基于云、本地 |

|

按申请 |

数据增强、数据匿名化和压缩、探索性数据分析、插补预测建模、数据验证和降噪、流程自动化、其他 |

|

按技术 |

机器学习、自然语言处理、计算机视觉、情境感知 |

|

按垂直方向 |

BFSI、政府与国防、医疗保健、制造、能源与公用事业、IT 与电信、其他 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

市场细分:

按地区划分,全球市场分为北美、欧洲、亚太地区、中东和非洲以及拉丁美洲。

2023年北美市场份额约为33.75%,估值为86.6亿美元。由于寻求可扩展和安全数据解决方案的企业广泛采用人工智能驱动的云平台,该地区的人工智能数据管理市场正在扩大。

AWS、Microsoft Azure 和 Google Cloud 等领先的云提供商正在将人工智能驱动的自动化集成到其数据管理服务中,从而增强实时处理和分析能力。企业正在利用这些解决方案来管理混合和多云环境中的大量数据集,优化工作流程和决策。

数据治理、安全性和合规性越来越依赖人工智能云平台,加强了各行业对人工智能驱动的数据管理的采用。

此外,北美的医疗保健行业越来越依赖人工智能驱动的数据管理解决方案来改善患者护理、研究和监管合规性。医院、制药公司和生命科学组织正在利用人工智能驱动的平台来管理电子健康记录(电子病历)、临床试验数据和基因组信息。

人工智能增强了数据互操作性,自动化医疗编码,并确保诊断和个性化治疗的实时洞察。远程医疗和数字医疗服务的快速扩张进一步推动了对人工智能驱动的数据集成和安全解决方案的需求,使医疗保健提供商能够以更高的效率和合规性管理敏感数据。

亚太地区市场预计将在预测期内以 25.20% 的复合年增长率实现显着增长。亚太地区金融业在数据管理方面的人工智能应用激增,特别是在银行、保险和金融科技领域,推动了人工智能数据管理行业的发展。

中国、新加坡和澳大利亚的机构正在部署人工智能驱动的平台来管理高频交易数据、自动化风险分析并增强欺诈检测。人工智能驱动的数据管理解决方案正在优化对不断变化的法规的合规性,例如新加坡的金融服务和市场法案和澳大利亚的消费者数据权(CDR)。

数字银行和移动支付生态系统的快速扩张进一步增加了对人工智能驱动的数据治理和安全解决方案的需求,以有效处理大量交易数据。

此外,亚太地区的制造业越来越多地采用人工智能驱动的数据管理来优化生产效率和供应链运营。中国、日本和印度在人工智能驱动的预测性维护、质量控制和物流自动化的采用方面处于领先地位。

人工智能驱动的平台分析来自工业物联网传感器和企业资源规划 (ERP) 系统的实时数据,以增强决策并最大限度地减少停机时间。

电子商务和全球贸易的快速增长进一步加剧了对人工智能驱动的供应链分析的需求,帮助企业应对干扰、改进需求预测并增强复杂分销网络的库存管理。

人工智能数据管理行业的特点是,多个市场参与者通过开发先进的数据云解决方案并与行业合作伙伴形成战略合作来加强自己的地位,以增强数据集成、治理和人工智能驱动的分析。

这些举措使组织能够统一结构化和非结构化数据、优化实时处理并提高决策能力。公司正在利用合作伙伴关系来扩展其技术能力、集成机器学习框架并支持人工智能驱动的数据管理自动化。

企业正在推动人工智能驱动的数据平台的创新,加强市场扩张,并通过使战略与不断变化的企业需求保持一致来满足对安全、可扩展和智能数据解决方案不断增长的需求。

最新动态(并购/合作/合作/协议/产品发布)

常见问题