5G光学收发器市场

5G光学收发器市场5G光学收发器市场

5G通过类型(25G收发器,50克收发器,100克收发器等)按型号(SFP28,SFP56,QSFP28,其他)进行5G光学收发器的市场规模,份额,增长和行业分析,通过范围(850 nm band,1310 nm band),按占用和区域分析,2022-22-22, 2025-2032

页面: 210 | 基准年: 2024 | 发布: September 2025 | 作者: Versha V. | 最近更新 : September 2025

立即咨询

5G光学收发器市场5G光学收发器市场

页面: 210 | 基准年: 2024 | 发布: September 2025 | 作者: Versha V. | 最近更新 : September 2025

5G光学收发器是一个通信模块,该模块通过光纤网络传输和接收数据以支持5G基础架构。它将来自5G基站或网络设备的电信号转换为光学信号,以跨纤维传输,然后将传入的光学信号重新转换为电气形式。收发器可用于5G应用程序,包括小单元,Fronthaul,Midhaul和Backhaul Networks的高带宽,低潜伏期和可靠数据传输。

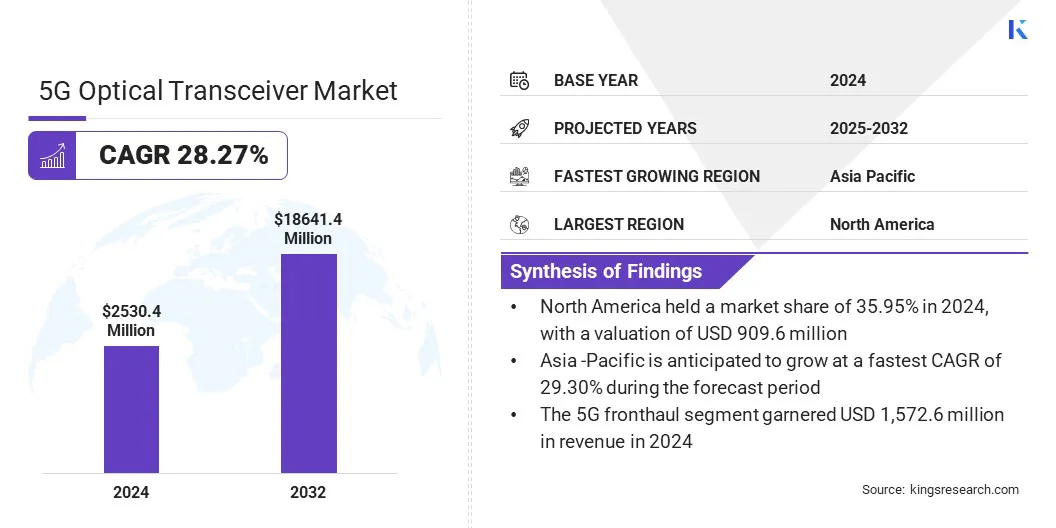

全球5G光学收发器的市场规模在2024年的价值为25.3万美元,预计将从2025年的32.364亿美元增长到2032年的1.86414亿美元,在预测期内的复合年增长率为28.27%。 5G基站的部署增加正在推动对高速光学收发器的需求,因为这些组件对于将基站连接到核心网络并确保可靠,高容量数据传输至关重要。

对低延迟和高宽带连接的需求日益增长,这支持了光学收发器的采用,为实时流,云计算和沉浸式数字服务等应用提供了无缝的性能。

在5G光学收发器市场中运营的主要公司是Coherent Corp,Broadcom,EPS Global,Lumentum Operations LLC,Amphenol Corporation,Accelink Technology Co. Ltd,Cisco Systems,Inc,Source Photonics,Eoptolink Technology Inc.,Eoptolink Technology Inc.,eoptolink Technology Inc.,Ltd.,Ltd. Networks,Inc,Ciena Corporation和Huber+Suhner。

研究机构与国家电信组织之间的合作,以开发土著高带宽光学收发器下一代网络的芯片组正在推动市场增长。这些举措加速了部署,提高网络性能并扩大对光学收发器技术的需求。

5G订阅的扩展

促进5G光学收发器市场增长的主要驱动力是在经合组织国家之间的5G订阅迅速扩展。上升的5G采用率正在提高对支持下一代网络连接性的高速,低延迟光学收发器的需求。

这种需求促使电信运营商和设备提供商部署高级收发器,增强网络容量并升级纤维基础设施,从而有效地处理不断增长的数据流量,从而推动市场增长。

与现有网络系统的复杂集成

阻碍5G光学收发器市场扩展的主要挑战是与现有网络系统的复杂集成。确保与传统基础架构,多个供应商和各种网络协议的兼容性提高了部署复杂性和运营成本。这需要额外的计划,测试和协调,这可以延迟网络升级并减慢高级光学收发器的采用。

为了应对这一挑战,市场参与者采用模块化和可互操作的光学收发器设计,这些设计简化了各种网络基础架构的部署。他们正在开发标准化的接口,插件模块和软件驱动的管理工具,以确保与旧设备无缝兼容。此外,供应商还为网络运营商提供端到端的解决方案,全面的技术支持和培训计划。

下一代25G光学收发器的发展

影响5G光学收发器市场的关键趋势是下一代25G光学收发器的发展。公司正在将高级电配方补偿(EDC)和混合信号技术集成到紧凑的节能模块中。

这使得领先和回程网络可靠,低延迟的光纤链接。它还支持可扩展的网络升级,并提示在光学模块设计,网络效率以及下一代无线和宽带基础架构的成本效益部署方面的创新。

|

分割 |

细节 |

|

按类型 |

25克收发器,,,,50克收发器,100克收发器,200克收发器,400克收发器 |

|

按形式 |

SFP28,SFP56,QSFP28,其他 |

|

通过波长 |

850 nm乐队,1310 nm乐队,其他乐队 |

|

按距离 |

最多10公里,11至100 km,超过100公里 |

|

通过基础架构 |

5G Fronthaul,5G Midhaul/Backhaul |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲的其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

根据地区,该市场已分为北美,欧洲,亚太地区,中东和非洲以及南美。

北美5G光学收发器市场份额在2024年约为35.95%,估值为9.096亿美元。这种主导地位归因于整个地区5G基站的快速部署,这增加了对以低潜伏期处理大量数据流量的高速光学收发器的需求。

企业和服务提供商网络中对节能,高宽带连通性的需求越来越多,进一步加速了5G光学收发器的采用。扩展云服务和数据中心在该地区,燃料采用了支持强大的纤维基础设施的高级收发器。

此外,区域市场参与者的战略收购以及主要网络解决方案提供商对专门的光学收发器技术的整合增强了产品产品,并使下一代5G网络更快地推出,进一步推动了该地区的市场扩张。

在预测期内,亚太5G光学收发器行业将以29.30%的稳健复合年增长率增长。这种增长归因于中国,日本,韩国和印度的5G网络的推出,这推动了对高速和低延迟光学收发器的需求。

政府对电信基础设施和光纤回程项目的投资不断提高,可以加速使用光学收发器。在城市和企业网络中对紧凑和节能设备的需求不断提高。

此外,关键区域参与者通过创新的光学传输技术和增强产品能力的整合增强了产品组合,并支持更快的下一代5G网络的部署,从而进一步促进了该地区的市场增长。

在5G光学收发器行业运营的主要参与者正在通过对专业光学组件提供商的战略收购来扩大其产品组合。他们正在将坚固的高性能收发器整合到他们的产品中,以支持各种网络环境之间的高宽带通信。

玩家专注于增强数字化功能,提高紧凑和节能的设计,并为下一代5G应用程序提供可靠的连接性。此外,市场参与者正在加速技术开发,以满足不断发展的网络需求,增强市场业务并为企业提供全面的解决方案。

常见问题