3D半导体包装市场

3D半导体包装市场规模,份额,增长和行业分析,通过技术(3D到硅VIA,3D包装,包装上的3D包装,3D Wafer级芯片尺度包装(WL-CSP),3D System-On-Chip(3D SOC),材料,最终用途行业和区域分析,以及区域分析,材料 2024-2031

页面: 160 | 基准年: 2023 | 发布: 2025年5月 | 作者: Versha V. | 最近更新: 2026年2月

立即咨询

页面: 160 | 基准年: 2023 | 发布: 2025年5月 | 作者: Versha V. | 最近更新: 2026年2月

市场是指垂直堆叠多个半导体组件(例如芯片,模具或晶片)的高级包装技术,以提高性能,减少功耗并最大程度地减少足迹。

该市场包括通过(TSV)通过(TSV),插入器和模具堆积技术等解决方案,可满足AI,5G,物联网和消费电子产品的高需求应用程序。它们可实现更高的密度,更快的速度和增强的半导体设备功能。

该报告概述了市场增长的主要驱动力,以及对新兴趋势的深入分析以及不断发展的监管框架,塑造了该行业的轨迹。

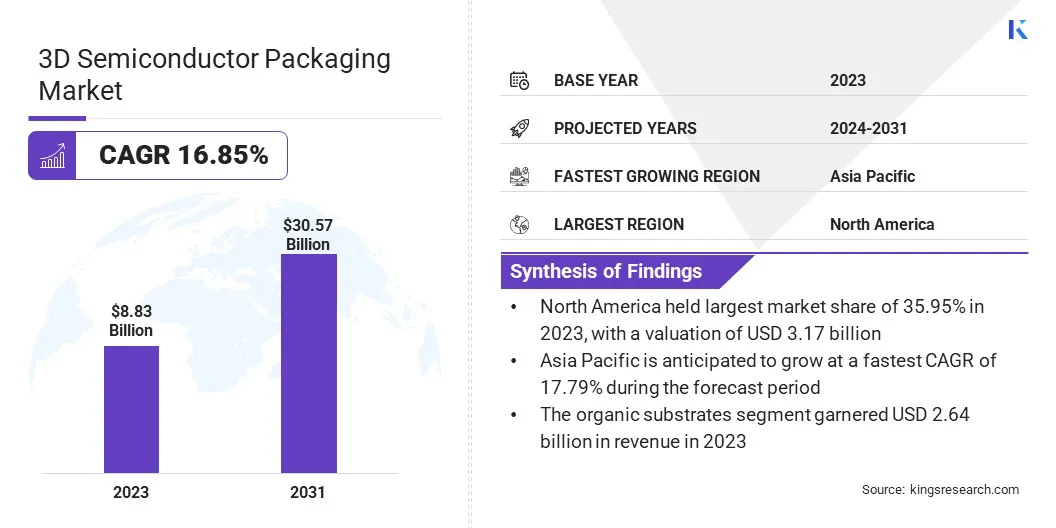

全球3D半导体包装市场规模在2023年的价值为88.3亿美元,预计将从2024年的102.8亿美元增长到2031年的305.7亿美元,在预测期间的复合年增长率为16.85%。

市场的增长随对紧凑,高性能电子产品的需求不断增长。垂直堆叠可以实现更大的集成,而无需增加设备尺寸,而高级堆叠和设计方法则支持Edge AI,IoT和复杂计算需求的有效,可扩展的解决方案。

在3D半导体包装行业运营的主要公司是台湾三星半导体制造公司有限公司,英特尔公司,国家汽车服务卓越研究所(ASE),AMKOR技术,联合微电子公司,JCET集团,Powertech Technology Inc.,Globalfoundries(GF),Micron Technology Inc.,Micron Technology Inc.,Stmicroelectrectronics,Stmicroelectronics,Suss Microtec SE,SEUSS MICROTEC SE,TOKYO ELECTYCOM ELECTON LIMITER,BRODKAS ELLECTOM,BRODKAS ELLENCOM,BRODION COMPER,INSTRED,INSTERMENTS,INSTERUMENT。

市场是由5G网络的快速扩展驱动的,5G网络需要高级包装解决方案来支持高速,低延迟芯片性能。 5G基础架构中对更快的数据传输,更高的带宽和紧凑设备设计的需求不断增长,这推动了3D包装的采用。通过启用垂直芯片集成,该技术可最大程度地减少信号损失并提高功率效率。

市场驱动力

电子设备的微型化

3D半导体包装市场是由电子设备的小型化驱动的,这些设备需要紧凑,轻巧和高性能的解决方案。随着消费电子的规模的持续减少,可穿戴设备,和IoT设备,对受约束物理空间内部功能增加的需求持续上升。

3D包装可实现组件的垂直堆叠,可以在不扩大设备足迹的情况下进行更大的集成和性能,从而使其成为现代,空间约束的电子应用的重要技术。

市场挑战

热管理相关问题

在3D半导体包装中,堆叠密度的热问题仍然是一个重大挑战。 多个芯片的垂直整合限制了热量耗散,从而导致功率密度升高和局部热积累。

这会降低性能和可靠性,尤其是在高性能计算和移动设备中。为了解决这个问题,公司正在投资先进的热接口材料,集成的散热器和蒸气室。有些还使用chiplet架构来更有效地分发热量。

此外,在设计阶段还使用热模拟工具来预测和管理热流。这些策略有助于保持性能,同时确保长期设备稳定性。

市场趋势

3D整合的技术进步

市场正在通过技术进步来塑造市场,这些进步能够通过晶圆到磁力的堆叠来整合内存和处理单元。这些创新解决了边缘AI应用程序(例如智能基础架构和物联网(IoT))中对高效和高性能解决方案的需求。

系统级验证,设计流和堆叠方法的改进正在解决集成挑战,从而带来了可扩展,可靠和功率效率的3D IC解决方案,以支持现代计算环境的日益复杂性。

|

分割 |

细节 |

|

通过技术 |

3D通过硅Via,包装上的3D包装,3D晶圆级芯片尺度包装(WL-CSP),3D System-on-Chip(3D SOC),3D集成电路(3D IC) |

|

通过材料 |

有机基材,粘合线,铅框架,陶瓷包,封装树脂,其他 |

|

通过最终用途行业 |

消费电子,汽车,医疗保健,IT和电信,工业,航空和国防部,其他 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲的其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

市场细分:

根据地区,全球市场已分为北美,欧洲,亚太地区,中东和非洲以及南美。

北美3D半导体包装市场份额在2023年的全球市场约为35.95%,估值为31.7亿美元。北美在市场上的主导地位是由对先进制造基础设施的大量投资以及对AI,汽车和国防等行业的高性能筹码需求不断增长的。

该地区专注于陆上半导体生产,特别是对于诸如硅光子学和防御系统等关键应用,可确保安全,高效和可靠的供应链。向本地制造业的这种战略转变增强了采用先进的包装技术,从而推动了北美市场的增长。

在预测期内,亚太地区以17.79%的稳健复合年增长率有望显着增长。随着地区政府投资半导体发展计划,政府支持是亚太地区3D半导体包装行业增长的主要推动力。

这些努力包括提供经济激励措施,补贴和政策框架,以鼓励本地制造和技术创新。通过为研究和生产创造一个有利的环境,政府正在帮助推进包装技术,吸引全球玩家并建立强大的半导体生态系统,最终提高了该地区在全球高级包装解决方案中的竞争力。

3D半导体包装市场的主要参与者正在追求合并,收购和新产品推出,以增强其竞争性位置。这些策略有助于公司扩大技术专业知识,提高市场影响力,并解决对AI,5G和IoT等应用程序中对高性能半导体的不断增长的需求。

通过合作和创新,公司的目标是提供满足不断发展的行业需求的先进包装解决方案,从而使他们能够在迅速转变的全球半导体景观中保持领先地位。

最近的发展

常见问题