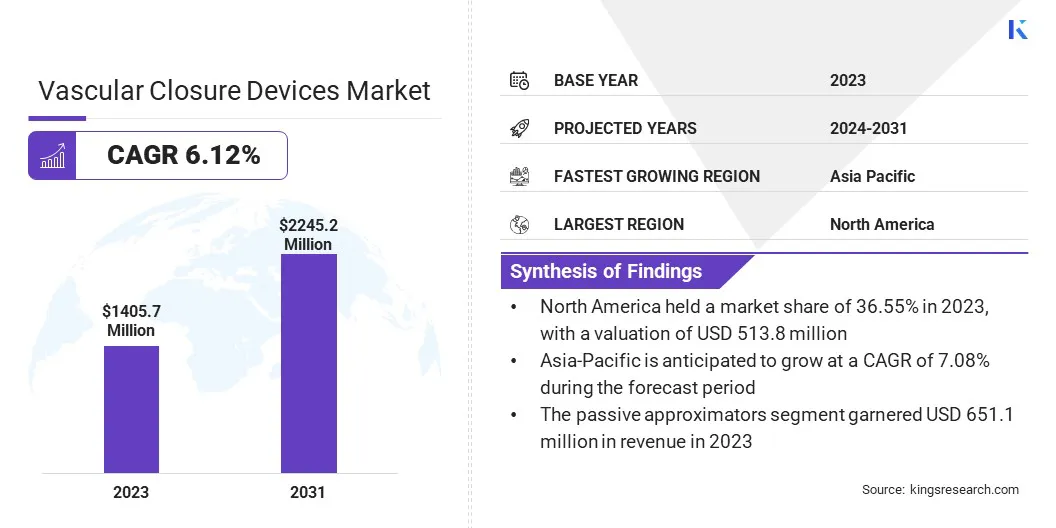

Global Vasküler Kapanış Cihazları pazar büyüklüğü 2023'te 1.405.7 milyon ABD Doları olarak değerlendi ve 2024'te 1.481.0 milyon ABD Doları'ndan 2031 yılına kadar 2.245.2 milyon USD'ye yükselmesi öngörülüyor ve tahmin süresi boyunca% 6,12'lik bir CAGR sergiliyor. Küresel pazar, kardiyovasküler hastalıkların artan prevalansı, artan minimal invaziv prosedür ve cihaz tasarımındaki teknolojik ilerlemeler gibi çeşitli faktörler nedeniyle büyüyor.

Geliştirilmiş güvenlik özellikleri ve azaltılmış komplikasyon oranları, artan benimsenmeye daha fazla katkıda bulunmaktadır. Ayrıca, hasta kurtarma sürelerini iyileştirmeye ve yenilikçi çözümlerin entegrasyonuna artan odaklanma piyasa genişlemesini desteklemektedir. İş kapsamında rapor, Abbott, B. Braun SE, Biotronik SE & Co. KG, BD, Cardinal Health, Vivasure Medical Ltd, Medtronic, Terumo Corporation, Teleflex Incorporated, Transluminal Technologies ve diğerleri gibi şirketler tarafından sunulan ürünleri içermektedir.

Kardiyovasküler hastalıkların artan prevalansı, vasküler kapatma cihazlarına olan talebi önemli ölçüde artırıyor. Bu dalgalanma büyük ölçüde anjiyoplasti ve kateterizasyon gibi minimal invaziv prosedürlerin artmasına bağlanır.

Mayıs 2023'te Dünya Kalp Federasyonu (WHF), 1990'da 12.1 milyondan 2021'de 20.5 milyona yükselen Kardiyovasküler Hastalıktan (CVD) küresel ölümlerde önemli bir artış olduğunu bildirdi.

Bu prosedürler dünya çapında daha yaygın hale geldikçe, etkili vasküler kapatma çözümlerine duyulan ihtiyaç artmaktadır. Vasküler kapatma cihazları, erişim alanlarının verimli bir şekilde kapatılmasını ve komplikasyonları en aza indirerek hasta sonuçlarının iyileştirilmesinde önemli bir rol oynar. Prosedür hacmindeki bu artış, bu cihazların daha yüksek benimsenme oranlarına yol açar ve böylece piyasayı genişletir.

Vasküler kapatma cihazları (VCD'ler), kanamayı önlemek ve uygun hemostaz sağlamak için anjiyoplasti veya kateterizasyon gibi vasküler prosedürlerden sonra erişim bölgesini mühürlemek için kullanılan tıbbi araçlardır. Bu cihazlar, kan damarlarında delinme alanlarının kapatılmasını kolaylaştırır ve hematom veya psödoanevizma gibi komplikasyon riskini önemli ölçüde azaltır.

VCD'ler, her biri belirli prosedürel ihtiyaçları ele almak ve hasta sonuçlarını geliştirmek için tasarlanmış mekanik, biyo-emilebilir ve kollajen bazlı çeşitli tiplerde gelir. Kapatma sürecini iyileştirerek ve iyileşmeyi hızlandırarak VCD'ler, işlem sonrası komplikasyonları en aza indirmek ve başarılı hasta iyileşmesini desteklemek için gereklidir.

Analistin İncelemesi

Vasküler Kapatma Cihazları pazarı, gelişmiş çözümler geliştirmeye odaklanan kilit oyunculardan artan işbirlikleri ve yatırımlar nedeniyle önemli bir büyüme yaşıyor. Bu stratejik girişimler, kanama ve uzun süreli iyileşme süreleri gibi kardiyovasküler prosedürlerle ilişkili komplikasyonları azaltmak için çok önemli olan daha verimli ve daha güvenli cihazların geliştirilmesini sağlar.

Mart 2023'te Haemonetics Corporation, tamamen emilebilir, yama tabanlı, büyük delikli perkütan gemi kapanma cihazlarının bir portföyü geliştirme konusunda uzmanlaşmış İrlanda merkezli bir şirket olan Vivasure Medical In Vivasure Medical'da 32,2 milyon dolar yatırdı.

Bu cihazlar geliştikçe, yenilikçi materyalleri ve gelişmiş mekanizmaları entegre ederek, kateterizasyon veya diğer vasküler müdahaleleri takiben delinme alanlarının sızdırmazlığında daha etkili hale geliyor. Bu, pazar genişlemesine daha fazla katkıda bulunması beklenen sağlık hizmeti sağlayıcıları arasında artan benimsenmesine yol açmıştır.

Vasküler Kapatma Cihazları Pazar Büyüme Faktörleri

Vasküler kapatma cihazlarına (VCD'ler) olan talep, erişim alanlarının verimli kapatılmasını kolaylaştırma, hemostaz süresini azaltma ve hastalar için erken ambulasyon sağlama yetenekleri nedeniyle artmaktadır. Bu avantajlar hasta sonuçlarını önemli ölçüde artırarak VCD'lerin daha geniş küresel olarak benimsenmesine yol açar.

Ayrıca, hematom, psödo anevrizma ve arteriyel oklüzyon gibi komplikasyonlara neden olabilecek manuel sıkıştırma teknikleri emek yoğundur ve iyileşme süresini uzatır. Bu, hastane maliyetlerini artırır ve manuel yöntemler üzerinden VCD'ler için artan tercihe katkıda bulunur.

Ulusal Sağlık Enstitüleri (NIH) tarafından yapılan 2023 makalesine göre, kardiyak kateterizasyon en sık gerçekleştirilen kardiyak prosedürler arasındadır ve ABD'de yılda 1.000.000'den fazla gerçekleştirilen bu invaziv prosedürler, hasta ile ilgili çeşitli ve prosedürle ilişkili komplikasyonlara yol açabilir. Bu riskleri azaltmak için, komplikasyonları azaltmaya ve bu ürünlere olan talebi artırmaya yardımcı olan vasküler kapatma cihazları (VCD'ler) kullanılır.

Ek olarak, kardiyovasküler hastalıkların artan prevalansı ve girişimsel kardiyoloji prosedürlerindeki artış, pazarın büyümesini desteklemektedir.

Vasküler Kapatma Cihazları pazarının gelişimini engelleyen büyük bir zorluk, gelişmiş bölgelerdeki erişilebilirliklerini sınırlayabilen gelişmiş cihazlarla ilişkili yüksek maliyettir. Ayrıca, düzenleyici engeller ve ülkeler arasında değişen standartlar pazara girmeyi ve ürünleri onaylamayı zorlaştırır.

Kilit oyuncular, uygun maliyetli üretim teknolojilerine yatırım yaparak ve çeşitli pazarlara hitap etmek için farklı fiyat noktalarında bir dizi ürün geliştirerek bu zorlukları ele alıyor. Düzenleyici manzaralarda daha verimli bir şekilde gezinmek ve ürün onaylarını hızlandırmak için stratejik işbirliklerine ve ortaklıklara katılmaktadırlar.

Vasküler Kapatma Cihazları Pazar Trendleri

Minimal invaziv cerrahi prosedürleri takiben vasküler kapatma cihazlarının artan kullanımı, pazar büyümesini önemli ölçüde artırıyor. Kardiyovasküler hastalıklar daha yaygın hale geldikçe, anjiyoplasti ve kateterizasyon gibi girişimsel prosedürlerin sıklığı artmaktadır.

Küresel hastalık yükü üzerindeki 2022 Kalp Hastalığı ve İnme İstatistiksel Güncelleme Bilgi Sayfası, dünya çapında 244.1 milyon insanın iskemik kalp hastalığı (IHD) ile yaşadığını ve erkeklerde kadınlara kıyasla daha yüksek bir prevalans olduğunu tahmin etti.

Prosedürlerdeki bu artış, vasküler kapatma cihazlarına olan talebin artmasına neden olmuştur. Bu cihazlar etkili saha kapanması, komplikasyonları en aza indirmek ve hastanın iyileşmesini arttırmak için gereklidir. Proses sonrası sorunları azaltmaya ve sonuçların iyileştirilmesine odaklanmak, bu cihazların benimsenmesini artırarak pazar genişlemesini desteklemektedir.

Vasküler kapatma cihazlarındaki yenilikler, vasküler kapatma cihazlarının pazar büyümesini biyouyumlu malzemeler ve otomatik kapatma sistemleri gibi gelişmelerle teşvik ediyor. Bu gelişmeler cihaz verimliliğini ve güvenliğini artırıyor, kurtarma sürelerini azaltıyor ve genel prosedürel sonuçları artırıyor.

Biyouyumlu malzemeler olumsuz reaksiyon riskini azaltırken, otomatik sistemler kapanma sürecini düzene koyarak hassasiyeti artırır. Klinik ortamlar, gelişen prosedürel ihtiyaçları karşılamak için bu gelişmiş cihazları giderek daha fazla benimsediğinden, vasküler kapatma cihazları pazarı genişliyor. Bu büyüme devam eden teknolojik gelişmeleri ve bunların sağlık hizmetleri üzerindeki olumlu etkilerini yansıtmaktadır.

Segmentasyon analizi

Küresel pazar, cihaz türü, erişim, uygulama, son kullanıcı ve coğrafyaya göre bölümlere ayrılmıştır.

Cihaz türüne göre

Cihaz türüne dayanarak, Vasküler Kapatma Cihazları pazarı pasif yaklaşımlar, aktif yaklaşımlar ve harici hemostatik cihazlar olarak kategorize edilmiştir. Pasif yaklaşımlar segmenti, 2023'te en yüksek 651,1 milyon ABD Doları gelirini topladı. Bu cihazlar, optik sistemler ve mekanik montajlar da dahil olmak üzere çeşitli uygulamalarda hizalama ve hassasiyetin artırılmasında kritik bir rol oynamaktadır.

Segmentin büyümesi, gelişmiş pasif cihazları başlatmaya odaklanan kilit oyuncular tarafından artan araştırma ve geliştirme faaliyetleri ile ilerlemektedir.

Örneğin, Haziran 2022'de Cyndrx, mührü klinik araştırmayı iyileştirmek için ABD'ye hasta kaydını başlattı.-. Bu çalışma, yeni absorbasaal 5.6.7F vasküler kapatma cihazının güvenliğini ve etkinliğini değerlendirmeyi amaçlamaktadır.

Endüstri liderleri tarafından yapılan bu gelişmeler ve klinik araştırmalar, pasif yaklaşımlar segmentinin genişlemesine önemli ölçüde katkıda bulunmaktadır.

Ayrıca, malzeme teknolojisi ve üretim süreçlerindeki ilerlemeler pasif yakınlıların hem performansını hem de uzun ömürlülüğünü artırıyor. Endüstriler hassas görevler için daha güvenilir ve az bakım gerektiren çözümler aradıkça, pasif yaklaşımlara olan talep artıyor ve segmentin genişlemesini artırıyor.

Uygulamaya göre

Uygulamaya dayanarak, pazar girişimsel kardiyoloji ve girişimsel radyoloji/vasküler cerrahi olarak kategorize edilmiştir. Girişimsel kardiyoloji segmentinin 2031 yılına kadar en yüksek 1.342,7 milyon ABD Doları gelir elde etmesi bekleniyor.

Bu dikkate değer genişleme, büyük ölçüde kardiyovasküler hastalıkların artan prevalansına ve minimal invaziv prosedürlerin artan kullanımına bağlanır. Tıbbi teknolojideki ilerlemeler, girişimsel tekniklerin hassasiyetini ve etkinliğini arttırıyor ve vasküler kapatma cihazları gibi özel cihazlara yönelik artan talebe yol açıyor.

Segment, prosedürel güvenlik ve sonuçlardaki iyileştirmelerle birlikte anjiyoplasti, stentleme ve kateterizasyon gerektiren artan hasta popülasyonlarından yararlanır. Bu büyüme, girişimsel araç ve teknikleri geliştirmeyi amaçlayan devam eden araştırma ve geliştirme çabalarıyla daha da desteklenmektedir.

Son kullanıcı tarafından

Son kullanıcıya dayanarak, pazar hastaneler, ayaktan cerrahi merkezler ve klinikler olarak sınıflandırılmıştır. Hastaneler segmenti, esas olarak hastanede kalış sürelerini iyileştirmeyi ve tedavi verimliliğini artırmayı amaçlayan gelişmiş ülkelerdeki hükümet girişimleri nedeniyle 2023'te% 43,65'lik en büyük vasküler kapanış cihazları pazar payını ele geçirdi.

Bu tesisler hastane kabullerinde bir artış ve kardiyoloji prosedürleri için daha yüksek bir talebe yol açmıştır. Hasta ziyaretlerindeki artış ve daha yüksek kardiyoloji prosedürleri sıklığı pasif yaklaşımların benimsenmesini sağlar, böylece segmentin genişlemesini desteklemektedir.

ABD Sağlık ve İnsan Hizmetleri Bakanlığı'ndan elde edilen verilere göre, Nisan 2024'te, doktor ofislerine ziyaret eden yaklaşık 13 milyon hastaya koroner ateroskleroz ve diğer kronik iskemik kalp hastalıkları teşhisi kondu.

Bu yüksek hasta hacmi, hastane ortamlarında gelişmiş cihazlara olan ihtiyacın arttığını ve böylece segmentin genişlemesini destekliyor.

Vasküler Kapatma Cihazları Pazar Bölgesel Analizi

Bölgeye dayanarak, küresel pazar Kuzey Amerika, Avrupa, Asya-Pasifik, MEA ve Latin Amerika olarak sınıflandırılmıştır.

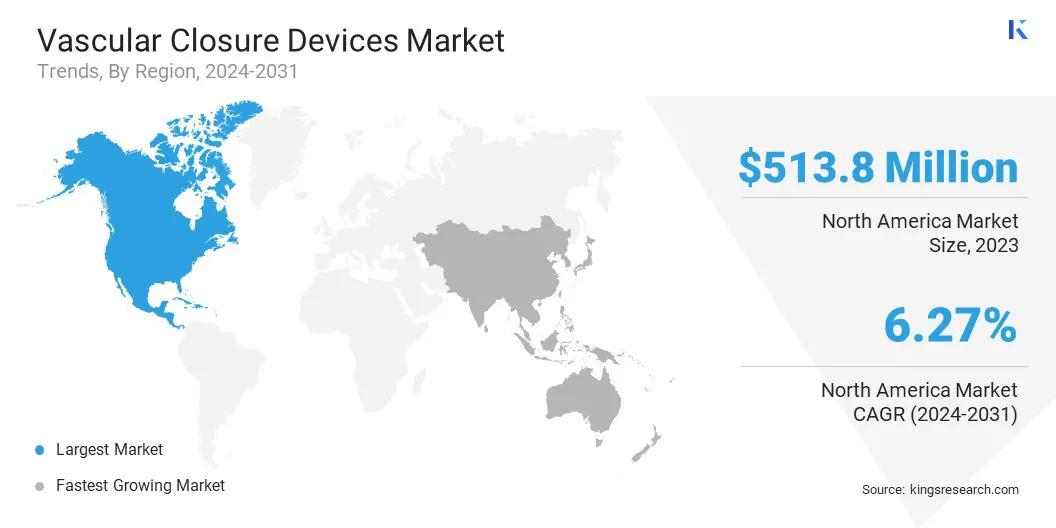

Kuzey Amerika Vasküler Kapanış Cihazları Pazarı, 2023'te% 36,55'lik en büyük payı 513,8 milyon ABD Doları değerlemişti. Bu önemli büyüme, bölgenin gelişmiş sağlık altyapısı, yüksek kardiyovasküler hastalık prevalansı ve minimal invaziv prosedürlerin daha fazla benimsenmesi ile teşvik edilmektedir.

ABD ve Kanada, tıbbi teknolojiye ve devam eden Ar -Ge'ye yapılan önemli yatırımlarla desteklenen artan talep yaşıyor. Hasta sonuçlarını iyileştirmeyi ve girişimsel kardiyoloji prosedürlerindeki artışın talebi daha da artırmayı amaçlayan hükümet girişimleri.

Örneğin, Aralık 2022'de, Ayaktan Cerrahi Merkezi Derneği ABD'de 6.200 Medicare sertifikalı ASC olduğunu bildirdi.

Bölgenin inovasyon ve teknolojiye artan odaklanması, büyüyen yaşlı bir nüfusla birlikte vasküler kapatma cihazlarına olan talebi artırıyor.

Asya-Pasifik'in tahmin dönemi boyunca% 7,08'lik bir CAGR ile en hızlı büyümeye tanık olması bekleniyor. Bu kayda değer büyüme, hızlı kentleşme, sağlık hizmetleri altyapısındaki iyileştirmeler ve sağlık harcamalarının artırılması ile körüklenmektedir. Çin ve Hindistan gibi gelişmekte olan ekonomiler, sağlık ağlarının genişletilmesi ve kardiyovasküler hastalıkların farkındalığını artırarak bu büyümeye katkıda bulunmaktadır.

Dahası, bölge tıbbi turizmde bir artış yaşıyor ve bu da ileri düzeyde daha yüksek bir talebe yol açıyortıbbi cihazlar. Ayrıca, sağlık hizmetlerine erişim ve teşvik tıbbi teknoloji inovasyonunu geliştirmek için hükümet girişimleri bölgesel pazarın genişlemesini itmektedir.

Rekabetçi manzara

Global Vasküler Kapanış Cihazları Piyasası raporu, endüstrinin parçalanmış doğasına vurgu yaparak değerli bilgiler sağlayacaktır. Önde gelen oyuncular, ürün portföylerini genişletmek ve farklı bölgelerdeki pazar paylarını artırmak için ortaklıklar, birleşme ve devralmalar, ürün yenilikleri ve ortak girişimler gibi çeşitli önemli iş stratejilerine odaklanıyor.

Şirketler, hizmetleri genişletmek, araştırma ve geliştirmeye yatırım (Ar -Ge), yeni hizmet sunum merkezleri oluşturmak ve pazar büyümesi için yeni fırsatlar yaratacak hizmet sunum süreçlerini optimize etmek gibi etkili stratejik girişimler uyguluyorlar.

Ekim 2023 (ürün onayı):Terumo, vasküler kapatma cihazlarının Angio-Seal VIP ve Femoseal'ın yeni tıbbi cihaz düzenlemesi (AB MDR) kapsamında CE sertifikası aldığını açıkladı. Bu sertifika, her iki cihazın da Avrupa Birliği'nde piyasa onayı için gereken titiz standartları karşılamasını sağlayarak önemli bir kilometre taşına işaret ediyor.

Şubat 2024 (genişleme):Terumo Medical Corporation (TMC), Porto Riko sahasında Caguas'ta yeni bir üretim tesisinde inşaata başladı. Bu genişleme, şirketin dünya çapında vasküler kapanma için öncü bir çözüm olan Angio-Seal vasküler kapanma cihazı (VCD) için artan küresel talebe yanıt vermektedir. Anjio-SEAL, anjiyografik veya girişimsel prosedürlerden sonra hızlı ve güvenilir hemostazı kolaylaştırır, bu da daha hızlı hasta hareketliliği ve aynı gün akıntıya izin verir, bu da iyileşme verimliliğini arttırır.

TKüresel Vasküler Kapanış Cihazları Pazarı şu şekilde bölümlere ayrılmıştır:

Cihaz türüne göre

Pasif yaklaşımlar

Aktif yaklaşımlar

Harici hemostatik cihazlar

Erişim yoluyla

Femoral erişim

Radyal erişim

Uygulamaya göre

Girişimsel kardiyoloji

Girişimsel radyoloji/vasküler cerrahi

Son kullanıcı tarafından

Hastaneler

Ayaktan cerrahi merkezler

Klinik

Bölgeye göre

Kuzey Amerika

BİZ.

Kanada

Meksika

Avrupa

Fransa

İngiltere

İspanya

Almanya

İtalya

Rusya

Avrupa'nın geri kalanı

Asya-Pasifik

Çin

Japonya

Hindistan

Güney Kore

Asya-Pasifik'in geri kalanı

Orta Doğu ve Afrika

GCC

Kuzey Afrika

Güney Afrika

Orta Doğu ve Afrika'nın geri kalanı

Latin Amerika

Brezilya

Arjantin

Latin Amerika'nın geri kalanı

Sıkça Sorulan Sorular

Tahmin döneminde Vasküler Kapatma Cihazları Pazarı için kaydedilmesi beklenen toplam CAGR nedir?

2023'te vasküler kapatma cihazları endüstrisi ne kadar büyük?

Piyasa için ana itici faktörler nelerdir?

Piyasadaki en önemli oyuncular kimler?

Tahmin edilen dönemde Vasküler Kapatma Cihazları pazarındaki en hızlı büyüyen bölge hangisidir?

2031'de Vasküler Kapatma Cihazları pazarındaki maksimum payı hangi segment alacak?

Yazar

Swati, sağlık hizmetlerinde uzmanlaşan, aynı zamanda tüketim malları, yaşam bilimleri ve daha fazlası gibi sektörlere değerli uzmanlık kazandıran, endüstrilerdeki sistem ve süreçleri optimize etme tutkusuna sahip kararlı bir araştırma analistidir. Alanlar arası araştırma yaklaşımı, çeşitli alanlardaki stratejik kararlara bilgi sağlayan net, eyleme dönüştürülebilir raporlar oluşturmasına olanak tanıyor. Swati, çeşitli sektörlerle ilgili bilgiler sağlamak için farklı sektörlere ilişkin geniş anlayışından yararlanarak, gelişen trendlerin ilerisinde kalmaya kararlıdır. Kişisel zamanlarında, yaratıcılığına ilham veren ve profesyonel yaklaşımını zenginleştiren müzikten ve ailesiyle kaliteli zaman geçirmekten hoşlanıyor.

Ganapathy, küresel pazarlarda on yılı aşkın araştırma liderliği deneyimi ile keskin bir yargı, stratejik netlik ve derin sektör uzmanlığı sunar. Hassasiyeti ve kaliteye sarsılmaz bağlılığı ile tanınan Ganapathy, ekipleri ve müşterileri sürekli olarak etkili iş sonuçları sağlayan içgörülerle yönlendirir.