Katı Hal Lidar Pazar Büyüklüğü, Payı, Büyüme ve Endüstri Analizi, Türe Göre (MEMS Tabanlı Tarama, Optik Aşamalı Diziler, Flash LiDAR), Uygulamaya Göre (Otonom Araçlar, Akıllı Makine Görme ve Robotik, Destekli Cerrahi, Havadan Dronlar) ve Bölgesel Analiz, 2025-2032

Sayfalar: 140 | Temel Yıl: 2024 | Sürüm: Mayıs 2025 | Yazar: Versha V. | Son güncelleme: Şubat 2026

Pazar, çeşitli endüstrilerde katı hal LiDAR sistemlerinin geliştirilmesini, üretimini, entegrasyonunu ve dağıtımını içermektedir. MEMS tabanlı tarama, optik aşamalı diziler ve flash LiDAR gibi LiDAR teknolojilerini içerir.

Bu teknolojiler kompakt, dayanıklı ve uygun maliyetli algılama çözümleri gerektiren uygulamalarda kullanılır. Rapor, pazar gelişiminin temel etkenlerini araştırıyor, ayrıntılı bir bölgesel analiz ve pazarın büyümesini şekillendiren rekabet ortamına ilişkin kapsamlı bir genel bakış sunuyor.

Katı Hal Lidar PiyasasıGenel Bakış

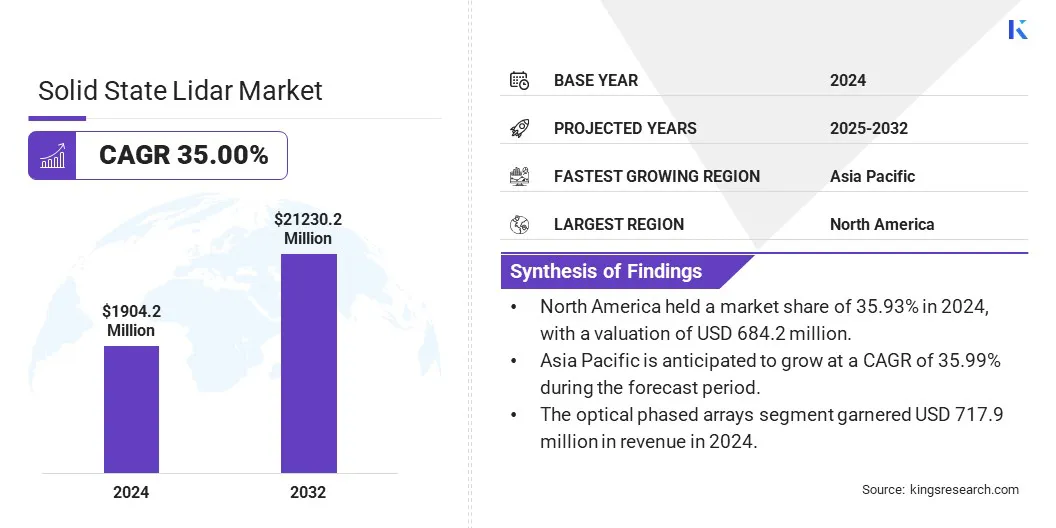

Küresel katı hal lidar pazarının büyüklüğü 2024'te 1904,2 milyon ABD Doları olarak değerlendirildi ve 2025'te 2555,4 milyon ABD Dolarından 2032'ye kadar 21230,2 milyon ABD Dolarına çıkması ve tahmin dönemi boyunca %35,00'lik bir Bileşik Büyüme Oranı sergilemesi bekleniyor.

Büyüme, çeşitli endüstrilerde yüksek performanslı, uygun maliyetli LiDAR sensörlerine yönelik artan talepten kaynaklanmaktadır. Artan benimsenmegelişmiş sürücü destek sistemleri (ADAS)Güvenlik ve navigasyon için ağırlıklı olarak hassas algılama teknolojisine dayanan otonom araçlar, katı hal lidar çözümlerine olan talebi artırıyor.

Pazarın Önemli Noktaları:

Katı hal lidar pazar büyüklüğü 2024 yılında 1904,2 milyon ABD doları değerindeydi.

Pazarın 2025'ten 2032'ye kadar %35,00'lik bir Bileşik Büyüme Oranında büyümesi bekleniyor.

Kuzey Amerika, 2024 yılında 684,2 milyon ABD doları değerlemeyle %35,93 pazar payına sahipti.

Optik faz dizileri segmenti 2024 yılında 717,9 milyon ABD doları gelir elde etti.

Otonom araç segmentinin 2032 yılına kadar 6356,3 milyon ABD dolarına ulaşması bekleniyor.

Asya Pasifik'in tahmin dönemi boyunca %35,99'luk bir Bileşik Büyüme Oranında büyümesi bekleniyor.

Katı hal lidar endüstrisinde faaliyet gösteren başlıca şirketler Hesai Group, Waymo LLC, RoboSense, Cepton, Inc., Ouster Inc., MicroVision, Luminar Technologies, Inc., Baraja Pty Ltd., Innoviz Technologies Ltd, ams-OSRAM AG, Aeva Inc., VALEO, Quanergy Solutions, Inc., LeddarTech Holdings Inc. ve Lumotive'dir.

Ek olarak, taktik düzeydeki MEMS teknolojisindeki teknolojik gelişmeler, LiDAR sensörlerinin doğruluğunu, güvenilirliğini ve dayanıklılığını artırırken boyutlarını ve maliyetlerini de azalttı. Entegre fotonik ve yarı iletken üretimindeki yenilikler, daha yüksek çözünürlük ve daha uzun menzilli algılama yetenekleri sağlar.

Bu atılımlar, katı hal LiDAR'ı daha verimli ve çeşitli uygulamalara uyarlanabilir hale getirerek, birçok sektörde benimsenmesini hızlandırıyor.

Mayıs 2025'te Lumotive, ışın yönlendirme teknolojisinin E-Photonics'in Akıllı Ulaşım Sistemleri (ITS) için yazılım tanımlı LiDAR çözümleri lansmanına güç verdiğini duyurdu. E-Photonics, yeni nesil LiDAR tabanlı ITS çözümlerini İspanya'daki ITS Show'da tanıtacak. İşbirliği, park yönetimi, trafik kontrolü ve yaya izleme gibi altyapı izleme uygulamalarını destekliyor.

Pazar Yönlendiricisi

Yüksek Performanslı Lidar'a Artan Talep

Pazarın genişlemesi, yüksek performanslı, uygun maliyetli lidar sensörlerine yönelik artan talepten kaynaklanmaktadır. Otomotiv, robot teknolojisi ve endüstriyel otomasyon gibi endüstriler, uygun fiyatlılığı korurken doğru ve güvenilir veriler sağlayan sensörlere ihtiyaç duyar.

Katı hal LiDAR teknolojisi, daha az hareketli parçaya sahip kompakt tasarımlar sunarak bu ihtiyacı karşılıyor, bu da üretim maliyetlerini azaltıyor ve dayanıklılığı artırıyor. Şirketler otonom araçlar ve akıllı üretim gibi uygulamalar için ölçeklenebilir çözümler aradıkça, LiDAR sensörlerine olan talep artmaya devam ediyor ve bu da yüksek performanslı lidar sensörlerinin benimsenmesini tetikliyor.

Ocak 2024'te RoboSense, yeni M Platformu LiDAR sensörleri M2 ve M3'ü piyasaya sürdü. M2, orta menzilli LiDAR görevi görürken M3, platformun ilk uzun menzilli sensörüdür. Bu ürünler, akıllı sürüş sistemlerini ve otonom araçları desteklemek için gelişmiş menzil, çözünürlük ve maliyet verimliliği sunar.

Pazar Mücadelesi

Gelişmiş Sensörlerin Yüksek Maliyeti

Katı hal lidar pazarının genişlemesini engelleyen en büyük zorluk, gelişmiş sensörlerin yüksek maliyeti olup, tüketici araçları ve dronlar gibi fiyata duyarlı sektörlerde benimsenmeyi sınırlamaktadır. Bu maliyetler ayrıca üretim karmaşıklığı ve özel malzemelerden kaynaklanmaktadır.

Bu zorluk, üretim masraflarını azaltan ölçeklenebilir, yüksek hacimli üretim süreçlerinin geliştirilmesi yoluyla çözülebilir. Ayrıca MEMS ve entegre fotonik gibi yeni teknolojilerin benimsenmesi, performansı korurken bileşen maliyetlerini de azaltabilir. Bu yaklaşımlar, katı hal LiDAR'ı daha uygun fiyatlı hale getirirken daha geniş çapta benimsenmesini destekler.

Pazar Trendi

Taktik Düzeyde Mems Teknolojisinin Benimsenmesi

Pazar, taktiksel düzeyde MEMS teknolojisinin benimsenmesine yönelik önemli bir eğilime tanık oluyor. Bu teknoloji, minimum hareketli parçayla ışıklı tarama üzerinde hassas kontrol sunarak LiDAR sensörlerinin doğruluğunu ve güvenilirliğini artırır.

Taktik sınıf MEMS, yüksek hassasiyet ve dayanıklılığın kritik olduğu otomotiv uygulamaları ve insansız hava araçları (İHA'lar) gibi zorlu ortamlarda daha iyi performans sağlar. Buna yanıt olarak üreticiler, verimli algılama çözümlerine yönelik artan talebi karşılamak için bu teknolojiyi giderek daha fazla entegre ediyor.

Mayıs 2025'te Inertial Labs, insansız hava araçları (İHA'lar), kısa menzilli füzeler, hassas güdüm mühimmatları ve ticari uygulamalar için rehberlik ve navigasyonu geliştirmek üzere tasarlanmış taktik sınıf bir MEMS atalet ölçüm birimi (IMU) olan IMU-H100'ü piyasaya sürdü.

Otonom Araçlar, Akıllı Yapay Görme ve Robotik, Destekli Cerrahi, Havadan Drone'lar, Hava Kalitesi İzleme, Diğerleri

Bölgeye göre

Kuzey Amerika: ABD, Kanada, Meksika

Avrupa: Fransa, İngiltere, İspanya, Almanya, İtalya, Rusya, Avrupa'nın Geri Kalanı

Asya-Pasifik: Çin, Japonya, Hindistan, Avustralya, ASEAN, Güney Kore, Asya-Pasifik'in Geri Kalanı

Orta Doğu ve Afrika: Türkiye, B.A.E., Suudi Arabistan, Güney Afrika, Orta Doğu ve Afrika'nın Geri Kalanı

Güney Amerika: Brezilya, Arjantin, Güney Amerika'nın geri kalanı

Pazar Segmentasyonu

Türe Göre (MEMS Tabanlı Tarama, Optik Fazlı Diziler ve Flash LiDAR): Optik fazlı diziler segmenti, yüksek güvenilirliği, kompakt tasarımı ve otomotiv sınıfı uygulamalara uygunluğu sayesinde 2024 yılında 717,9 milyon ABD doları gelir elde etti.

Uygulamaya Göre (Otonom Araçlar, Akıllı Makine Görme ve Robot Teknolojisi, Destekli Cerrahi, Drone'lar, Hava Kalitesi İzleme, Diğerleri): Otonom araçlar segmenti, gelişmiş sürücü destek sistemlerine ve tam otonomi özelliklerine yönelik artan talep nedeniyle 2024 yılında %29,90'lık bir paya sahip oldu.

Katı Hal Lidar PiyasasıBölgesel Analiz

Bölgeye bağlı olarak, küresel pazar Kuzey Amerika, Avrupa, Asya Pasifik, Orta Doğu ve Afrika ve Güney Amerika olarak sınıflandırılmıştır.

Kuzey Amerika katı hal lidar pazar payı 2024 yılında 684,2 milyon ABD doları değerinde %35,93 civarında gerçekleşti. Bu hakimiyet, otonom araç geliştiricilerinin, gelişmiş robotik firmalarının ve ABD ve Kanada'daki iyi finanse edilen teknoloji girişimlerinin güçlü varlığına bağlanıyor.

Mobilite inovasyonuna artan yatırımlar, ADAS teknolojilerine yönelik devlet desteği ve LiDAR'ın otomotiv ve sanayi sektörlerinde erken benimsenmesi, bölgesel pazar genişlemesini daha da destekledi.

Ocak 2025'te Omnitron Sensors, MEMS adımlı tarama aynasının birden fazla pazar için seri üretimini hızlandırmak amacıyla A Serisi finansman turunda 13 milyon ABD doları sağladı. Şirket, tekrarlanabilir ve güvenilir MEMS üretiminde uzun süredir devam eden zorlukların üstesinden gelmek için ölçeklenebilir bir üretim süreci geliştirdi. Omnitron, yapay zeka veri merkezleri, otonom navigasyon için uzun menzilli LiDAR, genişletilmiş gerçeklik (XR) cihazları gibi uygulamaları hedefleyerek bu fabrikasyon IP'yi müşterilerine kendi MEMS sensörlerinin yanı sıra sunuyor.

Asya Pasifik katı hal lidar endüstrisi, tahmin dönemi boyunca %35,99'luk önemli bir Bileşik Büyüme Oranı ile büyümeye hazırlanıyor. Bu büyümenin nedeni Çin, Japonya ve Güney Kore'de elektrikli ve otonom araçlara yönelik artan yatırımlardır.

Bölgesel pazar ayrıca hızlı kentleşmeden, genişleyen üretim altyapısından ve akıllı hareketlilik ve akıllı ulaşım sistemlerine yönelik güçlü hükümet desteğinden de yararlanıyor. Drone'lara, robot teknolojisine ve endüstriyel otomasyona yönelik artan talep, gelişmekte olan ekonomilerde katı hal LiDAR'ın benimsenmesini daha da hızlandırıyor.

Düzenleyici Çerçeveler

ABD'deKatı hal LiDAR'ın otonom araçlarda kullanımı, Ulusal Karayolu Trafik Güvenliği İdaresi (NHTSA) tarafından düzenleniyor ve Federal Motorlu Taşıt Güvenlik Standartları (FMVSS) tarafından yönlendiriliyor.

Japonya'daKara, Altyapı, Ulaştırma ve Turizm Bakanlığı (MLIT), otonom sürüş sistemlerine ilişkin düzenlemeleri denetler. LiDAR donanımlı araçların gelişmiş sürüş destek sistemleri için Japonya'nın güvenlik standartlarını karşılaması gerekiyor.

Rekabetçi Ortam

Katı hal LiDAR pazarındaki kilit oyuncular, pazar konumlarını geliştirmek için inovasyona, stratejik ortaklıklara ve üretim yeteneklerini genişletmeye odaklanıyor. Şirketler, boyutu ve maliyeti azaltırken sensör performansını artırmak için Ar-Ge'ye yatırım yapıyor.

Otomotiv OEM'leri ve teknoloji firmalarıyla yapılan işbirlikleri, uzun vadeli sözleşmelerin güvence altına alınmasına ve ticarileşmenin hızlandırılmasına yardımcı oluyor. Ayrıca şirketler, sektörler genelinde esnek çözümler sunmak için modüler tasarımlara ve yazılım entegrasyonuna öncelik veriyor. Verimli tedarik zincirleri aracılığıyla maliyet optimizasyonu, kitlesel pazar uygulamalarında üretimi ölçeklendirmek için kritik bir odak noktası olmaya devam ediyor.

Aralık 2024'te MicroVision, beklenen endüstriyel talebi karşılamak için MOVIA L sensör kapasitesinin genişletildiğini duyurdu. Bu genişleme, yüksek hacimli siparişleri destekliyor ve otomotiv ve endüstriyel uygulamalara yönelik MEMS tabanlı katı hal LiDAR çözümleri sağlayıcısı olarak konumunu güçlendiriyor.

Nisan 2025'teHesai Group, L2 ila L4 otonom sürüş sistemleri için tasarlanan Infinity Eye lidar çözümünü piyasaya sürdü. Çözüm, L4+ üst düzey özerklik, L3 koşullu sürüş ve L2 destekli sürüş için özel olarak tasarlanmış Infinity Eye A, B ve C olmak üzere üç konfigürasyona sahiptir. Infinity Eye A, sıfır kör nokta ile 360° kapsama sağlamak için ultra yüksek çözünürlüklü ve katı hallidar sensörlerini birleştirerek Robotaxis ve Robotrucks gibi uygulamaları destekler.

Sıkça Sorulan Sorular

Tahmin dönemi boyunca katı hal lidar piyasası için beklenen CAGR nedir?

2024 yılında sektör ne kadar büyüktü?

Piyasayı yönlendiren en önemli faktörler nelerdir?

Piyasanın kilit oyuncuları kimler?

Tahmin dönemi boyunca pazarda en hızlı büyüyen bölgenin hangisi olması bekleniyor?

2032 yılında hangi segmentin pazardan en büyük paya sahip olması bekleniyor?

Yazar

Versha, Yiyecek ve İçecek, Tüketici Ürünleri, BİT, Havacılık ve Uzay gibi sektörlerdeki danışmanlık görevlerini yönetmede 15 yıldan fazla deneyime sahiptir. Alanlar arası uzmanlığı ve uyarlanabilirliği onu çok yönlü ve güvenilir bir profesyonel haline getiriyor. Keskin analitik becerilere ve meraklı bir zihniyete sahip olan Versha, karmaşık verileri eyleme dönüştürülebilir içgörülere dönüştürme konusunda uzmandır. Pazar dinamiklerini çözme, trendleri belirleme ve müşteri ihtiyaçlarını karşılamak için özel çözümler sunma konusunda kanıtlanmış bir geçmişe sahiptir. Yetenekli bir lider olarak Versha, araştırma ekiplerine başarılı bir şekilde mentorluk yapmış ve projeleri hassasiyetle yöneterek yüksek kaliteli sonuçlar sağlamıştır. İşbirlikçi yaklaşımı ve stratejik vizyonu, zorlukları fırsatlara dönüştürmesine ve sürekli olarak etkili sonuçlar sunmasına olanak tanıyor. Versha, pazarları analiz etmek, paydaşlarla etkileşime geçmek veya stratejiler oluşturmak için yenilikçiliği teşvik etmek ve ölçülebilir değer sunmak için derin uzmanlığından ve sektör bilgisinden yararlanıyor.

Ganapathy, küresel pazarlarda on yılı aşkın araştırma liderliği deneyimi ile keskin bir yargı, stratejik netlik ve derin sektör uzmanlığı sunar. Hassasiyeti ve kaliteye sarsılmaz bağlılığı ile tanınan Ganapathy, ekipleri ve müşterileri sürekli olarak etkili iş sonuçları sağlayan içgörülerle yönlendirir.