Güneş Enerjisi Santrali Pazar Büyüklüğü, Payı, Büyüme ve Endüstri Analizi, Teknolojiye Göre (Güneş PV, Konsantre Güneş Enerjisi), Kapasiteye Göre (Fayda Ölçeği, Dağıtılmış Ölçek), Son Kullanıcıya Göre (Endüstriyel, Ticari, Konut) ve Bölgesel Analiz, 2024-2031

Sayfalar: 120 | Temel Yıl: 2023 | Sürüm: Eylül 2024 | Yazar: Versha V. | Son güncelleme: Şubat 2026

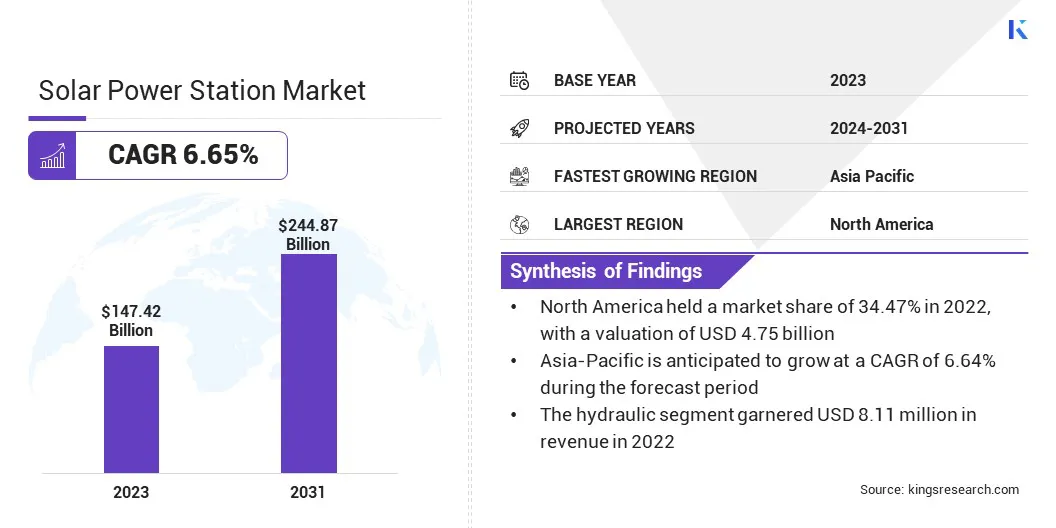

Küresel Güneş Enerjisi Santrali Piyasası büyüklüğünün 2023 yılında 147,42 milyar ABD Doları değerinde olduğu ve tahmin dönemi boyunca %6,65'lik bir Bileşik Büyüme Oranı sergileyerek 2024'te 156,00 milyar ABD Dolarından 2031 yılına kadar 244,87 milyar ABD Dolarına çıkacağı tahmin edilmektedir. Güneş enerjisi projelerine verilen devlet teşvikleri ve sübvansiyonlar ile güneş paneli maliyetlerindeki düşüş pazarın büyümesini artırıyor.

Raporda çalışma kapsamında First Solar, Inc., SunPower Corporation, Enel Green Power S.p.A., NextEra Energy, Inc., Vivint, Inc, TotalEnergies, Ørsted A/S, Neoen, BayWa r.e. gibi şirketlerin sunduğu hizmetler yer alıyor. AG, Nextracer Inc. ve diğerleri.

Güneş enerjisi santrallerinin rüzgar başta olmak üzere diğer yenilenebilir enerji kaynaklarıyla entegrasyonu, çeşitlendirilmiş ve istikrarlı enerji üretimi için eşsiz bir fırsat sunuyor. Güneş ve rüzgar enerjisi tamamlayıcıdır; Güneş enerjisi santralleri gündüzleri elektrik üretirken, rüzgar enerjisi genellikle geceleri veya bulutlu koşullarda toplanır. Bu sinerji, her bir kaynağın kesintili sorunlarını hafifleterek daha tutarlı ve güvenilir bir enerji tedariği sağlar.

Örneğin Aralık 2023'te Uluslararası Yenilenebilir Enerji Ajansı (IRENA) ve Uluslararası Enerji Ajansı (IEA), Paris Anlaşması hedeflerine ulaşmak için yenilenebilir enerjinin elektrik üretimindeki payının üç katına çıkarılması gerektiğini vurguladı. 2030 yılına kadar küresel elektriğin %90'ının yenilenebilir kaynaklardan sağlanması gerekiyor ve bu da temiz enerji pazarlarında önemli büyüme fırsatları sağlıyor.

Bu iki yenilenebilir kaynağın hibrit sistemlerde birleştirilmesi, enerji üreticilerinin enerji üretimindeki dalgalanmaları azaltmasına olanak tanıyarak maliyetli enerji depolama sistemlerine olan ihtiyacı azaltıyor.

Ek olarak, hibrit güneş-rüzgar enerjisi santralleri, her iki teknolojinin de aynı alanı kaplamasına olanak tanıyarak arazi kullanımını optimize ediyor ve böylece metrekare başına enerji çıktısını maksimuma çıkarıyor. Bölgeler fosil yakıtlara olan bağımlılıklarını azaltma ve daha yeşil enerji kaynaklarına geçiş arayışındayken, güneş ve rüzgar enerjisinin elektrik santrallerine entegrasyonunun, artan enerji taleplerinin sürdürülebilir ve verimli bir şekilde karşılanması açısından hayati önem taşıdığı öngörülüyor.

Güneş enerjisi santrali, fotovoltaik (PV) paneller veya konsantre güneş enerjisi (CSP) teknolojisini kullanarak elektrik üretmek için güneşten gelen enerjiyi kullanan büyük ölçekli bir tesistir. Bu istasyonlar güneş ışığını doğru akım (DC) elektriğine dönüştürür ve bu elektrik daha sonra elektrik şebekeleri aracılığıyla dağıtılmak üzere alternatif akıma (AC) dönüştürülür.

Kullanılan teknolojiye bağlı olarak, güneş enerjisi santrallerinin kapasiteleri, birkaç megawatt üreten küçük tesislerden yüzlerce megavat üreten büyük ölçekli tesislere kadar değişebilir. Güneş enerjisi santralleri genellikle kamu hizmeti şirketlerine, endüstriyel sektörlere ve yenilenebilir enerji kaynaklarına yönelen kurumsal alıcılara hizmet vermektedir.

PV panel verimliliğindeki gelişmeler, geliştirilmiş CSP sistem tasarımı ve daha iyi enerji depolama entegrasyonu dahil olmak üzere güneş enerjisi santralleri teknolojisindeki ilerlemeler, enerji veriminin artmasına yol açmıştır. Bu ilerlemeler, güneş enerjisi bileşenlerinin maliyetlerindeki düşüşle birleştiğinde, güneş enerjisi santrallerini küresel karbon emisyonlarını azaltma ve istikrarlı, uygun fiyatlı bir enerji kaynağı sağlama konusunda çok önemli bir konuma getirdi.

Analistin İncelemesi

Güneş enerjisi santrali pazarındaki kilit oyuncular, yeni ve gelişmekte olan yenilenebilir enerji teknolojilerine yapılan stratejik yatırımlar yoluyla portföylerini genişletmeye giderek daha fazla odaklanıyor. Bu şirketler, operasyonel verimliliği artırmak ve hızlı büyüyen bölgelere ulaşmak için coğrafi ayak izlerini genişletmek amacıyla çift yönlü bir yaklaşım benimsiyor.

Örneğin, Aralık 2023'te CPV Renewable Power, Portage Township, Pensilvanya'da 100 MWAC'lik bir güneş enerjisi tesisi olan CPV Maple Hill Solar'da faaliyete geçti. Eski bir kömür madeni sahasında geliştirilen proje, 235.000 panel içeriyor ve Gemma Power Systems tarafından inşa edilerek CPV'nin büyüyen kamu hizmeti ölçeğinde yenilenebilir enerji projeleri portföyünü genişletiyor.

Ayrıca, çok sayıda oyuncu, güneş paneli verimliliğini artırmak ve güneş enerjisinin kesintilerini azaltan enerji depolama çözümlerini entegre etmek için araştırma ve geliştirmeye (Ar-Ge) yoğun yatırım yapıyor. Ayrıca, hükümetler ve özel kuruluşlarla ortaklıklar ve işbirlikleri, uzun vadeli sözleşmelerin güvence altına alınması, istikrarlı gelir akışlarının sağlanması ve düzenleyici risklerin ele alınması açısından hayati öneme sahiptir.

Mevcut büyüme eğilimleri, pazar liderlerinin, kârlılığı korurken operasyonlarını hızlı bir şekilde ölçeklendirmek için azalan güneş enerjisi teknolojisi maliyetlerinden yararlandığını gösteriyor.

Bu şirketlerin temel zorunlulukları arasında tedarik zincirlerinin dayanıklılığını artırmak, rüzgar gibi tamamlayıcı yenilenebilir kaynakları entegre ederek enerji portföylerini çeşitlendirmek ve kesintisiz enerji dağıtımını sağlamak için şebeke yönetim sistemlerini geliştirmek yer alıyor. Şirketler bu stratejilere odaklanarak rekabetin giderek arttığı yenilenebilir enerji pazarında kendilerini uzun vadeli başarı için konumlandırıyorlar.

Güneş Enerjisi Santrali Pazarı Büyüme Faktörleri

Güneş enerjisi projelerine yönelik devlet teşvikleri ve sübvansiyonlar, küresel olarak yenilenebilir enerjiye geçişi hızlandırıyor ve böylece güneş enerjisi santrali pazarının büyümesine ivme kazandırıyor. Dünyanın dört bir yanındaki hükümetler, güneş enerjisi geliştirmenin mali yükünü azaltan, yatırımcılar ve kamu hizmetleri şirketleri için güneş enerjisini daha çekici hale getiren politikalar uyguluyor.

Bu teşvikler genellikle vergi kredileri, tarife garantileri ve peşin maliyetleri düşüren sermaye sübvansiyonları şeklinde gelirken, bazı bölgeler büyük ölçekli güneş enerjisi projeleri için hibeler ve düşük faizli krediler de sağlıyor.

Örneğin, 2024 yılında Hindistan hükümeti, çatı üstü güneş paneli kurulumunda %40'a varan sübvansiyon sunan Başbakan Surya Ghar: Muft Bijli Yojana'yı başlattı. Plan 10 milyon haneyi hedefliyor ve hükümetin Rs'sini kurtarmayı amaçlıyor. Yıllık 75.000 crore (9,04 milyar ABD doları). Bu girişim, Hindistan'ın mali teşvikler yoluyla güneş enerjisinin benimsenmesini teşvik etme konusundaki kararlılığının altını çiziyor.

Hükümet odaklı programlar özel yatırımı önemli ölçüde teşvik ediyor ve güneş enerjisinin fosil yakıt alternatiflerine karşı rekabet gücünü artırıyor. Örneğin, Amerika Birleşik Devletleri gibi ülkelerde Yatırım Vergisi Kredisi (ITC), geliştiricilerin sermaye harcamalarının bir kısmını geri kazanmalarına olanak tanıyarak güneş enerjisi tesislerinin hızlı büyümesini kolaylaştırıyor.

Avrupa Birliği'nde yenilenebilir enerji politikaları, üye devletleri katı karbon azaltma hedeflerini karşılamaya zorluyor ve bu da yenilenebilir enerji politikalarının daha fazla benimsenmesine yol açıyor.güneş enerjisi. Hükümetler iklim hedeflerine öncelik verdikçe, onların finansal desteğinin küresel olarak güneş enerjisi altyapısının genişletilmesi için hayati önem taşıması muhtemel.

Yüksek başlangıç sermayesi yatırımı, özellikle büyük ölçekli hizmet projeleri için güneş enerjisi santrali pazarının geliştirilmesinde önemli bir zorluk teşkil etmektedir. Güneş enerjisi kurulumları, fotovoltaik (PV) panellerin satın alınması, arazi edinimi, altyapı kurulumu ve işçilik maliyetleri de dahil olmak üzere önemli miktarda ön mali harcama gerektirir.

Teknolojik gelişmelerin ilk yatırımları azaltmasına rağmen, özellikle finansman seçeneklerinin sınırlı olduğu bölgelerde birçok geliştirici için engel oluşturmaya devam ediyor. Ayrıca, güneş enerjisinin mevcut şebeke sistemlerine entegre edilmesi ve altyapının bakımı ile ilgili maliyetler genel mali yükü artırmaktadır.

Güneş enerjisi, geleneksel enerji kaynaklarına kıyasla güneş enerjisinin uzun vadeli işletme maliyetlerini daha düşük olmasına rağmen, önemli miktarda ön yatırım, özellikle küçük kuruluşlar veya gelişmekte olan pazarlar için benimsenmeyi engelleyebilir.

Bu zorluğu hafifletmek için, enerji satın alma anlaşmaları (PPA'lar), yeşil tahviller ve üçüncü taraf mülkiyet planları gibi yenilikçi finansman modelleri piyasaya sunuluyor. Bu modeller mali yükü yatırımcılara veya hizmet sağlayıcılara kaydırarak geliştiricilerin sermaye engellerini aşmasına ve güneş enerjisi istasyonlarının kurulumunu hızlandırmasına olanak tanıyor.

Güneş Enerjisi İstasyonu Sektörü Trendleri

Enerji depolama sistemlerinin güneş enerjisiyle entegrasyonu, güneş enerjisi santrali pazarını etkileyen dikkate değer bir trend olarak ortaya çıkıyor. Lityum iyon piller gibi enerji depolama çözümleri, güneş ışığının yoğun olduğu saatlerde üretilen fazla elektriği depolamak için güneş enerjisi kurulumlarıyla entegre ediliyor. Depolanan bu enerji daha sonra gece veya bulutlu koşullar gibi güneş ışığının olmadığı zamanlarda serbest bırakılır ve sürekli ve güvenilir bir güç kaynağı sağlanır.

Örneğin, Şubat 2024'te Hindistan Güneş Enerjisi Kurumu (SECI), Hindistan'ın en büyük pil enerji depolama sistemini (BESS) Rajnandgaon, Chhattisgarh'da devreye aldı. 152,325 MWh güneş enerjisi tesisiyle entegre olan bu 40 MW/120 MWh BESS, 100 MW AC (155,02 MW tepe DC) sevk edilebilir kapasite sunarak Hindistan'ın yenilenebilir enerji altyapısını geliştiriyor.

Depolama teknolojilerinin giderek daha fazla benimsenmesi, güneş enerjisinin temel sınırlamalarından birini ele alıyor. Bu eğilim, güneş enerjisi santrallerinin esnekliğini arttırması ve enerji şebekesine daha istikrarlı katkılar sağlamalarını sağlaması nedeniyle özellikle önemlidir.

Ek olarak, enerji depolama, operatörlerin arz ve talebi daha etkili bir şekilde yönetmesine olanak tanıyarak güneş enerjisinin ekonomisini iyileştirir, böylece yedek fosil yakıt jeneratörlerine olan bağımlılığı azaltır.

Gibipil teknolojisiGelişmeler ve maliyetler düşerken, enerji depolamanın, güneş enerjisinin daha geniş bir şekilde yayılmasını desteklemek ve onu geleneksel enerji kaynaklarına daha uygun bir alternatif olarak konumlandırmak için gerekli olması bekleniyor.

Segmentasyon Analizi

Küresel pazar teknoloji, kapasite, son kullanıcı ve coğrafya temelinde bölümlere ayrılmıştır.

Teknolojiye Göre

Teknolojiye dayalı olarak pazar, güneş PV'si ve konsantre güneş enerjisi olarak ikiye ayrılmıştır. Güneş fotovoltaik (PV) segmenti, 2023'te %57,15 ile en büyük pazar payını elde etti; bu, büyük ölçüde konut, ticari ve endüstriyel sektörlerde yenilenebilir enerji çözümlerine yönelik artan talebe bağlandı.

Solar PV teknolojisi, ölçeklenebilirliği, maliyet etkinliği ve kurulum kolaylığı nedeniyle tercih ediliyor ve bu da onu hem küçük hem de büyük ölçekli güneş enerjisi projeleri için en popüler seçim haline getiriyor. Teknoloji ve seri üretimdeki gelişmelerle desteklenen PV panellerin azalan maliyetleri, güneş enerjisini daha uygun fiyatlı hale getiriyor ve böylece daha geniş çapta benimsenmesini teşvik ediyor.

IRENA'ya göre, 2023'te, güneş PV'sinin ve elektrifikasyonun hızlandırılmış dağıtımı, 2050 yılına kadar CO₂ emisyonunun %21 oranında azaltılmasına katkıda bulunabilir. İklim hedeflerini karşılamak için küresel güneş enerjisi kapasitesinin, mevcut seviyelerin 18 katı olan 8.000 gigawatt'ın üzerine çıkması gerekiyor; bu da güneş enerjisinin enerji dönüşümündeki kritik rolünü vurguluyor.

Ek olarak, vergi kredileri ve sübvansiyonlar gibi devlet teşvikleri PV tesislerinin büyümesini hızlandırmakta ve böylece pazarın genişlemesini desteklemektedir. PV sistemleri son derece uyarlanabilir olup, sınırlı şebeke altyapısına sahip bölgeler için kritik olan merkezi olmayan enerji üretimine olanak tanır.

Karbonsuzlaştırmaya ve fosil yakıtlara olan bağımlılığın azaltılmasına yönelik küresel değişim, PV projelerine yatırımları teşvik ediyor. Güneş PV segmentinin hakimiyeti, yenilenebilir enerji geçişini yönlendirmedeki kilit rolüyle pekiştiriliyor.

Kapasiteye Göre

Kapasiteye dayalı olarak pazar, fayda ölçeği ve dağıtılmış ölçek olarak sınıflandırılmıştır. Şebeke ölçekli segment, 2023 yılında 79,12 milyar ABD doları değerlemeye ulaşarak güneş enerjisi santrali pazarına liderlik etti. Bu büyüme öncelikle küresel enerji ihtiyaçlarını karşılamak için büyük ölçekli yenilenebilir enerji çözümlerine yönelik artan talepten kaynaklanmaktadır.

Ülkeler iklim hedeflerine ulaşmayı ve karbon emisyonlarını azaltmayı amaçladıkça, kamu hizmeti ölçeğinde güneş enerjisi projeleri hızla ilerlemektedir. Bu büyük güneş enerjisi çiftlikleri, binlerce hane ve işyerinin ihtiyacını karşılayan elektrik şebekesini doğrudan besleyerek önemli miktarda elektrik üretiyor. Şebeke ölçekli güneş enerjisi istasyonlarının, daha küçük kurulumlara kıyasla megavat başına daha düşük maliyetle elektrik üretme yeteneği, bu büyümeye önemli ölçüde katkıda bulunuyor.

Ayrıca, yenilenebilir portföy standartları ve enerji satın alma anlaşmaları (PPA'lar) gibi olumlu hükümet politikaları, büyük ölçekli güneş enerjisi projelerine yatırımları teşvik ediyor. Güneş paneli verimliliği ve enerji depolama teknolojisindeki gelişmeler, segmentin genişlemesini daha da destekliyor.

Küresel enerji tüketimi arttıkça ve daha temiz enerji kaynaklarına olan ihtiyaç yoğunlaştıkça, kamu hizmeti ölçeği segmentinin önümüzdeki yıllarda güçlü bir büyüme yaşayacağı tahmin ediliyor.

Son Kullanıcıya Göre

Son kullanıcıya göre pazar endüstriyel, ticari ve konut olarak bölünmüştür. Endüstriyel segment, tahmin dönemi boyunca %6,98'lik şaşırtıcı bir CAGR kaydetmeye hazırlanıyor. Bu genişleme öncelikle güneş enerjisi çözümlerinin enerji üretim tesislerine, işleme ünitelerine ve büyük ölçekli endüstriyel operasyonlara giderek daha fazla benimsenmesiyle sağlanmaktadır.

Operasyonel maliyetlerin azaltılmasına ve enerji verimliliğinin artırılmasına artan ilgi, endüstrileri güneş gibi yenilenebilir enerji kaynaklarına yönelmeye teşvik ediyor. Artan enerji tüketimi ve fosil yakıt fiyatlarındaki değişkenlik nedeniyle endüstriler, maliyet istikrarı ve çevresel faydalar sunan uzun vadeli enerji çözümleri arıyor.

Büyük endüstriyel tesisler, enerji ihtiyaçlarını dengelemek ve karbon ayak izlerini azaltmak için, yerinde kurulumlar veya hizmet sağlayıcılarla ortaklıklar yoluyla güneş enerjisi sistemlerini giderek daha fazla entegre ediyor.

Ayrıca, düzenleyici baskılar ve sürdürülebilirlik zorunlulukları, endüstrileri daha temiz enerji uygulamalarını benimsemeye zorluyor ve böylece güneş enerjisi tesislerine olan talebi artırıyor. Devlet teşvikleri, sübvansiyonlar ve uygun finansman modelleri, sanayi sektöründe güneş enerjisinin benimsenmesini kolaylaştırarak segmentin büyümesini destekliyor.

Güneş Enerjisi Santrali Pazarı Bölgesel Analizi

Bölgeye bağlı olarak, küresel pazar Kuzey Amerika, Avrupa, Asya-Pasifik, MEA ve Latin Amerika'ya bölünmüştür.

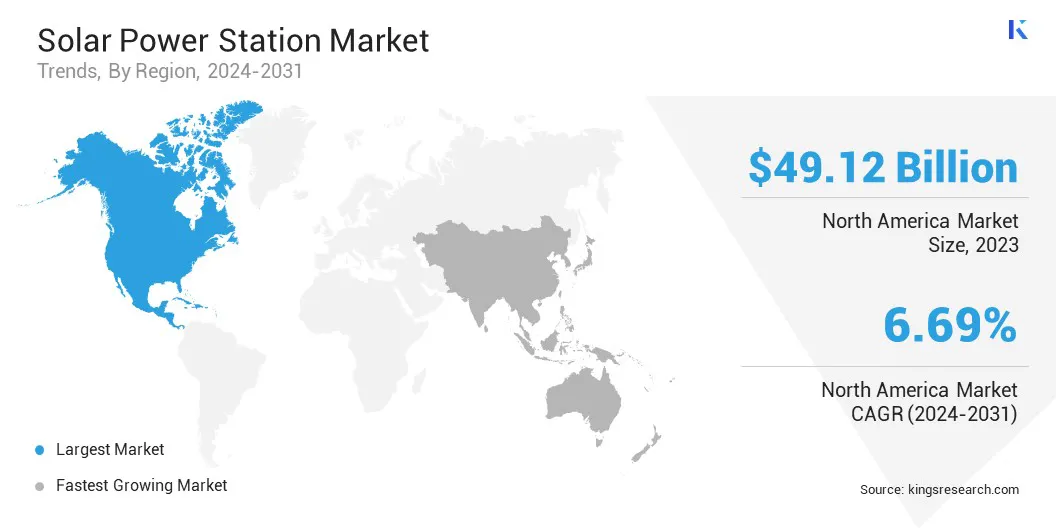

Kuzey Amerika güneş enerjisi santrali pazarı %33,32'lik önemli bir paya sahip olup 2023 yılında 49,12 milyar ABD doları değerinde olmuştur. Bu hakimiyet, özellikle Amerika Birleşik Devletleri ve Kanada'da yenilenebilir enerji altyapısına yapılan önemli yatırımlara bağlanmaktadır.

Bölgenin karbon emisyonlarını azaltmaya ve temiz enerji kaynaklarına geçişe güçlü bir şekilde odaklanması, büyük ölçekli kamu hizmetini ve dağıtılmış güneş enerjisi kurulumlarını teşvik ediyor. ABD'de Yatırım Vergisi Kredisinin (ITC) genişletilmesi ve eyalet düzeyindeki çeşitli teşvikler gibi olumlu hükümet politikaları, güneş enerjisine daha fazla yatırım yapılmasını teşvik ediyor.

Örneğin, Eylül 2024 itibarıyla, Güneş Enerjisi Endüstrileri Birliği, ABD'nin 36,1 milyon eve enerji sağlayan 200 GW'ın üzerinde kurulu güneş enerjisi kapasitesine sahip olduğunu bildiriyor. ABD güneş enerjisi pazarı, konutlardan kamu hizmeti ölçeğindeki projelere kadar değişen 4,8 milyondan fazla güneş enerjisi kurulumuyla son on yılda yıllık %25 oranında büyüdü.

Ayrıca, Kuzey Amerika'nın, özellikle ABD'nin güneybatısındaki bol güneş kaynakları, onu güneş enerjisi üretimi için oldukça cazip bir bölge haline getiriyor. Uzun vadeli enerji satın alma anlaşmaları (PPA'lar) yoluyla yenilenebilir enerjiye yönelik artan kurumsal talep, bölgesel pazar büyümesini daha da güçlendiriyor.

Asya-Pasifik güneş enerjisi santrali pazarının önümüzdeki yıllarda %6,91 ile en yüksek CAGR seviyesinde büyümesi bekleniyor. Bu hızlı büyüme, esas olarak hızlı kentleşme, artan enerji talebi ve kilit ekonomilerde yenilenebilir enerjinin benimsenmesine güçlü bir şekilde odaklanılmasıyla kolaylaştırılmaktadır.

Çin, Hindistan, Japonya ve Güney Kore gibi ülkeler, fosil yakıtlara bağımlılığı azaltma ve iklim değişikliğiyle mücadeleye yönelik daha geniş çabaların bir parçası olarak güneş enerjisi altyapısına önemli yatırımlar yapıyor.

Çin, yenilenebilir enerji kapasitesi ilavelerine yönelik agresif hedeflerle, güneş paneli üretimi ve kurulumunda ön sıralarda yer alıyor. Hindistan'ın Ulusal Güneş Misyonu gibi iddialı güneş enerjisi girişimleri, bölgenin güneş enerjisi kurulumlarındaki güçlü büyümesine katkıda bulunuyor.

Ayrıca Hindistan'da, tarife garantileri, sübvansiyonlar ve vergi teşvikleri dahil olmak üzere destekleyici hükümet politikaları, bölge genelinde büyük ölçekli güneş enerjisi projelerine yapılan yatırımların artmasına yol açıyor.

Örneğin, Şubat 2024'te Hindistan Hükümeti kamu sektörü kuruluşu olan SJVN Limited, Uttar Pradesh'teki 50 MW Gujrai Güneş Enerjisi Santrali'nin ticari faaliyetlerine başladı. Bu eklemeyle birlikte SJVN'nin toplam kurulu kapasitesi 2.277 MW'a ulaşarak Hindistan'ın büyüyen yenilenebilir enerji sektöründeki konumunu güçlendirdi ve ülkenin temiz enerji hedeflerini ilerletti.

Bölgenin güneş enerjisi üretimine yönelik geniş potansiyeli, fotovoltaik (PV) teknolojisinin azalan maliyetleriyle birleştiğinde, Asya-Pasifik'i güneş enerjisi santralleri için önemli bir pazar olarak konumlandırıyor.

Rekabetçi Ortam

Küresel güneş enerjisi santrali pazar raporu, sektörün parçalı yapısını vurgulayan değerli bilgiler sunuyor. Önde gelen oyuncular, ürün portföylerini genişletmek ve farklı bölgelerdeki pazar paylarını artırmak için ortaklıklar, birleşme ve satın almalar, ürün yenilikleri ve ortak girişimler gibi çeşitli temel iş stratejilerine odaklanıyor.

Şirketler, hizmetlerin genişletilmesi, araştırma ve geliştirmeye (Ar-Ge) yatırım yapılması, yeni hizmet dağıtım merkezlerinin kurulması ve hizmet dağıtım süreçlerinin optimizasyonu gibi pazarın büyümesi için yeni fırsatlar yaratması muhtemel etkili stratejik girişimler uyguluyor.

Güneş Enerjisi Santrali Pazarındaki Önemli Firmaların Listesi

Eylül 2024 (Genişletme):Total, Doha, Katar'ın 80 kilometre batısında yer alan 800 MWp'lik bir güneş enerjisi santrali olan Al Kharsaah Solar PV IPP Projesini geliştirmek için anlaşmalar imzaladı. Proje, Katar'ın ilk güneş enerjisi ihalesinin ardından Total (%49) ve Marubeni'den (%51) oluşan bir konsorsiyuma verildi ve bu, ülkenin yenilenebilir enerji genişlemesinde önemli bir adım oldu.

Küresel güneş enerjisi santrali pazarı bölümlere ayrılmıştır:

Teknolojiye Göre

Güneş PV'si

Konsantre Güneş Enerjisi

Kapasiteye Göre

Fayda Ölçeği

Dağıtılmış Ölçek

Son Kullanıcıya Göre

Endüstriyel

Reklam

yerleşim

Bölgeye göre

Kuzey Amerika

BİZ.

Kanada

Meksika

Avrupa

Fransa

İngiltere

İspanya

Almanya

İtalya

Rusya

Avrupa'nın geri kalanı

Asya-Pasifik

Çin

Japonya

Hindistan

Güney Kore

Asya-Pasifik'in geri kalanı

Orta Doğu ve Afrika

GCC

Kuzey Afrika

Güney Afrika

Orta Doğu ve Afrika'nın geri kalanı

Latin Amerika

Brezilya

Arjantin

Latin Amerika'nın geri kalanı

Sıkça Sorulan Sorular

Tahmin dönemi boyunca güneş enerjisi santrali piyasası için kaydedilmesi beklenen toplam CAGR nedir?

Güneş enerjisi santrali sektörü 2023'te ne kadar büyüktü?

Piyasayı yönlendiren en önemli faktörler nelerdir?

Piyasanın en önemli oyuncuları kimler?

Tahmin dönemi boyunca güneş enerjisi santrali pazarında en hızlı büyüyen bölgenin hangisi olması bekleniyor?

2031'de hangi segment pazarda en fazla paya sahip olacak?

Yazar

Versha, Yiyecek ve İçecek, Tüketici Ürünleri, BİT, Havacılık ve Uzay gibi sektörlerdeki danışmanlık görevlerini yönetmede 15 yıldan fazla deneyime sahiptir. Alanlar arası uzmanlığı ve uyarlanabilirliği onu çok yönlü ve güvenilir bir profesyonel haline getiriyor. Keskin analitik becerilere ve meraklı bir zihniyete sahip olan Versha, karmaşık verileri eyleme dönüştürülebilir içgörülere dönüştürme konusunda uzmandır. Pazar dinamiklerini çözme, trendleri belirleme ve müşteri ihtiyaçlarını karşılamak için özel çözümler sunma konusunda kanıtlanmış bir geçmişe sahiptir. Yetenekli bir lider olarak Versha, araştırma ekiplerine başarılı bir şekilde mentorluk yapmış ve projeleri hassasiyetle yöneterek yüksek kaliteli sonuçlar sağlamıştır. İşbirlikçi yaklaşımı ve stratejik vizyonu, zorlukları fırsatlara dönüştürmesine ve sürekli olarak etkili sonuçlar sunmasına olanak tanıyor. Versha, pazarları analiz etmek, paydaşlarla etkileşime geçmek veya stratejiler oluşturmak için yenilikçiliği teşvik etmek ve ölçülebilir değer sunmak için derin uzmanlığından ve sektör bilgisinden yararlanıyor.

Ganapathy, küresel pazarlarda on yılı aşkın araştırma liderliği deneyimi ile keskin bir yargı, stratejik netlik ve derin sektör uzmanlığı sunar. Hassasiyeti ve kaliteye sarsılmaz bağlılığı ile tanınan Ganapathy, ekipleri ve müşterileri sürekli olarak etkili iş sonuçları sağlayan içgörülerle yönlendirir.