Yapışma Bariyeri Pazar Büyüklüğü, Payı, Büyüme ve Sektör Analizi, Ürüne Göre (Sentetik Yapışma Bariyerleri, Doğal Yapışma Bariyerleri), Formülasyona Göre (Film/ Mesh, Jel, Sıvı), Uygulamaya Göre (Karın/Genel Cerrahi, Jinekolojik Ameliyatlar), Son Kullanıcıya Göre ve Bölgesel Analiz, 2025-2032

Sayfalar: 200 | Temel Yıl: 2024 | Sürüm: Ağustos 2025 | Yazar: Versha V. | Son güncelleme: Mart 2026

Yapışma bariyerleri, cerrahi işlemlerden sonra iç yara dokusu oluşumunu önleyen veya azaltan özel tıbbi cihazlardır. Ameliyat sonrası yapışıklık riskini en aza indirmek için iyileşme sırasında dokular veya organlar arasında geçici bir fiziksel ayrım oluştururlar.

Çok çeşitli abdominal, jinekolojik, ortopedik, kardiyovasküler, nörolojik ve ürolojik prosedürlerde kullanılırlar. Hastaneler, ayaktan cerrahi merkezleri ve özel klinikler, iyileşme sonuçlarını iyileştirmek ve adezyonla ilişkili komplikasyonları azaltmak için bunları kullanır.

Yapışma Bariyeri PiyasasıGenel Bakış

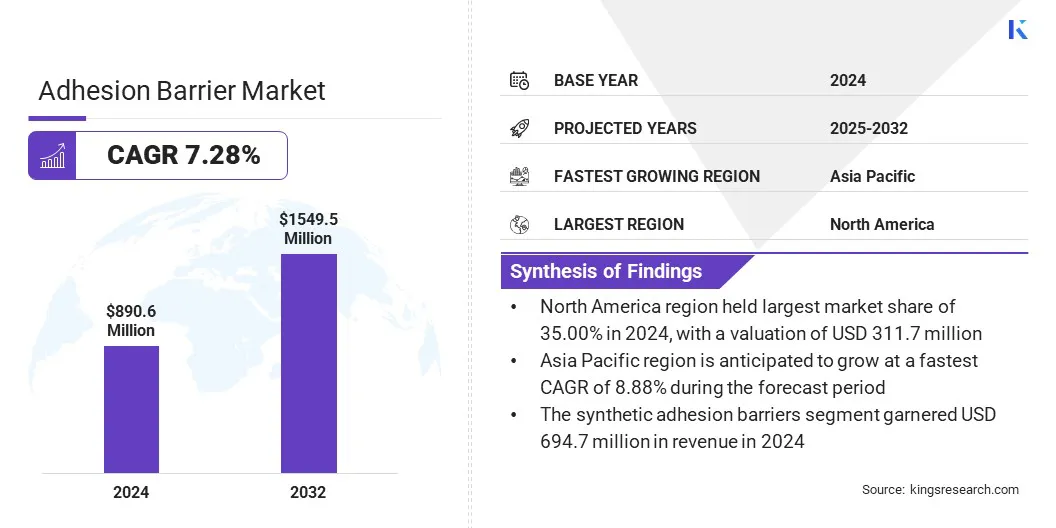

Küresel yapışma bariyeri pazarının değeri 2024'te 890,6 milyon ABD Doları olarak belirlendi ve 2025'te 947,7 milyon ABD Dolarından 2032 yılına kadar 1.549,5 milyon ABD Dolarına çıkması ve tahmin dönemi boyunca %7,28'lik bir Bileşik Büyüme Oranı sergilemesi bekleniyor.

Bu büyüme, ameliyat sonrası adezyonların etkili bir şekilde önlenmesini gerektiren abdominal, jinekolojik, ortopedik ve kardiyovasküler müdahalelerin artan hacmine bağlanmaktadır. Ayrıca jeller, karmaşık anatomik yapılara uyum sağlama, tek tip kaplama sağlama ve hassas cerrahi alanlarda hassas uygulama sağlama yetenekleri nedeniyle omurga cerrahisinde giderek daha fazla benimsenmektedir.

Önemli Noktalar

Yapışma bariyeri sektörünün büyüklüğü 2024 yılında 890,6 milyon ABD doları olarak kaydedildi.

Pazarın 2025'ten 2032'ye kadar %7,28'lik bir Bileşik Büyüme Oranında büyümesi bekleniyor.

Kuzey Amerika, 2024 yılında 311,7 milyon ABD doları değerlemeyle %35,00 pazar payına sahipti.

Sentetik yapışma bariyerleri segmenti 2024 yılında 694,7 milyon ABD doları gelir elde etti.

Film/mesh segmentinin 2032 yılına kadar 723,2 milyon ABD doları değerinde bir değer elde etmesi öngörülüyor.

Abdominal/genel cerrahi segmentinin 2032 yılına kadar 516,2 milyon ABD dolarına ulaşması bekleniyor.

Hastaneler ve klinikler segmentinin 2032 yılına kadar 1.116,9 milyon ABD dolarına ulaşması bekleniyor.

Asya Pasifik'in tahmin dönemi boyunca %8,88'lik bir Bileşik Büyüme Oranında büyümesi bekleniyor.

Yapışma bariyeri pazarında faaliyet gösteren başlıca şirketler Baxter, Anika Therapeutics, Inc., Medical Device Business Services, Inc., Fziomed, Inc., Medtronic, MAST Biosurgery, PlantTec Medical GmbH, Dongsung, CGBio, SHINPOONG'dur. CO. LTD, LG Chem, BioRegen Biomedical (Changzhou) Co., Ltd., Shanghai Haohai Biological Technology Co., Integra LifeSciences Holdings Corporation ve Becton, Dickinson and Company.

Pazar büyümesi, özellikle doğurganlığı ve üreme sağlığını etkileyebilecek ameliyat sonrası yapışıklıkları önlemek için jinekolojik prosedürlerde intrauterin yapışma bariyeri filmlerinin artan kullanımıyla desteklenmektedir. Bu filmler iyileşme sırasında rahim duvarları arasında fiziksel ayrım sağlayarak histeroskopik cerrahi veya dilatasyon ve küretaj sonrası intrauterin sineşi oluşumu riskini azaltır.

Biyouyumlu malzemelerdeki ilerlemeler, film esnekliğini, emilim oranlarını ve yerleştirme kolaylığını iyileştirerek klinik sonuçları iyileştirmiştir. Sağlık hizmeti sağlayıcıları arasında farkındalığın artması ve minimal invaziv jinekolojik ameliyatların yaygınlaşması, bu ürünlerin benimsenmesini daha da desteklemektedir.

Nisan 2025'te Womed, rahim içi yapışma bariyeri filmi Womed Leaf'in 14 Avrupa ülkesinde dağıtılması için Kebomed Europe ve Saesco Medical ile lisans anlaşmaları imzaladı. Ortaklıklar, rahim içi işlemlerden sonra rahim içi yapışıklıkları önlemek için tasarlanan cihaza erişimi genişletmeyi amaçlıyor.

Pazar Yönlendiricisi

Karmaşık Cerrahi İşlemlerin Artan Hacmi

Yapışma bariyeri pazarındaki büyüme, birçok tıbbi uzmanlık alanında karmaşık cerrahi prosedürlerin artan hacminden kaynaklanmaktadır. Abdominal, jinekolojik ve kardiyovasküler ameliyatların sayısının artması, ameliyat sonrası komplikasyonları azaltmak için etkili adezyon önleme çözümlerine olan talebin artmasına neden oldu.

Cerrahi müdahalelerdeki artış, genişleyen hasta tabanı, tıbbi teşhislerdeki ilerlemeler ve özel bakıma erişimin artmasıyla bağlantılıdır. Bu faktörler, iyileşme sonuçlarını iyileştirmek ve adezyonla ilgili tedavilerle ilişkili sağlık bakım maliyetlerini en aza indirmek için adezyon bariyerlerinin tutarlı bir şekilde benimsenmesine katkıda bulunmaktadır.

Pazar Mücadelesi

Gelişmiş Yapışma Bariyeri Ürünlerinin Yüksek Maliyeti

Yapışma bariyeri pazarı için büyük bir zorluk, özellikle gelişmekte olan ekonomilerde maliyete duyarlı sağlık bakım ortamlarında benimsenmeyi sınırlayabilen gelişmiş ürünlerin yüksek maliyetidir. Biyolojik olarak emilebilen ve özel formülasyonlara yönelik yüksek fiyatlandırma, hastane bütçelerini zorlayabilir ve hastaların erişilebilirliğini azaltabilir. Bu maliyet engeli, kanıtlanmış klinik faydalara rağmen pazara girişi yavaşlatabilir.

Bu zorluğun üstesinden gelmek için üreticiler üretim süreçlerini optimize etmeye, yerel üretim yeteneklerini genişletmeye ve uygun maliyetli formüller geliştirmeye odaklanıyor. Bu stratejiler, üretim masraflarını azaltmayı, karşılanabilirliği artırmayı ve çeşitli sağlık hizmetleri pazarlarında ürün kullanılabilirliğini genişletmeyi amaçlıyor.

Pazar Trendi

Omurga Cerrahisinde Jellerin Artan Benimsenmesi

Yapışma bariyeri pazarı, omurga cerrahisinde jellerin giderek daha fazla benimsenmesiyle dikkate değer bir değişim yaşıyor. Cerrahlar, karmaşık anatomik yapılara uyum sağlama ve hassas cerrahi alanlarda tekdüze kaplama sağlama yeteneklerinden dolayı jel formülasyonlarını giderek daha fazla seçmektedir.

Bu ürünler, uygulama kolaylığı, işlem süresinin kısalması ve omurga prosedürlerinde ameliyat sonrası yapışıklıkların önlenmesinde etkili performansları nedeniyle tercih edilmektedir. Minimal invaziv omurga ameliyatlarına yönelik artan talep, jel bazlı yapışma bariyerlerinin kullanımını daha da hızlandırıyor.

Temmuz 2025'te Fziomed, Inc., ABD Gıda ve İlaç İdaresi'nin, lomber omurga prosedürleri uygulanan yetişkin hastalarda ameliyat sonrası bacak ağrısını ve nörolojik semptomları azaltmak için endike olan Oxiplex jeli için De Novo sınıflandırması ve pazarlama izni verdiğini duyurdu.

Karın/Genel Cerrahi, Jinekolojik Cerrahi, Ortopedi Cerrahisi, Kalp ve Damar Cerrahisi, Nörolojik Cerrahi, Ürolojik Cerrahi, Diğerleri

Son Kullanıcıya Göre

Hastaneler ve Klinikler, Ayakta Cerrahi Merkezleri, Özel Klinikler

Bölgeye göre

Kuzey Amerika: ABD, Kanada, Meksika

Avrupa: Fransa, İngiltere, İspanya, Almanya, İtalya, Rusya, Avrupa'nın Geri Kalanı

Asya-Pasifik: Çin, Japonya, Hindistan, Avustralya, ASEAN, Güney Kore, Asya-Pasifik'in Geri Kalanı

Orta Doğu ve Afrika: Türkiye, B.A.E., Suudi Arabistan, Güney Afrika, Orta Doğu ve Afrika'nın Geri Kalanı

Güney Amerika: Brezilya, Arjantin, Güney Amerika'nın geri kalanı

Pazar Segmentasyonu

Ürüne Göre (Sentetik Yapışma Bariyerleri ve Doğal Yapışma Bariyerleri): Sentetik yapışma bariyerleri segmenti, yüksek etkinlikleri, çoklu malzeme seçeneklerinin mevcut olması ve karmaşık cerrahi prosedürlere uygunluğu nedeniyle 2024 yılında 694,7 milyon ABD doları gelir elde etmiştir.

Formülasyona Göre (Film/ Mesh, Jel ve Sıvı): Film/ mesh segmenti, stabil bir fiziksel bariyer oluşturmadaki etkinliği ve ameliyatlar sırasında kullanım kolaylığı nedeniyle 2024'te pazarın %48,00'ini elinde tuttu.

Uygulamaya Göre (Karın/Genel Cerrahi, Jinekolojik Cerrahi, Ortopedik Cerrahi, Kardiyovasküler Cerrahi, Nörolojik Cerrahi, Ürolojik Cerrahi ve Diğerleri): Abdominal prosedürlerin yüksek hacmi ve bu müdahalelerde adezyon önleyici ürünlerin artan kullanımı nedeniyle abdominal/genel cerrahi segmentinin 2032 yılına kadar 516,2 milyon ABD dolarına ulaşması öngörülmektedir.

Son Kullanıcıya Göre (Hastaneler ve Klinikler,Ayaktan Cerrahi Merkezlerive Özel Klinikler): Hastaneler ve klinikler segmentinin, büyük hasta akışı, gelişmiş cerrahi altyapı ve bu tesislerde özel yapışma bariyeri ürünlerinin daha yaygın olarak bulunması nedeniyle 2032 yılına kadar 1.116,9 milyon ABD dolarına ulaşması öngörülmektedir.

Yapışma Bariyeri PiyasasıBölgesel Analiz

Bölgeye göre pazar, Kuzey Amerika, Avrupa, Asya Pasifik, Orta Doğu ve Afrika ve Güney Amerika olarak sınıflandırılmıştır.

Kuzey Amerika yapışma bariyeri pazar payı 2024 yılında 311,7 milyon ABD doları değerleme ile %35,00 seviyesinde gerçekleşti. Bu hakimiyet, gelişmiş cerrahi altyapıya ve adezyon önleme ürünlerinin benimsenmesini kolaylaştıran olgun bir sağlık sistemine bağlanmaktadır.

Nitelikli cerrahi profesyonelleri ve geri ödeme politikaları, geniş bir prosedür yelpazesinde tutarlı kullanımı desteklemiştir. Bu güçlü sağlık hizmetleri çerçevesinin tahmin dönemi boyunca Kuzey Amerika'nın lider konumunu koruması bekleniyor.

Asya Pasifikyapışma bariyeri endüstrisitahmin dönemi boyunca %8,88'lik bir Bileşik Büyüme Oranında büyümeye hazırlanıyor. Bu büyüme, sağlık hizmeti sağlayıcıları ve üreticiler arasındaki artan işbirliklerinden kaynaklanıyor ve bu da daha hızlı ürün inovasyonu ve ticarileştirmeyi mümkün kılıyor.

Yurt içinde üretilen yapışma bariyerlerinin varlığı erişilebilirliği artırdı, satın alma maliyetlerini düşürdü ve gelişmekte olan sağlık pazarlarında daha geniş çapta benimsenmesini teşvik etti. Bu gelişmelerin Asya Pasifik'in tahmin dönemi boyunca en hızlı büyüyen bölgesel pazar konumunu güçlendirmesi bekleniyor.

Düzenleyici Çerçeveler

ABD'deYapışma bariyerleri, Gıda ve İlaç İdaresi (FDA) tarafından Sınıf III tıbbi cihazlar olarak düzenlenir ve güvenlik ve etkililik verileriyle desteklenen Pazarlama Öncesi Onayı (PMA) gerektirir.

Avrupa'daAvrupa Birliği Tıbbi Cihaz Yönetmeliği (AB MDR) 2017/745 kapsamında Sınıf III cihazlar olarak sınıflandırılırlar ve bir Onaylanmış Kuruluş (NB) tarafından yapılan uygunluk değerlendirmesi yoluyla Conformité Européenne (CE) işaretini almaları gerekir.

Japonya'daKalite, güvenlik ve performansı doğrulamak için İlaç ve Tıbbi Cihazlar Kurumu (PMDA) tarafından yapılan incelemenin ardından İlaç ve Tıbbi Cihazlar Yasası (PMD Yasası) kapsamında SHONIN onayına ihtiyaç duyarlar.

Rekabetçi Ortam

Küresel yapışma bariyeri endüstrisindeki kilit oyuncular, cerrahi yapışmayı önlemeye yönelik gelişmiş çözümlerin geliştirilmesine yoğun yatırım yapıyor. Yatırımlar, biyolojik olarak emilebilen malzeme performansını iyileştirmeyi, biyouyumluluğu arttırmayı ve çeşitli cerrahi uygulamalar için dağıtım formatlarını optimize etmeyi amaçlayan araştırma ve geliştirme girişimlerine yönlendiriliyor.

Araştırma kuruluşları ve üretim ortaklarıyla yapılan stratejik ittifaklar, ürün portföylerinin genişletilmesine ve yenilikçi polimer teknolojilerinin entegrasyonuna olanak sağlıyor. Yatırımlar aynı zamanda pazara girişi hızlandırmak ve rekabetçi konumlandırmayı güçlendirmek için kilit bölgelerdeki çok merkezli klinik araştırmalara ve düzenleyici onay süreçlerine de tahsis ediliyor.

Kasım 2024'teARC Medical Inc., cerrahi adezyon önleme programlarını geliştirmek için 3 milyon ABD doları değerinde finansman tamamladı. Fon, ortopedik ameliyatları hedef alan JOCOAT ve jinekolojik prosedürleri hedefleyen IPCOAT'a yönelik klinik deneyleri destekleyecek.

Sıkça Sorulan Sorular

Tahmin dönemi boyunca yapışma bariyeri pazarı için beklenen CAGR nedir?

2024 yılında sektör ne kadar büyüktü?

Piyasayı yönlendiren en önemli faktörler nelerdir?

Piyasanın kilit oyuncuları kimler?

Tahmin dönemi boyunca pazarda en hızlı büyüyen bölgenin hangisi olması bekleniyor?

2032 yılında hangi segmentin pazardan en büyük paya sahip olması bekleniyor?

Yazar

Versha, Yiyecek ve İçecek, Tüketici Ürünleri, BİT, Havacılık ve Uzay gibi sektörlerdeki danışmanlık görevlerini yönetmede 15 yıldan fazla deneyime sahiptir. Alanlar arası uzmanlığı ve uyarlanabilirliği onu çok yönlü ve güvenilir bir profesyonel haline getiriyor. Keskin analitik becerilere ve meraklı bir zihniyete sahip olan Versha, karmaşık verileri eyleme dönüştürülebilir içgörülere dönüştürme konusunda uzmandır. Pazar dinamiklerini çözme, trendleri belirleme ve müşteri ihtiyaçlarını karşılamak için özel çözümler sunma konusunda kanıtlanmış bir geçmişe sahiptir. Yetenekli bir lider olarak Versha, araştırma ekiplerine başarılı bir şekilde mentorluk yapmış ve projeleri hassasiyetle yöneterek yüksek kaliteli sonuçlar sağlamıştır. İşbirlikçi yaklaşımı ve stratejik vizyonu, zorlukları fırsatlara dönüştürmesine ve sürekli olarak etkili sonuçlar sunmasına olanak tanıyor. Versha, pazarları analiz etmek, paydaşlarla etkileşime geçmek veya stratejiler oluşturmak için yenilikçiliği teşvik etmek ve ölçülebilir değer sunmak için derin uzmanlığından ve sektör bilgisinden yararlanıyor.

Ganapathy, küresel pazarlarda on yılı aşkın araştırma liderliği deneyimi ile keskin bir yargı, stratejik netlik ve derin sektör uzmanlığı sunar. Hassasiyeti ve kaliteye sarsılmaz bağlılığı ile tanınan Ganapathy, ekipleri ve müşterileri sürekli olarak etkili iş sonuçları sağlayan içgörülerle yönlendirir.