Geri dönüştürülmüş tereftalik asit pazar büyüklüğü, paylaşım, büyüme ve endüstri analizi, türe göre (mekanik geri dönüşüm bazlı RTA, kimyasal geri dönüşüm tabanlı RTA), (tüketici sonrası evcil hayvan atığı, sanayi sonrası evcil hayvan atıkları), süreçle, uygulama, sonuç endüstrisi ve bölgesel analiz, kullanıma göre, kullanıma göre, 2024-2031

Sayfalar: 230 | Temel Yıl: 2023 | Sürüm: Şubat 2025 | Yazar: Versha V. | Son güncelleme: Şubat 2026

Geri dönüşümlü tereftalik asit (RTPA), tüketici sonrası veya endüstriyel sonrası polietilen tereftalat (PET) plastik atıklardan kimyasal geri dönüşüm işlemleri yoluyla geri kazanılan tereftalik asidi ifade eder.

Yeni PET ürünleri, polyester lifleri ve diğer uygulamaların üretiminde bir hammadde olarak kullanılır ve bakire petrokimya bazlı tereftalik aside güvenmeyi azaltır.

Geri Dönüşümlü Tereftalik Asit PiyasasıGenel bakış

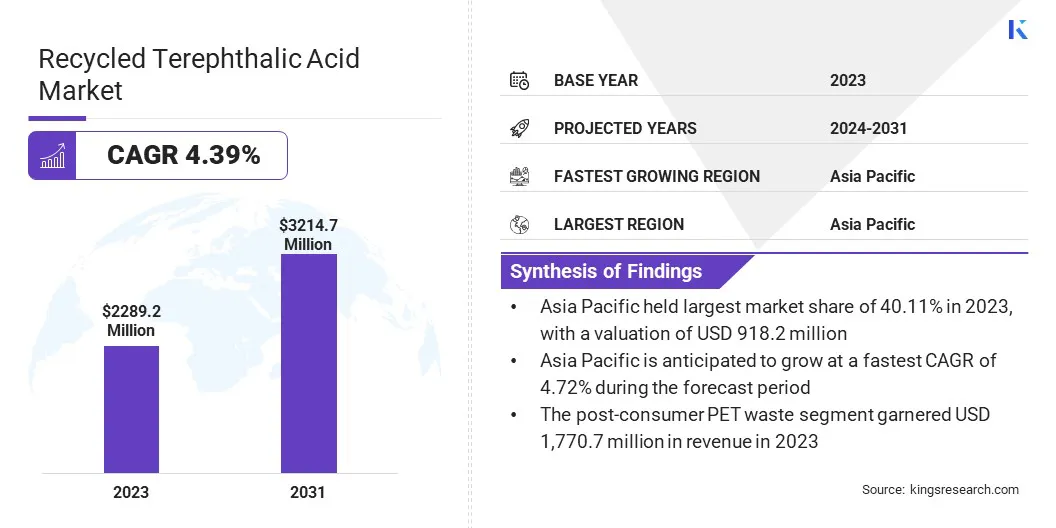

Global geri dönüştürülmüş tereftalik asit piyasası büyüklüğü 2023'te 2.289,2 milyon ABD Doları olarak değerlendi ve 2024'te 2,379,7 milyon ABD Doları'ndan 2031 yılına kadar 3.214,7 milyon ABD Doları'na yükselmesi öngörülüyor ve tahmin döneminde% 4.39 CAGR sergiliyor. Bu pazar, plastik ve tekstil endüstrilerinde sürdürülebilir ve dairesel ekonomi çözümlerine olan artan talebin yol açtığı istikrarlı büyümeyi kaydetmektedir.

Artan çevresel kaygılar ve katı düzenlemelerleplastik atık yönetimi, endüstriler bakire kaynaklara olan güvenini azaltmak için kimyasal olarak geri dönüştürülmüş evcil hayvanlara doğru kayıyor. Piyasa, kimyasal geri dönüşüm teknolojilerindeki gelişmelerle beslenerek RTPA üretiminin verimliliğini ve maliyet etkinliğini artırıyor.

Global Geri Dönüşümlü Tereftalik Asit Endüstrisinde faaliyet gösteren büyük şirketler Indorama Ventures Public Company Limited, Alpek S.A.B. De C.V., Uzak Doğu New Century Corporation, Lotte Corporation, Suudi Basic Industries Corporation, Loop Industries, Inc., Biffa, Plastipak Holdings, Inc., Carbios, Ltd., Grupo IMG, Reliance Industries Limited, SK Chemicals ve Kones Ag.

Ayrıca, sürdürülebilirliğe bağlı çevre dostu ürünler ve markalar için artan tüketici tercihi, RTPA tabanlı malzemelere olan talebi daha da artırıyor. Anahtar son kullanım sektörleri, RTPA'nın geleneksel tereftalik aside sürdürülebilir bir alternatif olarak hizmet verdiği ambalaj, tekstil ve otomotiv içerir.

Ocak 2025'te Depoly, Depoly’nin gelişmiş geri dönüşüm teknolojisini kullanarak kapalı döngü geri dönüştürülmüş bir evcil hayvan şişesi geliştirmek için Plastik Technologies Inc. ile bir işbirliği duyurdu. Proje, çeşitli atık akışlarından gıda sınıfı geri dönüştürülmüş PET şişeleri oluşturmanın fizibilitesini başarıyla gösterdi.

Temel önemli noktalar:

Global geri dönüştürülmüş tereftalik asit piyasası büyüklüğü 2023'te 2.289,2 milyon ABD Doları olarak değerlendi.

Piyasanın 2024'ten 2031'e kadar% 4,39'luk bir CAGR'de büyümesi bekleniyor.

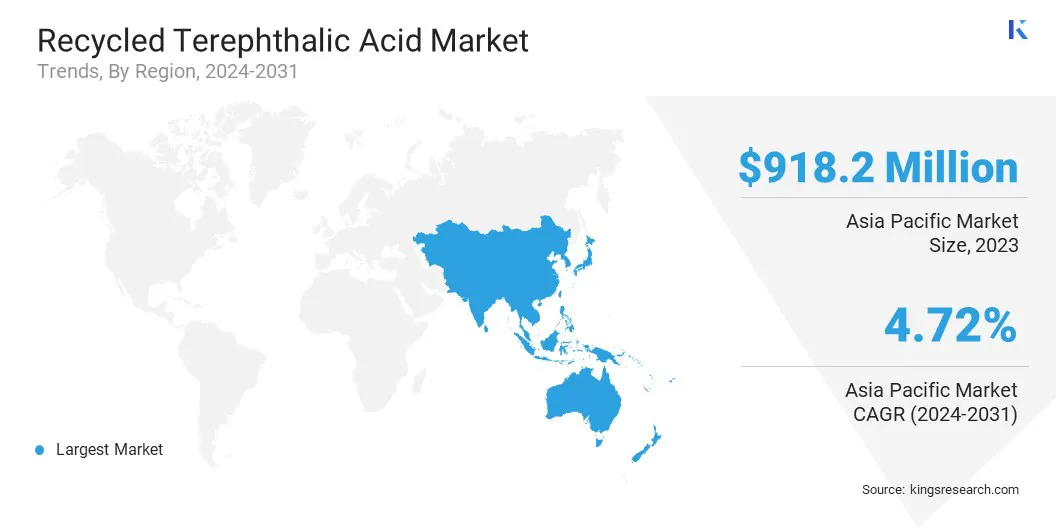

Asya Pasifik, 2023'te 918.2 milyon ABD Doları değerlemeyle% 40.11 pazar payı aldı.

Mekanik geri dönüşüm tabanlı RTA segmenti, 2023'te 1.508,6 milyon ABD Doları gelir elde etti.

Tüketici Sonrası Pet Atık Segmentinin 2031 yılına kadar 1.770,7 milyon ABD Doları'na ulaşması bekleniyor.

Glikoliz segmentinin 2031 yılına kadar 1.380,3 milyon ABD dolarına ulaşması bekleniyor.

Polyester segmentinin 2031 yılına kadar 1.529,4 milyon ABD dolarına ulaşması bekleniyor.

Tekstil ve Giyim segmentinin 2031 yılına kadar 1.409,2 milyon ABD dolarına ulaşması bekleniyor.

Avrupa'daki pazarın tahmin döneminde% 4,42'lik bir CAGR'de büyümesi bekleniyor.

Pazar şoförü

Plastik geri dönüşümdeki değişen düzenlemeler piyasayı nasıl etkiler?

Piyasa, sürdürülebilir ambalajlama talebi ve plastik geri dönüşümü teşvik eden katı hükümet düzenlemelerinin uygulanması nedeniyle önemli bir büyüme kaydediyor.

Yiyecek ve içecek, tekstil ve tüketici malları gibi endüstriler, artan çevre farkındalığı ve çevre dostu ürünler için tüketici tercihi nedeniyle RTPA'yı anahtar hammadde olarak kullanan geri dönüştürülmüş PET şişelerine ve kaplara kaymaktadır. Bu artan evlat edinme, plastik atıkları azaltmayı amaçlayan büyük şirketlerin küresel sürdürülebilirlik taahhütleriyle daha da güçlendirilmektedir.

Örneğin, Eylül 2024'te Schneider Electric, gelişmiş plastik geri dönüşüm için ilk açık otomasyon sistemini geliştirmek için GR3N ile ortaklık kurdu. İşbirliği, Schneider Electric’in ekoStruxure otomasyon uzmanını GR3N’nin Mikrodalga Destekli Depolimerizasyon (MADE) süreciyle, zorlanması zorlu evcil hayvan atıklarını ele almak için entegre ediyor.

Ayrıca, çeşitli bölgelerdeki hükümetler, genişletilmiş üretici sorumluluğu (EPR) programları, zorunlu geri dönüşüm hedefleri ve geri dönüştürülmüş materyalleri kullanan şirketler için vergi teşvikleri dahil olmak üzere katı plastik atık yönetimi politikaları uygulamaktadır.

Bu düzenleyici önlemler, endüstrileri RTPA'yı üretim süreçlerine dahil etmeye teşvik eder, sonuçta pazarı yönlendirir ve dairesel bir ekonomiye geçişi güçlendirir.

Piyasa Mücadelesi

Yüksek üretim maliyetinin piyasadaki olumsuz etkileri nelerdir?

Geri dönüştürülmüş tereftalik asit piyasası, büyük ölçekli benimsenmesini engelleyen önemli zorluklarla karşı karşıyadır. RTPA pazarındaki en büyük engellerden biri, RTPA üretimi için birincil hammadde görevi gören PET Atıklarının verimsiz toplanması ve sıralanmasıdır.Birçok bölge, iyi gelişmiş geri dönüşüm sistemlerinden yoksundur, bu da PET şişelerinin ve polyester atıkların düşük geri kazanım oranlarına yol açar.

Ek olarak, PET'in uygunsuz bertaraf edilmesi ve yeniden sıyrılamayan plastikler veya kirletici maddelerle karıştırılması, toplanan malzemenin kalitesini bozarak geri dönüşümü daha az verimli ve daha pahalı hale getirir. Yapay zeka ile çalışan optik sıralama ve kimyasal markörler gibi gelişmiş sıralama teknolojilerine yapılan yatırımlar, evcil hayvan atıklarını daha doğru bir şekilde ayırmaya yardımcı olabilir.

RTPA üretimi, öncelikle ilgili karmaşık geri dönüşüm süreçleri nedeniyle bakire TPA'dan daha pahalı kalır. Mekanik geri dönüşüm, malzeme bütünlüğünün korunmasında sınırlamalara sahipken, kimyasal geri dönüşüm yöntemleri enzimatik veya çözücü bazlı depolimerizasyon-önemli enerji girdileri ve ileri işleme teknolojileri, artan operasyonel giderler gibi.

Buna ek olarak, dalgalanan petrol fiyatları, bakire PTA'nın maliyet rekabet gücünü etkiler, bu da bazen geri dönüştürülmüş alternatiflerden daha ucuz hale getirir. Ölçek ekonomileri elde etmek için geri dönüşüm operasyonlarını ölçeklendirmek maliyetleri düşürmeye yardımcı olabilir.

Pazar trend

Bu pazarda hangi teknolojik gelişmeler görülebilir?

Geri dönüştürülmüş tereftalik asit pazarı, teknolojik gelişmeleri vurgulayan ve geleneksel endüstrilerin ötesindeki uygulamaları genişleten gelişmekte olan eğilimlerle gelişmektedir. Anahtar eğilim, sürekli iyileştirmekimyasal geri dönüşümRTPA üretiminin verimliliğini ve kalitesini artıran teknolojiler.

Depolimerizasyon ve enzimatik geri dönüşüm gibi yenilikler, üreticilerin bakire PET standartlarını karşılayan yüksek saflıkta RTPA üretmesine izin vererek gıda sınıfı ambalaj ve yüksek performanslı uygulamalar için daha uygun hale getirir.Bir diğer önemli eğilim, RTPA'nın, tekstil, otomotiv ve inşaat gibi ambalajların ötesinde çeşitli endüstrilerde artan kullanımıdır.

Şirketler, sürdürülebilir giysiler geliştirmek için RTPA'dan türetilen geri dönüştürülmüş polyester liflerinden yararlanırken, otomotiv sektörü hafif ve çevre dostu araç bileşenleri için RTPA tabanlı kompozitler içeriyor. RTPA talebinin, endüstriler yeni uygulamaları keşfettikçe, dairesel ekonomi girişimlerini ilerletmedeki rolünü güçlendirdikçe büyümesi bekleniyor.

Ocak 2025'te Oerlikon Barmag ve Evonik, evcil hayvan atıklarının kimyasal geri dönüşümünü ilerletmek için bir ortaklık duyurdular. İşbirliği, verimli depolimerizasyon, saflaştırma ve repolimerizasyon süreçleri geliştirmeyi ve bunları mevcut PET üretimine entegre etmeyi amaçlamaktadır. Bu girişim dairesel bir ekonomiyi destekleyecek ve küresel evcil hayvan üreticileri ve işlemciler için sürdürülebilir çözümler sağlayacaktır.

Geri Dönüşümlü Tereftalik Asit Piyasası Raporu Anlık Görüntü

Segment

Detaylar

Türüne göre

Mekanik Geri Dönüşüm Tabanlı RTA, Kimyasal Geri Dönüşüm Tabanlı RTA

Kaynak olarak

Tüketici sonrası evcil hayvan atığı, sanayi sonrası evcil hayvan atığı

Polyester, polyester filmler, evcil hayvan reçinesi, diğerleri (yapıştırıcılar, kaplamalar, özel kimyasallar

Sonuna göre sektör

Tekstil ve Giyim, Yiyecek ve İçecek Ambalajı, Otomotiv ve Ulaşım, Elektrik ve Elektronik, İnşaat ve Yapı Malzemeleri, Diğerleri (Yapıştırıcılar, Endüstriyel Uygulamalar)

Bölgeye göre

Kuzey Amerika: ABD, Kanada, Meksika

Avrupa: Fransa, İngiltere, İspanya, Almanya, İtalya, Rusya, Avrupa'nın geri kalanı

Asya Pasifik: Çin, Japonya, Hindistan, Avustralya, ASEAN, Güney Kore, Asya Pasifik'in Geri Kalanı

Orta Doğu ve Afrika: Türkiye, BAE, Suudi Arabistan, Güney Afrika, Orta Doğu ve Afrika'nın geri kalanı

Güney Amerika: Brezilya, Arjantin, Güney Amerika'nın geri kalanı

Piyasa Segmentasyonu:

Tip (Mekanik Geri Dönüşüm Tabanlı RTA, Kimyasal Geri Dönüşüm Tabanlı RTA): Mekanik Geri Dönüşüm Tabanlı RTA segmenti, maliyet etkinliği ve yerleşik geri dönüşüm altyapısı nedeniyle 2023'te 1.508.6 milyon ABD Doları kazandı.

Kaynak (tüketici sonrası evcil hayvan atıkları, sanayi sonrası evcil hayvan atıkları): Tüketici sonrası evcil hayvan atık segmenti, artan hükümet düzenlemeleri ve plastik atık geri dönüşümü hakkında tüketici farkındalığı nedeniyle 2023'te piyasanın% 77,35'ine sahipti.

Proses (glikoliz, metanoliz, hidroliz, enzimatik depolimerizasyon): Glikoliz segmentinin, 2031 yılına kadar 1,380.3 milyon USD'ye ulaşması öngörülmektedir.

Uygulama (polyester, polyester filmler, evcil reçine, diğerleri (yapıştırıcılar, kaplamalar, özel kimyasallar)): Polyester segmentinin, tekstil endüstrisindeki yüksek talebi ve sürdürülebilir malzemelerin benimsenmesi nedeniyle 2031 yılına kadar 1.529.4 milyon USD'ye ulaşması öngörülmektedir.

Son kullanma endüstrisi (Tekstil ve Giyim, Gıda ve İçecek Ambalajı, Otomotiv ve Taşıma, Elektrik ve Elektronik, İnşaat ve Yapı Malzemeleri, Diğerleri (Yapıştırıcılar, Endüstriyel Uygulamalar)): Tekstil ve Giyim Segmentinin, moda ve sporcu endüstrisinde geri hileli polyester için büyüyen tercihler nedeniyle 1.409.2 milyon USD'ye ulaşması öngörülmektedir.

Asya-Pasifik Avrupa bölgesindeki pazar senaryosu nedir?

Bölgeye dayanarak, pazar Kuzey Amerika, Avrupa, Asya Pasifik, Orta Doğu ve Afrika ve Latin Amerika olarak sınıflandırılmıştır.

Asya Pasifik, 2023'te% 40.11'lik önemli bir geri dönüştürülmüş tereftalik asit pazar payını oluşturdu ve 918.2 milyon ABD Doları değerlemesi. Bölgenin hakimiyeti, tekstil ve ambalaj endüstrilerinin varlığı, plastik atık yönetimi ile ilgili hükümet düzenlemelerini artırarak ve Çin, Hindistan ve Japonya gibi ülkelerde sürdürülebilir malzemelerin artan benimsenmesinden kaynaklanmaktadır.

Gelişmiş geri dönüşüm teknolojilerine artan yatırımlarla birleştiğinde, büyük miktarlarda tüketici sonrası evcil hayvan atıklarının mevcudiyeti, pazarı daha da artırıyor. Buna ek olarak, giyim sektöründe geri dönüştürülmüş polyester için artan talep ve büyük RTPA üreticilerinin varlığı, bölgenin pazar hakimiyetine katkıda bulunur.

Asya Pasifik'teki pazarın, kimyasal geri dönüşüm süreçlerindeki sürekli gelişmeler ve dairesel ekonomi girişimlerini teşvik eden olumlu politikalar nedeniyle tahmin dönemi boyunca en yüksek büyüme oranını kaydetmesi bekleniyor.

Haziran 2024'te Carbios ve Zhink Group, Çin'de evcil hayvan biyolojik olarak endüstriyel kapasiteler inşa etmek için uzun vadeli bir ortaklık için resmi tartışmalara girdiler. Anlaşma, küresel ambalaj ve tekstil pazarını destekleyerek yılda en az 50.000 ton evcil hayvan atığı işlemek için Carbios'un enzimatik depolimerizasyon teknolojisini kullanarak bir biyoksiklik tesisi kurmayı amaçlıyor.

Avrupa'daki geri dönüştürülmüş tereftalik asit endüstrisinin, tahmin döneminde% 4.42 öngörülen CAGR ile en hızlı büyümeyi kaydetmesi bekleniyor. Avrupa Birliği'nin tek kullanımlık plastik direktifi ve artan geri dönüşüm hedefleri gibi plastik atık yönetimi ile ilgili katı düzenlemeler, piyasayı yönlendiren temel faktörlerdir.

Sürdürülebilirlik, dairesel ekonomi girişimleri ve çevre dostu ürünlere yönelik güçlü tüketici talebi üzerine artan odaklanma, tekstil, ambalaj ve otomotiv gibi endüstrileri RTPA'nın daha fazla benimsemesine yöneliyor. Ülkeler, RTPA üretim verimliliğini arttırmak için yenilikçi geri dönüşüm teknolojilerine, özellikle glikoliz ve metanoliz gibi kimyasal geri dönüşüm yöntemlerine yatırım yapıyorlar.

Ayrıca, büyük şirketler ve kapalı döngü sistemleri geliştirmek için geri dönüşüm firmaları arasındaki işbirlikleri bölgedeki pazar büyümesini daha da desteklemektedir.

Düzenleyici çerçeveler de piyasayı şekillendirmede önemli bir rol oynamaktadır

ABD'de, RTPA, Kaynak Koruma ve Kurtarma Yasası ve Toksik Maddeler Kontrol Yasası kapsamında Çevre Koruma Ajansı (EPA) tarafından düzenlenmiştir. Ek olarak, gıda sınıfı plastiklerdeki uygulamalar için, Gıda ve İlaç İdaresi (FDA), RTPA'nın güvenliğini ve uyumluluğunu denetler ve katı saflık ve kontaminasyon kontrol standartlarını karşılamasını sağlar.

Avrupa'da, Avrupa Kimyasallar Ajansı (ECHA) ve Avrupa Gıda Güvenliği İdaresi (EFSA) RTPA'yı düzenler. ECHA, kimyasalların kaydı, değerlendirilmesi, yetkilendirilmesi ve kısıtlanması (erişim) düzenlemesi altında, EFSA gıda temas uygulamaları için güvenliğini değerlendirirken, RTPA'nın endüstriyel uygulamalarda güvenli kullanımını sağlar.

Çin'de, RTPA, Katı Atık Kirliliği Önleme ve Kontrol Yasası kapsamında Ekoloji ve Çevre Bakanlığı (MEE) tarafından düzenlenir. Ayrıca, Ulusal Tıbbi Ürünler İdaresi (NMPA) ve Ulusal Sağlık Komisyonu (NHC), gıda temas uygulamaları için RTPA dahil geri dönüştürülmüş plastiklerin güvenliğini denetlemektedir.

Japonya'da, Ekonomi, Ticaret ve Sanayi Bakanlığı (METI) ve Çevre Bakanlığı (MOE), kaynakların etkin kullanımının teşvik edilmesi üzerine Yasa uyarınca RTPA'nın üretimini ve kullanımını düzenlemektedir.

Hindistan'da, Merkez Kirlilik Kontrol Kurulu (CPCB) ve Çevre, Orman ve İklim Değişikliği Bakanlığı, RTPA'yı plastik atık yönetimi kuralları uyarınca düzenlemektedir.

Rekabetçi manzara:

Global Geri Dönüşümlü Tereftalik Asit Pazarı, hem yerleşik şirketler hem de yükselen kuruluşlar da dahil olmak üzere çok sayıda katılımcı ile karakterizedir.

Şirketler, verimliliği artırmak, maliyetleri azaltmak ve ürün kalitesini artırmak için kimyasal geri dönüşüm süreçlerindeki teknolojik gelişmelere odaklanmaktadır. Firmalar pazar varlıklarını genişletmeye ve istikrarlı bir hammadde tedarik etmeye çalıştıkça stratejik işbirlikleri, birleşme ve satın almalar yaygındır.

Piyasa oyuncuları ayrıca depolimerizasyon ve saflaştırma tekniklerini optimize etmek için Ar-Ge'ye yatırım yapıyor, bu da RTPA'yı gıda sınıfı ambalaj ve yüksek kaliteli tekstiller gibi yüksek performanslı uygulamalar için daha uygun hale getiriyor. Ayrıca, geri dönüştürülmüş malzemeleri ürünlerine dahil etmek isteyen markalar ve üreticilerle ortaklıklar rekabet avantajı sağlar.

Çevre dostu çözümlere olan talep arttıkça, kalite ve tutarlılığı korurken ölçeklenebilir ve uygun maliyetli RTPA üretimi sunabilen şirketlerin piyasada daha güçlü bir dayanak kazanması muhtemeldir.

Mayıs 2024'te Dow ve SCG Chemicals, 200KTA plastik atıkları Asya Pasifik'te 2030 yılına kadar dairesel ürünlere dönüştürmek için bir ortaklık duyurdu. İşbirliği, mekanik ve gelişmiş geri dönüşüm teknolojilerini kullanarak plastik geri dönüşüm değer zincirini geliştirmeye odaklanmaktadır.

Geri dönüştürülmüş tereftalik asit pazarında kilit şirketlerin listesi:

Kasım 2024'te, Axens, Ifpen ve Jeplan, Rewind Pet kimyasal geri dönüşüm işleminin ticari lansmanını duyurdu. Ortaklık, Axens'in teknolojiyi küresel olarak lisanslamasını sağlar ve süreç tasarımı, performans garantileri, tescilli ekipman ve teknik destek gibi eksiksiz bir paket sağlar.

Ağustos 2024'te, Carbios ve Sasa, Türkiye'de 100.000 ton/yıl evcil hayvan biyoksilleme tesisi kurmak için bir niyet mektubu imzaladılar. Ortaklık, geri dönüştürülmüş polyester lifleri ve tekstiller üretmek için Carbios'un enzimatik depolimerizasyon teknolojisinden yararlanmayı ve SASA'nın Avrupa'da sürdürülebilir polyester önde gelen bir tedarikçisi olma hedefini desteklemeyi amaçlıyor.

Sıkça Sorulan Sorular

2031 yılına kadar Geri Dönüşümlü Tereftalik Asit (R-TPA) pazarı için pazar büyüklüğü ve tahmini nedir?

Hangi bölge 2023'te R-TPA pazarının en büyük payını aldı?

R-TPA pazarında hangi süreçler en hızlı büyüyor?

Hangi son kullanım endüstrileri R-TPA'nın ana kullanıcılarıdır?

Geri dönüştürülmüş tereftalik asit pazarındaki önemli oyuncular kimlerdir?

Bu rapor, istikrarlı bir tedarik zinciri sağlamak için yüksek saflıkta R-PTA'nın güvenilir, büyük ölçekli tedarikçilerini belirlememe nasıl yardımcı oluyor?

Bu rapor, R-PTA kullanmanın daha yüksek maliyetini haklı çıkarmak için sürdürülebilir tekstillerin pazar talebini anlamama nasıl yardımcı oluyor?

Bu raporu potansiyel yatırımcılara hedef pazarımızın büyüklüğünü ve büyümesini göstermek için nasıl kullanabilirim?

Bu rapor, daha etkili politikalar oluşturabilmemiz için geri dönüştürülmüş malzemelerin benimsenmesinin arkasındaki kilit sürücüleri anlamama nasıl yardımcı olabilir?

Bu rapor, iyi gelişmiş bir geri dönüşüm altyapısı olan Kuzey Amerika'daki pazar dinamiklerini anlamama nasıl yardımcı oluyor?

Yazar

Versha, Yiyecek ve İçecek, Tüketici Ürünleri, BİT, Havacılık ve Uzay gibi sektörlerdeki danışmanlık görevlerini yönetmede 15 yıldan fazla deneyime sahiptir. Alanlar arası uzmanlığı ve uyarlanabilirliği onu çok yönlü ve güvenilir bir profesyonel haline getiriyor. Keskin analitik becerilere ve meraklı bir zihniyete sahip olan Versha, karmaşık verileri eyleme dönüştürülebilir içgörülere dönüştürme konusunda uzmandır. Pazar dinamiklerini çözme, trendleri belirleme ve müşteri ihtiyaçlarını karşılamak için özel çözümler sunma konusunda kanıtlanmış bir geçmişe sahiptir. Yetenekli bir lider olarak Versha, araştırma ekiplerine başarılı bir şekilde mentorluk yapmış ve projeleri hassasiyetle yöneterek yüksek kaliteli sonuçlar sağlamıştır. İşbirlikçi yaklaşımı ve stratejik vizyonu, zorlukları fırsatlara dönüştürmesine ve sürekli olarak etkili sonuçlar sunmasına olanak tanıyor. Versha, pazarları analiz etmek, paydaşlarla etkileşime geçmek veya stratejiler oluşturmak için yenilikçiliği teşvik etmek ve ölçülebilir değer sunmak için derin uzmanlığından ve sektör bilgisinden yararlanıyor.

Ganapathy, küresel pazarlarda on yılı aşkın araştırma liderliği deneyimi ile keskin bir yargı, stratejik netlik ve derin sektör uzmanlığı sunar. Hassasiyeti ve kaliteye sarsılmaz bağlılığı ile tanınan Ganapathy, ekipleri ve müşterileri sürekli olarak etkili iş sonuçları sağlayan içgörülerle yönlendirir.