Ortopedik cihazlar pazar büyüklüğü, paylaşım, büyüme ve endüstri analizi, ürün (ortak replasman ve ortopedik implantlar, travma cihazları, spor tıbbı çözümleri, ortobiyolojik), son kullanıcıya (hastaneler, ayaktan ve poliklinik) ve bölgesel analizlere göre, 2024-2031

Sayfalar: 120 | Temel Yıl: 2023 | Sürüm: Eylül 2024 | Yazar: Ashim L. | Son güncelleme: Şubat 2026

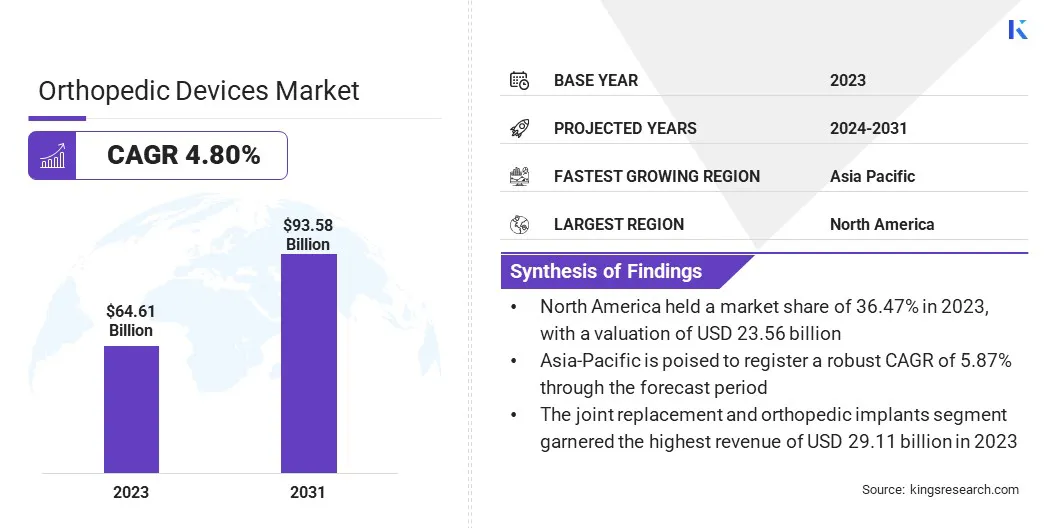

Küresel Ortopedi Cihazları pazar büyüklüğü 2023'te 64,61 milyar ABD Doları olarak değerlendi ve 2024'te 67,40 milyar ABD Doları'ndan 2031 yılına kadar 93.58 milyar ABD Doları'na yükselmesi öngörülüyor ve tahmin döneminde% 4,80 CAGR sergiliyor. Yaşlanan nüfus tarafından desteklenen gelişmiş cerrahi çözümlere olan artan talep ve artan kas -iskelet sistemi bozuklukları nedeniyle piyasa genişlemektedir.

3D baskı ve robotik destekli ameliyatlar gibi teknolojik yenilikler hassasiyeti ve hasta sonuçlarını artırıyor, böylece pazar büyümesini artırıyor. Ek olarak, minimal invaziv prosedürlere doğru artan kayma, küresel olarak ortopedik cihazların benimsenmesini arttırmaktadır.

Çalışma kapsamında rapor, B. Braun SE, Enovis Corporation, Arthrex, Inc., ATEC Spine, Inc, Nuvasive, Inc., Boston Scientific Corporation, CTL Amedica, Globus Medical, Medtronic, Stryker ve diğerleri gibi şirketler tarafından sunulan ürünleri içermektedir.

Ortopedi Cihazları pazarı, esas olarak omurga yaralanmaları ve koşullarının artan yaygınlığından kaynaklanan sağlam bir büyüme yaşıyor.

Ağustos 2023'te Ulusal Sağlık Enstitüleri tarafından yayınlanan vertebral sıkıştırma kırıkları başlıklı bir makale, genç hastalarda omurga kırıklarının yaklaşık% 50'sine motorlu taşıt çarpışmalarından kaynaklandığını,% 25'inin düşmelerinden kaynaklandığını vurguladı. Ek olarak, küresel yıllık vertebral sıkıştırma kırıklarının insidansının 1000 kadın başına 10.7 ve 1000 erkek başına 5,7 olduğu bildirilmiştir.

Bu yüksek omurga yaralanmaları insidansı, omurilik ortopedik cihazlarına olan talebi önemli ölçüde artırıyor, böylece genişlemeyi destekliyor ve piyasadaki yeniliği teşvik ediyor.

Ortopedik cihazlar, kasları, eklemleri, bağları, tendonları ve kasları etkileyen kas -iskelet sistemi bozukluklarını ve yaralanmaları önlemek, teşhis etmek, tedavi etmek ve yönetmek için tasarlanmış özel tıbbi araçlardır. Bu cihazlar, eklem replasmanları, kırılma onarımı ve omurilikler gibi prosedürlerde kullanılan implantlar, protez, diş telleri ve cerrahi aletleri içerir.

Artrit, kırıklar ve konjenital deformiteler gibi durumlardan muzdarip hastalar için hareketliliği geri yüklemek, ağrıyı azaltmak ve yaşam kalitesini artırmak için tasarlanmış ortopedik cihazlar. Teknolojideki ilerlemelerle, bu cihazlar daha gelişmiş bir hassasiyet, dayanıklılık ve biyouyumluluk sunarak daha sofistike hale geldi. Bu onları modern ortopedik bakım ve rehabilitasyonun ayrılmaz bir parçası haline getirdi.

Analistin İncelemesi

FDA temizliği ve stratejik birleşme ve satın alımların kilit oyuncular arasında Ortopedik Cihazlar pazarının büyümesini teşvik etmesi bekleniyor. Bu düzenleyici onaylar ve konsolidasyonlar ürün tekliflerini artırır ve pazar erişimini genişletir, böylece büyümeyi artırır ve sektördeki yeniliği teşvik eder.

Örneğin, Mart 2023'te, omurga teknolojisi yenilikçiliğinde bir lider olan Nuvasive, Inc., pediatrik hastalara kullanımını genişleterek, kesin tüm iç uzuv uzatma çözümü için ABD Gıda ve İlaç İdaresi'nden (FDA) 510 (k) temizleme aldı. Bu genişletilmiş temizleme, hassas sistemin klinik faydalarını genişletir, böylece daha geniş bir hasta popülasyonu için tedavi seçeneklerini ilerletir.

Ayrıca, ileri teknolojilerin stratejik edinimler yoluyla entegrasyonu, ürün yeniliğini önemli ölçüde artırır ve ortopedik cihaz sektöründeki rekabet gücünü güçlendirir.

Nisan 2023'te, yenilikçi omurga cerrahisi çözümleri sağlayıcısı olan Alphatec Holdings, Inc. Bu satın alma, Alphatec'in teknolojik tekliflerini genişletir ve robotik destekli omurga ameliyatındaki yeteneklerini genişletir.

Yenilikçi çözümleri entegre ederek ve en yeni teknolojiler edinerek, bu şirketler büyümeye yardımcı oluyor ve hasta sonuçlarını iyileştiriyor.

Ortopedik cihazlar pazar büyüme faktörleri

Artan küresel geriatrik nüfus ortopedik cihazlara olan talebi artırıyor. Popülasyon yaşlandıkça, osteoporoz ve artrit gibi yaşa bağlı durumların prevalansı artmaktadır. Bu eğilim, daha yüksek kemik kırıkları, eklem bozulması ve hareketlilik sorunlarının insidansına yol açıyor.

Örneğin, Hastalık Kontrol ve Önleme Merkezleri'nin (CDC) 2024 raporuna göre, ABD'de 18 yaş ve üstü 54 milyondan fazla insan artrit ile yaşıyor. Bu sayının önemli ölçüde artacağı öngörülüyor ve tahmini 78 milyon kişinin 2040'dan etkilenmesi bekleniyor.

Yaşlı yetişkinler, genellikle cerrahi müdahale ve tedavi için uzmanlaşmış ortopedik cihazların kullanılmasını gerektiren bu kas -iskelet sistemi bozukluklarına özellikle duyarlıdır. Bu demografik değişim, Ortopedik Cihazlar pazarının önemli ölçüde büyümesine katkıda bulunan eklem replasmanları, omurga implantları ve kırık fiksasyon cihazları için artan ihtiyacı vurgulamaktadır.

Pazar, gelişmiş teknolojiler, düzenleyici engeller ve farklı bölgelerdeki sağlık altyapısındaki değişkenlik ile ilgili yüksek maliyetler dahil olmak üzere zorluklarla karşı karşıyadır. Bu faktörler yenilikçi tedavilere erişimi sınırlayabilir ve üreticiler için operasyonel karmaşıklıkları artırabilir.

Kilit endüstri oyuncuları, maliyet etkin teknolojilere büyük yatırım yaparak ve fiyatları azaltmak için üretim süreçlerini kolaylaştırarak bu zorlukları ele alıyor. Ayrıca, düzenleyici gereksinimleri daha verimli bir şekilde gezmek için stratejik işbirlikleri ve ortaklıklar yapmaktadırlar.

Örneğin, Eylül 2023'te Enovis Corporation, Ortopedi'de önde gelen küresel lider olan Limacorporate S.P.A.'yı yaklaşık 851 milyon USD için elde etmek için kesin bir anlaşma açıkladı. Bu satın alma, 745 milyon ABD Doları nakit ve 106 milyon ABD Doları Enovis adi hisse senedi içeriyor. Lima'yı satın alarak ENOVIS, ürün portföyünü geliştirmeyi ve pazar erişimini genişletmeyi, yüksek teknoloji maliyetlerinin zorluklarını ele almayı ve yenilikçi çözümlere erişimi genişletmeyi amaçlamaktadır.

Buna ek olarak, şirketler sağlık altyapısını geliştirerek ve çeşitli bölgesel ihtiyaçları karşılamak için özel çözümler sunarak gelişmekte olan pazarlardaki varlıklarını genişletiyor.

Ortopedik cihazlar pazar trendleri

Ortopedik cerrahideki teknolojik gelişmeler, özellikle minimal invaziv prosedürlerin ve robotik destekli ameliyatların geliştirilmesi, hasta bakımında devrim yaratıyor. Bu yenilikler, doku hasarını en aza indirerek, iyileşme sürelerini azaltarak ve komplikasyon riskini azaltarak klinik sonuçları arttırır.

Robotik destekli sistemler implant yerleşimlerinde benzersiz bir hassasiyet sunar, bu da ortopedik cihazların arttırılmış hizalaması ve uzun vadeli işlevselliği ile sonuçlanır.

Ekim 2023'te Johnson & Johnson Medtech, DePuy Synthes'ten Avrupa pazarına Velys robotik destekli çözümü resmen başlattı. Velys sistemi, Almanya, Belçika ve İsviçre'deki toplam diz ameliyatları için başarıyla kullanılmıştır. Bu lansman, DePuy Synthes'in dijital cerrahi platformunun bir genişlemesini işaret ederek önceki ortopedik robot teknolojileri tarafından tam olarak ele alınmayan ihtiyaçları karşılama yeteneklerini önemli ölçüde artırıyor.

Bu gelişmeler ortopedik cihazların daha yüksek benimsenmesine yol açıyor; gibisağlık hizmetiSağlayıcılar, üstün hasta bakımı sağlamak için bu gelişmiş teknikleri giderek daha fazla tercih ediyor. Bu eğilimin öngörülebilir gelecekte piyasanın genişlemesini artırması muhtemeldir.

Piyasa, hasta sonuçlarını artıran ve sağlık maliyetlerini azaltan biyolojik olarak parçalanabilir implantların benimsenmesine yönelik önemli bir kaymaya tanıklık ediyor. Bu implantlar, vücut içinde kademeli olarak emmek için özel olarak tasarlanmıştır, böylece ikincil çıkarma ameliyatlarına olan ihtiyacı ortadan kaldırır. Bu tasarım hasta riskini en aza indirir ve uzun süreli tedavi masraflarını azaltır.

Bu yenilik, özellikle geleneksel implantların genellikle sonraki prosedürler gerektirdiği pediatrik ve travma ameliyatlarında önemli bir çekiş kazanıyor. Sağlık hizmeti sağlayıcıları giderek daha az invaziv ve uygun maliyetli çözümlere öncelik verdikçe, biyolojik olarak parçalanabilir implantlara olan talep pazar büyümesini teşvik etmeye hazırdır.

Segmentasyon analizi

Küresel pazar ürün, son kullanıcı ve coğrafyaya göre bölümlere ayrılmıştır.

Ürünle

Ürüne dayalı olarak, Ortopedi Cihazları pazarı eklem değiştirme ve ortopedik implantlar, travma cihazları olarak kategorize edilmiştir.spor tıbbıçözümler ve ortobiyolojikler. Ortak replasman ve ortopedik implant segmenti, 2023'te en yüksek gelir elde etti.

Eklem replasmanı ve ortopedik implantlar segmenti ayrıca alt ekstremite implantlarına, spinal implantlara, diş ve kraniomaxillofasiyal implantlara ve üst ekstremite implantına ayrılır. Segment büyümesinin büyümesi büyük ölçüde artrit, yaşlanan nüfus ve teknolojideki sürekli gelişmelerin artan olaylarına atfedilir.

Örneğin, Ocak 2023'te, Synerfuse, Inc., kronik bel ağrısı için aynı anda spinal füzyon ve nöromodülasyon cihazlarının emblantasyonunun güvenliğini ve tolere edilebilirliğini değerlendiren bir çalışmanın olumlu sonuçlarını açıkladı. Bu sonuçların spinal implantların benimsenmesini teşvik etmesi beklenmektedir.

Ek olarak, omurga dalgası ve ekenli robotikler Ekim 2023'te optimize edilmiş robotik omurga cerrahisi çözümlerini geliştirmek ve ticarileştirmek için bir ortaklık kurdu.

Bu gelişmeler, ileri ve kişiselleştirilmiş implantlara olan artan talep ile birleştiğinde, segmental büyümeyi teşvik etmeye hazırdır.

Son kullanıcı tarafından

Son kullanıcıya dayanarak, pazar hastaneler ve ayaktan ve ayakta tedavi merkezleri olarak kategorize edilmiştir. Hastaneler segmenti, 2023'te% 63,87'lik en büyük Ortopedi Cihazları pazar payını ele geçirdi.

Hastaneler, cerrahi sonuçları geliştirmek ve hasta bakımını iyileştirmek için son teknoloji ortopedik cihazları benimsemektedir. Bu büyüme, ortopedik departmanların genişlemesi, ileri görüntüleme ve robotik sistemlerin entegrasyonu ve toplu olarak iyileşme sürelerini azaltan ve hasta sonuçlarını iyileştiren minimal invaziv tekniklerin benimsenmesi ile daha da körüklenmektedir.

Buna ek olarak, hastaneler kapsamlı ortopedik bakım programlarına büyük yatırım yapıyor ve tesislerini daha yüksek hasta taleplerini karşılamak için yükseltiyor ve böylece hastanelerin segmentinin genişlemesini destekliyor.

Ortopedik cihazlar pazar bölgesel analizi

Bölgeye dayanarak, küresel pazar Kuzey Amerika, Avrupa, Asya-Pasifik, MEA ve Latin Amerika olarak sınıflandırılmıştır.

Kuzey Amerika Ortopedi Cihazları pazar payı, küresel pazarda 2023'te% 36,47 civarındaydı ve öncelikle yüksek cerrahi hacimler ve devam eden teknolojik gelişmeler nedeniyle 23.56 milyar ABD Doları değerlemesi oldu.

Şubat 2024'te Amerikan Romatoloji Koleji tarafından yayınlanan bir makaleye göre, ABD yılda yaklaşık 790.000 toplam diz değiştirme ve 544.000 kalça protezi yürütmektedir. Bu önemli prosedür hacmi, yaşlanan bir popülasyona ve kas -iskeletsel bozuklukların artan prevalansına atfedilen ortopedik cihazlara olan artan talebin altını çizmektedir.

Buna ek olarak, bölgedeki hastaneler, robotik destekli ameliyatlar ve minimal invaziv teknikler de dahil olmak üzere en yeni teknolojileri aktif olarak benimsemektedir, böylece bölgesel pazar genişlemesine yardımcı olmaktadır. Ayrıca, bölgedeki birleşme ve devralmalar şirketlerin küresel varlığını güçlendiriyor ve ürün tekliflerini genişletiyor.

Örneğin, Eylül 2023'te, ABD merkezli bir tıbbi cihaz şirketi olan Globus Medical, minimal invaziv omurga ameliyatı uzmanı Nuvasive ile 3.1 milyar ABD Doları birleşmesini sonuçlandırdı. Birleşme tamamlayıcı küresel ölçeğini birleştirdi, ticari erişimlerini genişletti ve kapsamlı portföylerini omurga ve ortopedi ile entegre etti.

Yukarıda belirtilen faktörlerin önümüzdeki yıllarda bölgesel pazar büyümesini artırması bekleniyor.

Asya-Pasifik'in tahmin dönemi boyunca% 5,87'lik bir CAGR'de sağlam büyümeye tanık olması ve esas olarak sağlık yatırımlarının arttırılması ve ileri ortopedik tedavilerin artan farkındalığının artmasıyla ilgili olması bekleniyor. Bölge, spor yaralanmaları, trafik kazaları ve yaşam tarzı ile ilgili bozuklukların artan yaygınlığı nedeniyle ortopedik ameliyatlarda bir artış yaşıyor.

Çin ve Hindistan gibi ülkeler, ileri ortopedik bakıma erişimi geliştiren önemli altyapı gelişimi görüyor. Ayrıca, yerel üreticiler bölgesel ihtiyaçlara göre tasarlanmış uygun maliyetli, yüksek kaliteli cihazlar oluşturmak için Ar-Ge'ye büyük yatırım yapıyorlar. Orta sınıf gelirlerin ve sağlık harcamalarındaki artış, Asya-Pasifik bölgesinde yenilikçi ortopedik çözümlere olan talebi daha da artırıyor ve böylece iç pazar ilerlemesine yardımcı oluyor.

Rekabetçi manzara

Global Ortopedi Cihazları Piyasası raporu, endüstrinin parçalanmış doğasına vurgu yaparak değerli içgörü sağlayacaktır. Önde gelen oyuncular, ürün portföylerini genişletmek ve farklı bölgelerdeki pazar paylarını artırmak için ortaklıklar, birleşme ve devralmalar, ürün yenilikleri ve ortak girişimler gibi çeşitli önemli iş stratejilerine odaklanıyor.

Şirketler, hizmetleri genişletmek, araştırma ve geliştirmeye yatırım (Ar -Ge), yeni hizmet sunum merkezleri oluşturmak ve pazar büyümesi için yeni fırsatlar yaratacak hizmet sunum süreçlerini optimize etmek gibi etkili stratejik girişimler uyguluyorlar.

Ocak 2024 (ürün lansmanı):Minimal invaziv cerrahi teknoloji ve eğitimde küresel bir lider olan Arthrex, thenoExperience.com'u başlattı. Bu yeni hasta odaklı kaynak, nano artroskopinin bilim ve faydalarını vurguladı. Bu gelişmiş, minimal invaziv ortopedik prosedür, aktiviteye daha hızlı bir geri dönüş sağlamayı ve ağrıyı azaltmayı amaçlamaktadır.

Ağustos 2024 (satın alma):Tıbbi teknolojilerde küresel bir lider olan Stryker, Vertos Medical Inc.'i satın almak için kesin bir anlaşma açıkladı. Bu özel şirket, lomber spinal stenozun neden olduğu kronik bel ağrısının tedavisi için minimal invaziv çözümlerde uzmanlaşmıştır.

Global Ortopedi Cihazları pazarı şu şekilde bölümlere ayrılmıştır:

Ürünle

Eklem Değiştirme ve Ortopedik İmplantlar

Alt ekstremite implantları

Omurga implantları

Diş ve kraniyomaxillofasiyal implantlar

Üst ekstremite implantı

Travma cihazları

Fiksasyon İmplantları

Destekleyici Aksesuarlar

Cerrahi aletler

Spor Hekimliği Çözümleri

Yeniden yapılandırma ve onarım

Destekleyici Aksesuarlar

İzleme ve değerlendirme araçları

İyileşme ve Rehabilitasyon Yardımları

Ortobiyolojik

Viskozeplemeler

Kemik greftleri ve ikameleri

Gelişmiş terapiler

Diğerleri

Son kullanıcı tarafından

Hastaneler

Ayaktan ve ayakta tedavi merkezleri

Bölgeye göre

Kuzey Amerika

BİZ.

Kanada

Meksika

Avrupa

Fransa

İngiltere

İspanya

Almanya

İtalya

Rusya

Avrupa'nın geri kalanı

Asya Pasifik

Çin

Japonya

Hindistan

Güney Kore

Asya Pasifik'in geri kalanı

Orta Doğu ve Afrika

GCC

Kuzey Afrika

Güney Afrika

Orta Doğu ve Afrika'nın geri kalanı

Latin Amerika

Brezilya

Arjantin

Latin Amerika'nın geri kalanı

Sıkça Sorulan Sorular

Tahmin döneminde Ortopedik Cihazlar piyasası için kaydedilmesi beklenen toplam CAGR nedir?

2023'te Ortopedik Cihazlar Endüstrisi ne kadar büyük?

Piyasa için ana itici faktörler nelerdir?

Piyasadaki en önemli oyuncular kimler?

Öngörülen dönemde Ortopedik Cihazlar pazarındaki en hızlı büyüyen bölge hangisidir?

2031'de ortopedik cihazlar pazarında maksimum payı hangi segment alacak?

Yazar

Ashim, tasarımdan teslimata kadar sendikasyon ve özel pazar istihbaratı çalışmalarını yönetmektedir. Pazar istihbaratı, büyüme modellemesi, rekabet stratejisi ve idari karar desteği konularında uzmanlaşmıştır. Liderlik yaklaşımı, düşünce netliğini ve ölçülebilir iş etkisini vurguluyor.

Ganapathy, küresel pazarlarda on yılı aşkın araştırma liderliği deneyimi ile keskin bir yargı, stratejik netlik ve derin sektör uzmanlığı sunar. Hassasiyeti ve kaliteye sarsılmaz bağlılığı ile tanınan Ganapathy, ekipleri ve müşterileri sürekli olarak etkili iş sonuçları sağlayan içgörülerle yönlendirir.