Oral proteinler ve peptitler, diyabet, kanser ve hormonal dengesizlikler gibi durumların tedavisinde uygulamalarla terapötik ve beslenme amaçlı kullanılan, amino asitlerden yapılmış biyolojik olarak aktif makromoleküllerdir. Formülasyon ve ilaç dağıtımındaki ilerlemeler stabilitelerini ve biyoyararlanımlarını artırır.

Piyasa, terapötik proteinler (örneğin insülin, büyüme faktörleri) ve besin takviyeleri de dahil olmak üzere bu moleküllerin geliştirilmesini, üretilmesini ve ticarileştirilmesini kapsamaktadır.

Anahtar uygulamalar arasında diyabet, kanser, hormonal dengesizlikler ve otoimmün hastalıklar yer alıyor; pazar büyümesi, ilaç dağıtımındaki ilerlemeler ve protein bazlı tedavilere olan talebin artmasıyla yönlendiriliyor.

Oral Proteinler ve Peptitler PazarıGenel Bakış

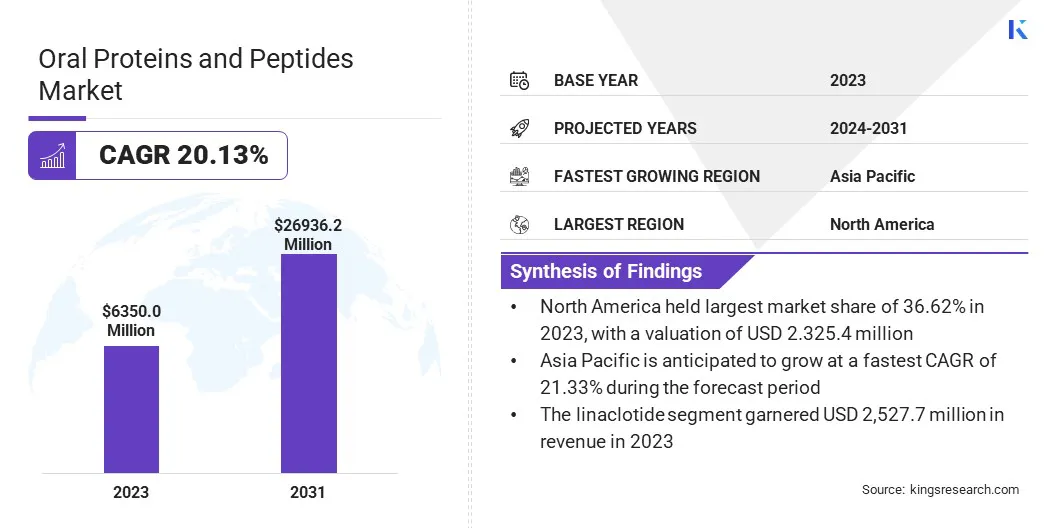

Küresel oral proteinler ve peptitler pazar büyüklüğünün 2023 yılında 6.350,0 milyon ABD Doları değerinde olduğu ve tahmin dönemi boyunca %20,13'lük bir Bileşik Büyüme Oranı sergileyerek 2024'te 7,462,0 milyon ABD Dolarından 2031 yılına kadar 26,936,2 milyon ABD Dolarına çıkacağı tahmin edilmektedir.

Bu pazar, biyoteknolojideki gelişmeler, biyolojik ürünlerin giderek daha fazla benimsenmesi ve diyabet, kanser ve otoimmün bozukluklar gibi kronik hastalıkların yaygınlığının artmasıyla desteklenen hızlı bir genişleme kaydediyor. Hasta dostu ve invaziv olmayan ilaç uygulamasına doğru kayma, enjekte edilebilir alternatifler yerine oral formülasyonlara olan ilgiyi önemli ölçüde artırdı.

İlaç şirketleri, bu makromoleküllerin stabilitesini, emilimini ve etkinliğini arttırmak için araştırma ve geliştirmeye büyük yatırımlar yapıyor ve bu da nanopartikül taşıyıcıları, nüfuz arttırıcılar ve enzim inhibitörleri gibi yenilikçi ilaç dağıtım teknolojilerinin tanıtılmasına yol açıyor.

Oral proteinler ve peptidler sektöründe faaliyet gösteren başlıca şirketler Novo Nordisk A/S, AbbVie Inc., Pfizer Inc., Biocon Limited, Groupe Sanofi, Oramed Pharmaceuticals Inc., Johnson & Johnson Services, Inc., EnteraBio Ltd., Chiesi Farmaceutici S.p.A., Proxima Concepts, Tarsa Therapeutics, Inc. ve Synergy Pharma'dır.

Üstelik uzun vadeli ve uygun tedavi seçenekleri gerektiren, artan geriatrik nüfus talebi daha da artırıyor. Biyoteknoloji firmaları ile ilaç firmaları arasındaki işbirlikleri de ilaç formülasyonlarındaki ilerlemeleri teşvik ederek etkili oral tedavilerin daha geniş çapta kullanılabilirliğini sağlıyor.

Sürekli inovasyon ve artan sağlık harcamaları ile pazarın önümüzdeki yıllarda güçlü bir büyüme seyrini sürdürmesi bekleniyor.

Şubat 2025'te Oramed Pharmaceuticals Inc. ve Hefei Tianhui Biotech Co., Ltd., oral insülinin geliştirilmesini ve ticarileştirilmesini hızlandırmak için dönüştürücü ortak girişimleri OraTech Pharmaceuticals Inc.'i duyurdu. Ortak girişim, Oramed'in Protein Oral Dağıtım teknolojisine ve diğer oral ilaç dağıtım platformlarına odaklanacak.

Önemli Noktalar:

Oral proteinler ve peptitler pazar büyüklüğü 2023 yılında 6.350,0 milyon ABD doları değerindeydi.

Pazarın 2024'ten 2031'e kadar %20,13'lük bir Bileşik Büyüme Oranında büyümesi bekleniyor.

Kuzey Amerika, 2023 yılında 2.325,4 milyon ABD doları değerlemeyle %36,62 pazar payına sahipti.

Linaklotid segmenti 2023 yılında 2.527,7 milyon ABD doları gelir elde etti.

Diyabet segmentinin 2031 yılına kadar 10.010,4 milyon ABD dolarına ulaşması bekleniyor.

Asya Pasifik pazarının tahmin dönemi boyunca %21,33'lük bir Bileşik Büyüme Oranında büyümesi bekleniyor.

Pazar Yönlendiricisi

"Artan Talep ve Teknolojik Yenilikler"

Oral proteinler ve peptitler pazarı, kronik hastalıkların yaygınlığının artması ve ilaç dağıtım teknolojilerindeki gelişmelerin etkisiyle önemli bir büyüme kaydediyor. Diyabet, gastrointestinal bozukluklar ve hormonal dengesizlikler gibi durumların giderek artması, etkili ve hasta dostu tedavi çözümlerine olan ihtiyacın artmasına yol açmıştır.

Artan küresel diyabetik popülasyon ve kronik hastalıkların uzun vadeli yönetimini gerektiren artan sayıda hasta nedeniyle yenilikçi tedavilere olan ihtiyaç yoğunlaştı.

Oral formülasyonlar, enjekte edilebilir ilaçlara uygun ve invazif olmayan bir alternatif sunarak hasta uyumunu ve tedavi sonuçlarını iyileştirir. Tercihteki bu değişim özellikle yaşlı hastalar ve sık ilaç uygulamasını gerektiren rahatsızlıkları olanlar arasında anlamlıdır.

Ek olarak, ilaç dağıtım teknolojilerindeki sürekli gelişmeler, oral proteinlerin ve peptitlerin stabilitesinin, emiliminin ve biyoyararlılığının arttırılmasında önemli bir rol oynamaktadır. Geleneksel olarak proteinler ve peptitler, gastrointestinal kanalda enzimatik bozunma ve bağırsak zarından zayıf geçirgenlik gibi zorluklarla karşı karşıyaydı.

Bununla birlikte, nanopartikül taşıyıcılar, nüfuz arttırıcılar ve enzim inhibitörleri gibi yenilikler bu sınırlamaları gidererek daha etkili oral ilaç formülasyonlarına olanak tanıyor.

Bu teknolojik atılımlar, araştırma ve geliştirme çabalarının artmasına yol açarak yeni oral protein ve peptit bazlı terapötiklerin onaylanmasını ve ticarileştirilmesini hızlandırdı.

Eylül 2024'te Vivtex Corporation ve Equillium, Inc., Equillium'un gastrointestinal (GI) inflamasyon için IL-15 ve IL-21'i hedef alan sınıfının ilk bi-spesifik peptit inhibitörü olan EQ302'nin optimize edilmiş bir oral formülasyonunu geliştirmek için bir araştırma ve lisans anlaşması duyurdu. İşbirliği, EQ302'nin oral biyoyararlanımını artırmak için Vivtex'in tescilli yapay zeka destekli GI-ORIS tarama ve formülasyon teknolojisinden yararlanıyor.

Pazar Mücadelesi

"Biyoyararlanım ve Üretim Engelleri"

Oral proteinler ve peptitler pazarı, temel olarak düşük biyoyararlanım ve stabilite sorunlarıyla ilgili olan ve terapötik ilaçların etkinliğini etkileyen çeşitli zorluklarla karşı karşıyadır. Oral proteinlerin ve peptidlerin gastrointestinal sistemdeki zayıf emilimi ve enzimatik bozunması, bunların terapötik etkinlikleri açısından önemli engeller oluşturur.

Bu makromoleküller, pepsin, trypsin ve kimotripsin gibi sindirim enzimleri tarafından parçalanmaya oldukça duyarlıdır ve bu enzimler, sistemik dolaşıma ulaşmadan önce hızla parçalanırlar. Ek olarak, büyük moleküler boyutları ve hidrofilik yapıları, bağırsak epiteli boyunca geçirgenliklerini sınırlayarak biyoyararlanımı daha da azaltır.

İlaç şirketleri, ilacı bozulmadan koruyan ve bağırsak emilimini artıran enzim inhibitörleri, geçirgenlik artırıcılar ve nanopartikül bazlı taşıyıcılar gibi gelişmiş ilaç dağıtım sistemleri geliştiriyor.

Bir diğer önemli zorluk ise oral protein ve peptit bazlı ilaçlarla ilişkili yüksek üretim maliyetleri ve karmaşık üretim süreçleridir. Geleneksel küçük moleküllü ilaçların aksine, bu biyolojikler stabilite ve etkinliği korumak için özel formülasyon teknikleri gerektirir ve bu da geliştirme maliyetlerinin artmasına neden olur.

Ayrıca, büyük ölçekli üretim ve depolama, sıkı koşullar gerektirmekte ve bu da masrafları daha da artırmaktadır. Şirketler, verimliliği ve ölçeklenebilirliği artırmak için yatırımlarını rekombinant DNA teknolojisi ve biyomühendislik dağıtım sistemleri gibi yeni formülasyon teknolojilerine ve uygun maliyetli üretim tekniklerine yapıyor.

Pazar Trendi

"Hasta Odaklı Yenilikler ve Araştırmaya Artan Yatırımlar"

Oral proteinler ve peptitler pazarı, hasta odaklı tedavi yaklaşımlarına doğru artan değişim ve araştırma ve geliştirmeye artan yatırımlar nedeniyle önemli bir dönüşüm kaydediyor.

Sağlık hizmeti sağlayıcıları ve ilaç şirketleri kolaylık ve hasta uyumunun iyileştirilmesine öncelik verdiğinden, invazif olmayan ilaç uygulama yöntemlerine olan talep artıyor. Oral formülasyonlar, enjeksiyonlara daha erişilebilir ve rahat bir alternatif sunarak, onları özellikle uzun süreli tedavi gerektiren kronik rahatsızlıkları olan hastalar için çekici kılmaktadır.

Bu eğilim, oral biyolojik maddelerin stabilitesini ve biyoyararlanımını artıran ve bunların benimsenmesinde artışa yol açan formülasyon teknolojilerindeki ilerlemelerle daha da desteklenmektedir.

Değişen hasta tercihlerinin yanı sıra, araştırma ve geliştirmeye yapılan yatırımların artması da pazarın genişlemesinde önemli bir rol oynuyor. İlaç şirketleri ve biyoteknoloji firmaları, lipit bazlı taşıyıcılar, nüfuz arttırıcılar ve enzim inhibitörleri gibi yenilikçi ilaç dağıtım teknolojilerinden yararlanarak yeni oral peptit formülasyonları geliştirmeye odaklanıyor.

Bu çabalar, ilaç emilimini ve terapötik etkinliği arttırmayı amaçlayan ileri terapötiklerden oluşan genişleyen bir ürün yelpazesine yol açmaktadır.

Artan klinik denemeler, düzenleyici onaylar ve sektör oyuncuları arasındaki stratejik işbirlikleri ile pazarın, küresel sağlık hizmetleri ortamına yeni ve daha etkili oral protein ve peptit bazlı tedaviler getirerek sürdürülebilir inovasyonu kaydetmesi bekleniyor.

Oral proteinler ve peptidler Pazar Raporu Anlık Görüntüsü

Avrupa: Fransa, İngiltere, İspanya, Almanya, İtalya, Rusya, Avrupa'nın Geri Kalanı

Asya Pasifik: Çin, Japonya, Hindistan, Avustralya, ASEAN, Güney Kore, Asya Pasifik'in Geri Kalanı

Orta Doğu ve Afrika: Türkiye, BAE, Suudi Arabistan, Güney Afrika, Orta Doğu ve Afrika'nın Geri Kalanı

Güney Amerika: Brezilya, Arjantin, Güney Amerika'nın geri kalanı

Pazar Segmentasyonu:

İlaç Türüne Göre (Linaklotid, Plekanatid, Kalsitonin, Diğerleri): Linaklotid segmenti, mide-bağırsak bozukluklarının yönetilmesindeki etkinliği ve reçeteli tedavilerde giderek daha fazla benimsenmesi nedeniyle 2023'te 2.527,7 milyon ABD doları gelir elde etti.

Uygulamaya Göre (Diyabet, Gastrointestinal Bozukluklar, Kemik Hastalıkları, Hormonal Bozukluklar, Diğerleri): Diyabet segmenti, artan diyabet popülasyonu ve oral peptit bazlı ilaç formülasyonlarındaki ilerlemeler nedeniyle 2023 yılında pazarın %34,14'ünü elinde tuttu.

Oral Proteinler ve Peptitler PazarıBölgesel Analiz

Bölgeye göre pazar, Kuzey Amerika, Avrupa, Asya Pasifik, Orta Doğu ve Afrika ve Latin Amerika olarak sınıflandırılmıştır.

Kuzey Amerika, 2023 yılında oral protein ve peptit pazarında 2.325,4 milyon ABD doları değerlemeyle %36,62 gibi önemli bir paya sahip oldu. Bu hakimiyet, öncelikle ileri oral protein ve peptit terapötiklerine yönelik araştırma ve geliştirmeye aktif olarak yatırım yapan önde gelen farmasötik ve biyoteknoloji şirketlerinin güçlü varlığından kaynaklanmaktadır.

Bölge, yüksek sağlık harcamalarından, köklü düzenleyici çerçevelerden ve yenilikçi biyolojik ürünlerin benimsenmesini destekleyen uygun geri ödeme politikalarından yararlanmaktadır. Diyabet, gastrointestinal bozukluklar ve osteoporoz gibi kronik hastalıkların artan prevalansı, oral peptit bazlı tedavilere olan talebi daha da artırmıştır.

Ek olarak, en ileri ilaç dağıtım teknolojilerinin varlığı ve formülasyon tekniklerindeki sürekli gelişmeler, oral protein ilaçlarının biyoyararlanımını ve etkinliğini arttırmıştır.

Hasta dostu, invazif olmayan tedavi seçeneklerine yönelik artan tercihin yanı sıra yeni oral biyolojik ilaçlara yönelik artan klinik araştırmalar ve FDA onaylarının önümüzdeki yıllarda Kuzey Amerika'nın pazar liderliğini sürdürmesi bekleniyor.

Asya Pasifik pazarının, tahmin dönemi boyunca %21,33'lük tahmini yıllık bileşik büyüme oranıyla en hızlı büyümeyi kaydetmesi bekleniyor. Bu büyüme, artan sağlık yatırımları, genişleyen ilaç üretim yetenekleri ve diyabet, osteoporoz ve hormonal bozukluklar gibi kronik hastalıkların artan yükünden kaynaklanmaktadır.

Çin, Hindistan ve Japonya gibi ülkeler, hızla gelişen sağlık altyapıları ve yenilikçi tedavi çözümlerine yönelik artan talep nedeniyle kilit pazarlar olarak ortaya çıkıyor. Artan sayıda biyofarmasötik araştırmayı destekleyen hükümet girişimleriklinik denemelerve düzenleyici onaylar, oral protein ve peptit terapötiklerinin benimsenmesini hızlandırmaktadır.

Ek olarak, biyolojik ilaçların karşılanabilirliğine ve erişilebilirliğine artan ilgi, harcanabilir gelirlerin artması ve gelişmiş tedavi seçeneklerine ilişkin farkındalığın artmasıyla birlikte piyasayı yönlendiriyor.

Büyük bir hasta havuzu ve yeni ilaç dağıtım teknolojilerinin giderek daha fazla benimsenmesiyle Asya Pasifik, pazarda büyüme açısından oldukça kazançlı bir bölge olmaya hazırlanıyor.

Düzenleyici Çerçeve:

ABD'deGıda ve İlaç İdaresi (FDA), Biyolojik Kontrol Yasası ve Federal Gıda, İlaç ve Kozmetik Yasası uyarınca oral proteinleri ve peptitleri düzenler. Bu ürünler, onay almadan önce güvenlik, etkinlik ve biyoyararlanımı sağlamak için sıkı klinik denemelerden geçmelidir.

Avrupa'daAvrupa İlaç Ajansı (EMA), İnsan Kullanımına Yönelik Tıbbi Ürünler Komitesi (CHMP) aracılığıyla oral proteinlerin ve peptidlerin onayını denetler. EMA, pazar izni verilmeden önce İyi Üretim Uygulamalarına (GMP) uygunluğu ve kapsamlı klinik değerlendirmeleri gerektirir.

Çin'deUlusal Tıbbi Ürünler İdaresi (NMPA), İlaç İdaresi Kanunu kapsamında oral protein ve peptid bazlı ilaçları düzenlemektedir. Düzenleyici çerçeve, ilaç onayı için sıkı klinik öncesi ve klinik değerlendirmeler gerektiren uluslararası standartlara uyum sağlayacak şekilde güçlendirilmiştir.

Japonya'daSağlık, Çalışma ve Refah Bakanlığı'na (MHLW) bağlı İlaç ve Tıbbi Cihaz Kurumu (PMDA), oral proteinlerin ve peptitlerin düzenlenmesini denetler. Japonya, onay vermeden önce kapsamlı farmakokinetik ve biyoeşdeğerlik çalışmalarını içeren sıkı bir onay sürecini takip etmektedir.

Hindistan'daSağlık ve Aile Refahı Bakanlığı'na (MoHFW) bağlı Merkezi İlaç Standart Kontrol Organizasyonu (CDSCO), oral proteinleri ve peptitleri düzenler. Onay süreci, kapsamlı klinik değerlendirmeler ve GMP yönergelerine bağlılık gerektiren Yeni İlaçlar ve Klinik Araştırmalar Kurallarını takip eder.

Rekabet Ortamı:

Oral proteinler ve peptitler endüstrisi, hem yerleşik ilaç şirketlerinin hem de yeni ortaya çıkan biyoteknoloji firmalarının önemli varlığıyla karakterize edilir. Bu dinamik pazar, devam eden araştırma ve geliştirme, stratejik işbirlikleri ve oral biyolojik dağıtım sistemlerindeki yeniliklerle hareket etmektedir.

Şirketler, nanopartiküller, nüfuz arttırıcılar ve enzim inhibitörleri dahil olmak üzere yeni ilaç dağıtım teknolojileri aracılığıyla oral proteinlerin ve peptidlerin biyoyararlanımını ve stabilitesini artırmak için aktif olarak çalışıyor.

Birleşmeler, satın almalar ve ortaklıklar, kilit oyuncuların pazardaki varlıklarını güçlendirmek ve ürün portföylerini genişletmek için benimsedikleri ortak stratejilerdir. Ek olarak, yeni oral protein bazlı terapötikler için klinik araştırmalara ve düzenleyici onaylara yapılan artan yatırımlar, rekabet ortamını şekillendiriyor.

Gelişmekte olan biyofarmasötik firmaları, ilacın emilimi ve bozulmasıyla ilgili zorlukları ele alan en son teknolojileri sunarak çok önemli bir rol oynuyor. Sürekli yenilikler ve gelecekteki büyümeyi yönlendiren stratejik girişimlerle pazarın hızla gelişmesi bekleniyor.

Temmuz 2024'te Pfizer, daha sonraki doz optimizasyon çalışmaları için tercih edilen değiştirilmiş salım versiyonunu seçerek, oral GLP-1 reseptör agonisti danuglipronun günde bir kez formülasyonunun geliştirildiğini duyurdu. Obezite ve kan şekeri kontrolünü amaçlayan araştırma terapisi, günde iki kez uygulanan formda umut vaat ediyor. Pfizer, karşılanmamış tıbbi ihtiyaçları karşılamak için oral GLP-1 pazarında rekabetçi bir konum oluşturmayı amaçlıyor.

Oral Proteinler ve Peptitler Pazarındaki Önemli Firmaların Listesi:

Aralık 2024'teAbbVie, öncü varlığı, sedef hastalığının klinik öncesi gelişiminde araştırma amaçlı bir oral peptid inhibitörü ve otoimmün hastalıklar için diğer yeni oral peptid adaylarından oluşan bir ürün hattı da dahil olmak üzere Nimble Therapeutics'i satın aldığını duyurdu. Bu satın alma aynı zamanda Nimble'ın oral peptit terapötiklerinin keşfine ve optimizasyonuna olanak tanıyan tescilli peptit sentez platformunu da içeriyor.

Eylül 2024'teLonza, kapsül bazlı ilaç dağıtım çözümleri için bir Mükemmeliyet Merkezi olan Innovaform Hızlandırıcıyı başlattı. Tesis, oral peptitler, proteinler ve diğer terapötik maddeler için formülasyon ve kapsülleme yeniliklerini destekleyerek çözünürlüğün, biyoyararlılığın ve hedeflenen ilaç salınımının iyileştirilmesine yardımcı olur.

Sıkça Sorulan Sorular

Tahmin dönemi boyunca oral proteinler ve peptitler pazarı için beklenen CAGR nedir?

2023 yılında sektör ne kadar büyüktü?

Piyasayı yönlendiren en önemli faktörler nelerdir?

Piyasanın kilit oyuncuları kimler?

Tahmin dönemi boyunca pazarda en hızlı büyüyen bölgenin hangisi olması bekleniyor?

2031'de hangi segmentin pazardan en büyük paya sahip olması bekleniyor?

Yazar

Versha, Yiyecek ve İçecek, Tüketici Ürünleri, BİT, Havacılık ve Uzay gibi sektörlerdeki danışmanlık görevlerini yönetmede 15 yıldan fazla deneyime sahiptir. Alanlar arası uzmanlığı ve uyarlanabilirliği onu çok yönlü ve güvenilir bir profesyonel haline getiriyor. Keskin analitik becerilere ve meraklı bir zihniyete sahip olan Versha, karmaşık verileri eyleme dönüştürülebilir içgörülere dönüştürme konusunda uzmandır. Pazar dinamiklerini çözme, trendleri belirleme ve müşteri ihtiyaçlarını karşılamak için özel çözümler sunma konusunda kanıtlanmış bir geçmişe sahiptir. Yetenekli bir lider olarak Versha, araştırma ekiplerine başarılı bir şekilde mentorluk yapmış ve projeleri hassasiyetle yöneterek yüksek kaliteli sonuçlar sağlamıştır. İşbirlikçi yaklaşımı ve stratejik vizyonu, zorlukları fırsatlara dönüştürmesine ve sürekli olarak etkili sonuçlar sunmasına olanak tanıyor. Versha, pazarları analiz etmek, paydaşlarla etkileşime geçmek veya stratejiler oluşturmak için yenilikçiliği teşvik etmek ve ölçülebilir değer sunmak için derin uzmanlığından ve sektör bilgisinden yararlanıyor.

Ganapathy, küresel pazarlarda on yılı aşkın araştırma liderliği deneyimi ile keskin bir yargı, stratejik netlik ve derin sektör uzmanlığı sunar. Hassasiyeti ve kaliteye sarsılmaz bağlılığı ile tanınan Ganapathy, ekipleri ve müşterileri sürekli olarak etkili iş sonuçları sağlayan içgörülerle yönlendirir.