Nükleer atık yönetimi pazar büyüklüğü, payı, büyüme ve endüstri analizi, atık (yüksek seviye, ara seviye, düşük seviye), reaktörle (basınçlı su, kaynar su, gaz soğutmalı, basınçlı ağır su), son kullanıcı (endüstriyel, fayda) ve bölgesel analiz, 2024-2031

Sayfalar: 170 | Temel Yıl: 2023 | Sürüm: Nisan 2025 | Yazar: Versha V. | Son güncelleme: Şubat 2026

Pazar, basınçlı su, kaynar su, gaz soğutmalı ve basınçlı ağır su reaktörleri ile üretilen radyoaktif atıkların toplanmasını, tedavisini, depolanmasını ve bertarafını kapsar.

Endüstriyel ve yardımcı son kullanıcılar için tasarlanmış üst düzey, orta düzey ve düşük seviyeli atık yönetimi çözümlerini içerir. Piyasa, çevresel etkiyi en aza indirmek ve düzenleyici uyum sağlamak için güvenli sınırlama, geri dönüşüm ve bertaraf teknolojilerine odaklanmaktadır.

Nükleer Atık Yönetimi PazarıGenel bakış

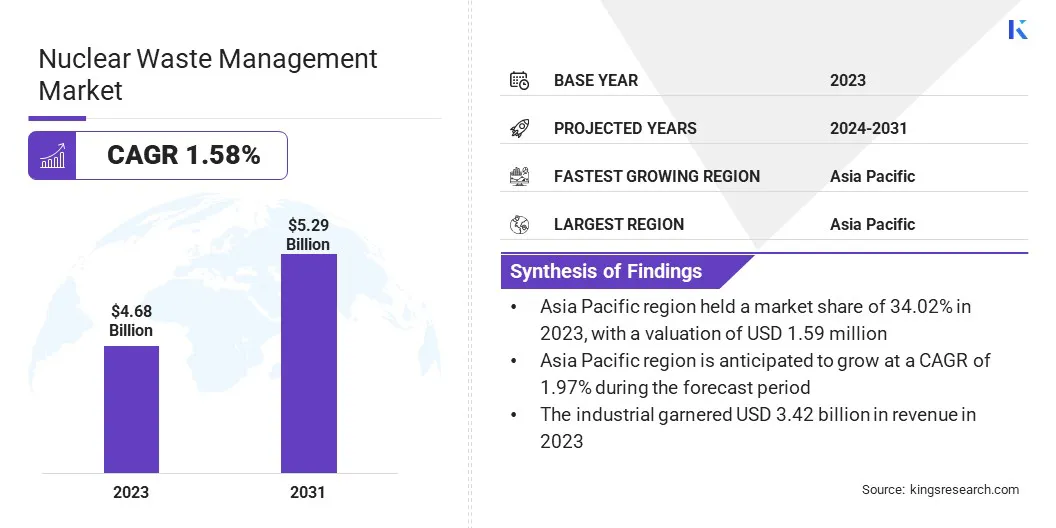

Küresel nükleer atık yönetimi pazar büyüklüğü 2023'te 4.68 milyar ABD Doları olarak değerlendi ve 2024'te 4.74 milyar ABD Doları'ndan 2031 yılına kadar 5,29 milyar ABD Doları'na yükselmesi öngörülüyor ve tahmin döneminde% 1,58'lik bir CAGR sergiliyor.

Piyasa, enerji üretimi için nükleer enerjiye artan bağımlılıktan kaynaklanarak daha yüksek radyoaktif atık birikimine yol açıyor. Ayrıca, güvenli bertaraf ve depolama çözümlerini zorunlu kılan hükümet düzenlemeleri atık yönetimi teknolojilerindeki ilerlemelerdir.

Nükleer atık yönetimi endüstrisinde faaliyet gösteren büyük şirketler Perma-Fix, State Atomic Energy Corporation Rosatom, Fortum, Tuv Süd, Fluor Corporation, Ge Vernova, Holtec International, Framatome, Svensk Kärnbränslehantering AB, Augean, Veolia Company.

Hükümetler ve endüstri oyuncuları, sürdürülebilirliği artırmak için daha güvenli bertaraf, geri dönüşüm ve minimizasyon stratejilerine öncelik veriyorlar. Düzenleyici uyum ve çevre güvenliği sağlamak için verimli atık çözümleri çok önemli olacaktır.

Temel önemli noktalar:

Nükleer atık yönetimi endüstrisi büyüklüğü 2023'te 4,68 milyar ABD Doları olarak değerlendi.

Piyasanın 2024'ten 2031'e kadar% 1,58'lik bir CAGR'de büyümesi bekleniyor.

Asya Pasifik, 2023'te% 34.02 pazar payı tuttu ve 1.59 milyar ABD Doları değer aldı.

Düşük seviye segment 2023'te 2.04 milyar ABD Doları gelir elde etti.

Basınçlı su segmentinin 2031 yılına kadar 1.42 milyar ABD dolarına ulaşması bekleniyor.

Endüstriyel segmentin 2031 yılına kadar 3.89 milyar ABD dolarına ulaşması bekleniyor.

Kuzey Amerika'daki pazarın tahmin döneminde% 1,59'luk bir CAGR'de büyümesi bekleniyor.

Pazar şoförü

Artan nükleer enerji benimseme ve atık birikimi

Nükleer atık yönetimi pazarı, sürdürülebilir bir enerji kaynağı olarak nükleer enerjiye artan güveniyle yönlendirilmektedir. Dünyanın dört bir yanındaki hükümetler, karbon emisyonlarını azaltırken artan elektrik talebini karşılamak için nükleer kapasiteyi genişletiyor.

Bu değişim, gelişmiş depolama, tedavi ve bertaraf çözümlerini gerektiren radyoaktif atık birikimini hızlandırıyor. Kapsülleme ve vitrifikasyon tekniklerindeki ilerlemelerle birlikte daha güvenli bertaraf mekanizmaları için düzenleyici itme, pazar genişlemesini güçlendirir.

Küresel enerji geçiş stratejilerinde nükleer enerji çok önemlidir. Böylece, yenilikçi yatırımlaratık yönetimiÇevre güvenliği ve düzenleyici uyumun sağlanması için çözümler kritik olacaktır.

Aralık 2024'te, Hindistan Atom Enerjisi Departmanı'na göre, ülkenin nükleer enerji üretim kapasitesi, son on yılda neredeyse 8,180 MW'a kadar önemli bir büyüme kaydetti. Bu genişletme, bu genişleme, 10 reaksiyonu, ortaklıklar ile birlikte, genel stratejik girişimler tarafından, 10 reaksiyonun onaylanması da dahil olmak üzere önemli bir stratejik girişim tarafından desteklenmiştir. ve seçici özel sektör katılımı.

Piyasa Mücadelesi

Yüksek maliyetler ve uzun proje zaman çizelgeleri

Nükleer atık yönetimi pazarındaki büyük zorluklar, atık bertaraf tesislerinin geliştirilmesi ve uygulanması için gereken yüksek maliyet ve genişletilmiş zaman çizelgesidir. Derin jeolojik depoların veya ileri işleme tesislerinin inşa edilmesi, önemli finansal yatırımlar, katı düzenleyici onaylar ve kapsamlı bilimsel araştırmalar gerektirir.

Ayrıca, kamu muhalefeti ve yasal zorluklar genellikle proje gecikmelerine yol açarak maliyetleri daha da artırır. Hükümetler ve endüstri paydaşları bu zorluğu kamu-özel ortaklıkları (PPP'ler) ve uluslararası işbirliği yoluyla ele alabilirler. Birden fazla paydaş, teknolojik uzmanlık ve finansal kaynakları paylaşarak maliyet verimliliğini sağlarken atık yönetimi projelerini hızlandırabilir.

Pazar trend

Nükleer atık azaltma teknolojilerindeki gelişmeler

Pazarı şekillendiren temel bir eğilim, nükleer atıkların hacmini ve uzun vadeli radyoaktivitesini önemli ölçüde azaltmayı amaçlayan gelişmiş teknolojilerin geliştirilmesidir. Atık arıtma, izotop ayırma ve dönüşümdeki yenilikler, radyoaktif malzemelerin daha verimli bir şekilde işlenmesini sağlayarak kapsamlı depolama ve bertaraf çözümlerine olan ihtiyacı en aza indirmektedir.

Bu gelişmeler özellikle uzun ömürlü radyoaktif izotopların çıkarılmasına ve yeniden işlenmesine odaklanmıştır ve bunları daha az tehlikeli formlara dönüştürmektedir. Nükleer atık bertarafını çevreleyen düzenleyici ve çevresel kaygıların ortasında, hükümetler ve endüstri oyuncuları, sürdürülebilirliği ve operasyonel verimliliği artırmak için atık minimizasyon stratejilerine giderek daha fazla öncelik vermektedir.

Nükleer sektör, sadece atık yönetimini iyileştirmekle kalmayıp, aynı zamanda kaynak kullanımını optimize eden ve nükleer enerjinin uzun vadeli uygulanabilirliğini güçlendiren çözümlere doğru kaymaktadır.

Mart 2024'te Transutex, atılım nükleer atık azaltma teknolojisi için İsviçre desteğini sağladı. Nagra tarafından doğrulanan inovasyon, atık hacmini% 80 ve radyoaktif ömrü 500 yıla düşürebilir, bu da uzun vadeli bertaraf zorluklarını ele alabilir ve düşük emisyonlu bir güç kaynağı olarak nükleer enerjinin sürdürülebilirliğini artırabilir.

Nükleer Atık Yönetimi Pazar Raporu Anlık Görüntü

Segment

Detaylar

Atık ile

Yüksek seviye, ara seviye, düşük seviye

Reaktör tarafından

Basınçlı su, kaynar su, gaz soğutmalı, basınçlı ağır su, diğerleri

Son kullanıcı tarafından

Endüstriyel, Fayda

Bölgeye göre

Kuzey Amerika: ABD, Kanada, Meksika

Avrupa: Fransa, İngiltere, İspanya, Almanya, İtalya, Rusya, Avrupa'nın geri kalanı

Asya-Pasifik: Çin, Japonya, Hindistan, Avustralya, Asean, Güney Kore, Asya-Pasifik'in Geri Kalanı

Orta Doğu ve Afrika: Türkiye, BAE, Suudi Arabistan, Güney Afrika, Orta Doğu ve Afrika'nın geri kalanı

Güney Amerika: Brezilya, Arjantin, Güney Amerika'nın geri kalanı

Piyasa Segmentasyonu:

Atık ile (yüksek seviye, orta seviye, düşük seviye): Düşük seviyeli segment, nükleer santrallerden, hastanelerden, araştırma tesislerinden ve endüstriyel uygulamalardan yüksek hacimli üretimi nedeniyle 2023'te 2.04 milyar ABD Doları kazandı.

Reaktör (basınçlı su, kaynar su, gaz soğutmalı ve basınçlı ağır su): Basınçlı su segmenti, ticari nükleer enerji üretiminde yaygın olarak benimsenmesi nedeniyle 2023'te piyasanın% 26.78'ini payı tuttu.

Son Kullanıcı (Endüstriyel, Fayda): Endüstriyel segmentin, ilaç, üretim ve tıbbi araştırmalarda artan nükleer uygulamalar nedeniyle 2031 yılına kadar 3.89 milyar ABD dolarına ulaşması öngörülmektedir.

Nükleer Atık Yönetimi PazarıBölgesel analiz

Bölgeye dayanarak, küresel pazar Kuzey Amerika, Avrupa, Asya Pasifik, Orta Doğu ve Afrika ve Latin Amerika olarak sınıflandırılmıştır.

Asya Pasifik, 2023 yılında Nükleer Atık Yönetimi pazarının% 34.02'sini 1,59 milyar ABD Doları değerlemeyle oluşturdu. Bölgedeki piyasa,nükleer enerji, artan reaktör hizmet dışı bırakma faaliyetleri ve uzun vadeli atık bertaraf çözümleri için devlet destekli girişimler.

Artan elektrik talebi ve düşük karbon enerjisine olan taahhütler, nükleer enerjinin daha fazla benimsenmesine yol açarak verimli atık yönetimi altyapısı ihtiyacını yoğunlaştırmıştır. Bölgedeki hükümetler aktif olarak derin jeolojik havuzlar geliştirmek, yeniden işleme teknolojilerini geliştirmek ve üst düzey ve düşük seviyeli nükleer atıkların güvenli bir şekilde bertaraf edilmesini sağlamak için daha katı düzenleyici çerçeveler uygulamaktadır.

Kuzey Amerika'daki pazar, katı düzenleyici çerçeveler tarafından yönlendirilen, yaşlanan reaktörlerin hizmetten çıkarılmasını artıran ve nükleer atık depolama teknolojilerindeki ilerlemelerden kaynaklanan tahmin dönemi boyunca% 1.59'luk önemli bir CAGR'de büyümeye hazırdır.

Derin jeolojik havuzlar, geçici depolama çözümleri ve gelişmiş yeniden işleme teknikleri dahil olmak üzere köklü atık yönetimi altyapısının varlığı pazar genişlemesini desteklemektedir.

Mart 2024'te Nükleer Atık Yönetimi Örgütü (NWMO) Ignace ilçesini ve Wabigoon Gölü Ojibway Nation'ı Kanada'nın kullanılmış nükleer yakıt için derin jeolojik deposu için ev sahibi topluluklar olarak seçti. Bu stratejik karar, uzun vadeli atık yönetimini destekler, iklim ve çevre hedefleriyle uyumludur ve ekonomik büyümeyi teşvik eder.

Düzenleyici çerçeveler

ABD'deEnerji Bakanlığı (DOE), üst düzey radyoaktif atıkların yönetimini ve bertarafını düzenler ve uzun süreli depolama çözümlerini denetleyerek nükleer yakıtı harcar. Çevre Koruma Ajansı (EPA), nükleer atık yönetiminin halk sağlığı ve çevre güvenlik düzenlemelerine uygun olmasını sağlayarak radyasyon koruma standartlarını belirler.

Avrupa'daAvrupa Komisyonu, güvenlik, uyum ve sürdürülebilir bertaraf uygulamalarını sağlayarak nükleer atık yönetimini denetler. Bireysel ülkeler, bu düzenlemeleri, yargı bölgelerinde atık depolama, bertaraf ve uzun vadeli yönetimi denetleyen ulusal düzenleyici organlar aracılığıyla uygulamaktadır.

Rekabetçi manzara

Önde gelen piyasa oyuncuları, atık bertarafını, geri dönüşümünü ve sınırlama çözümlerini geliştirmek için stratejik ortaklıklara, hükümet sözleşmelerine ve araştırma odaklı yeniliklere odaklanmaktadır. Kilit şirketler, uzun vadeli atık yönetimi zorluklarını ele almak için derin jeolojik depolara, gelişmiş yeniden işleme teknolojilerine ve modüler depolama çözümlerine yatırım yapıyorlar.

Ayrıca, düzenleyici organlar ve endüstri liderleri arasındaki sınır ötesi işbirlikleri, pazar dinamiklerini şekillendirerek gelişen güvenlik standartlarına uyum sağlıyor.

Özellikle Avrupa, Kuzey Amerika ve Asya-Pasifik'teki nükleer altyapı yatırımlarının ortasında, büyük ölçekli sözleşmeleri güvence altına almak ve küresel ayak izlerini genişletmek için mühendislik firmaları, atık yönetimi uzmanları ve nükleer teknoloji sağlayıcıları arasında rekabet yoğunlaşmaktadır.

Ocak 2025'te, Birleşik Devletler Enerji Bakanlığı (DOE) İleri Araştırma Projeleri Ajansı-Enerjisi (ARPA-E), kullanılmış nükleer yakıt atıklarını azaltmak için dönüşüm teknolojilerini ilerletmek için Nükleer Enerji Atık Dönüşümü (Newton) programı (Newton) programı kapsamında 11 proje için 40 milyon ABD Doları açıkladı. Shine Technologies, nükleer atıkları verimli bir şekilde geri dönüştürmek için harici bir nötron kaynağı ile entegre bir erimiş tuz dönüşüm hedefi geliştirmektedir. Bu yenilik, bertaraf maliyetlerini, atık hacmini ve uzun vadeli çevresel etkiyi azaltmayı amaçlamaktadır.

Nükleer Atık Yönetimi pazarındaki kilit şirketlerin listesi:

Mart 2025'teHoltec, Michigan’ın Palisades sitesinde SMR-300 reaktörleri oluşturmak için “Mission 2030” u 2030 yılına kadar ticari operasyonu hedef aldı. Proje, 800 MW Palisades tesisini yeniden başlatmayı ve iki SMR-300'lerin birlikte yerleştirilmesini içeriyor. Holtec ayrıca, Palisades Projesi ile başlayarak Kuzey Amerika'da 10 GW SMR-300'lerden oluşan 10-GW ağı kurmak için Hyundai Engineering & Construction ile işbirliğini güçlendirdi.

Sıkça Sorulan Sorular

Tahmin dönemi boyunca nükleer atık yönetimi piyasası için beklenen CAGR nedir?

2023'te pazar ne kadar büyüktü?

Piyasayı yönlendiren ana faktörler nelerdir?

Piyasadaki kilit oyuncular kimler?

Hangi bölgenin tahmin dönemi boyunca piyasada en hızlı büyüymesi bekleniyor?

Hangi segmentin 2031'de piyasanın en büyük payına sahip olması bekleniyor?

Yazar

Versha, Yiyecek ve İçecek, Tüketici Ürünleri, BİT, Havacılık ve Uzay gibi sektörlerdeki danışmanlık görevlerini yönetmede 15 yıldan fazla deneyime sahiptir. Alanlar arası uzmanlığı ve uyarlanabilirliği onu çok yönlü ve güvenilir bir profesyonel haline getiriyor. Keskin analitik becerilere ve meraklı bir zihniyete sahip olan Versha, karmaşık verileri eyleme dönüştürülebilir içgörülere dönüştürme konusunda uzmandır. Pazar dinamiklerini çözme, trendleri belirleme ve müşteri ihtiyaçlarını karşılamak için özel çözümler sunma konusunda kanıtlanmış bir geçmişe sahiptir. Yetenekli bir lider olarak Versha, araştırma ekiplerine başarılı bir şekilde mentorluk yapmış ve projeleri hassasiyetle yöneterek yüksek kaliteli sonuçlar sağlamıştır. İşbirlikçi yaklaşımı ve stratejik vizyonu, zorlukları fırsatlara dönüştürmesine ve sürekli olarak etkili sonuçlar sunmasına olanak tanıyor. Versha, pazarları analiz etmek, paydaşlarla etkileşime geçmek veya stratejiler oluşturmak için yenilikçiliği teşvik etmek ve ölçülebilir değer sunmak için derin uzmanlığından ve sektör bilgisinden yararlanıyor.

Ganapathy, küresel pazarlarda on yılı aşkın araştırma liderliği deneyimi ile keskin bir yargı, stratejik netlik ve derin sektör uzmanlığı sunar. Hassasiyeti ve kaliteye sarsılmaz bağlılığı ile tanınan Ganapathy, ekipleri ve müşterileri sürekli olarak etkili iş sonuçları sağlayan içgörülerle yönlendirir.