Nükleer hizmetten çıkarma piyasası büyüklüğü, paylaşım, büyüme ve endüstri analizi, reaktör tipine (basınçlı su reaktörü, kaynar su reaktörü, gaz soğutmalı reaktör ve diğerleri), 100 mW, 100 MW -1000MW ve 1000 MW'ın üzerinde) ve bölgesel analizlere göre, 2024-2031

Sayfalar: 120 | Temel Yıl: 2023 | Sürüm: Haziran 2024 | Yazar: Antriksh P. | Son güncelleme: Şubat 2026

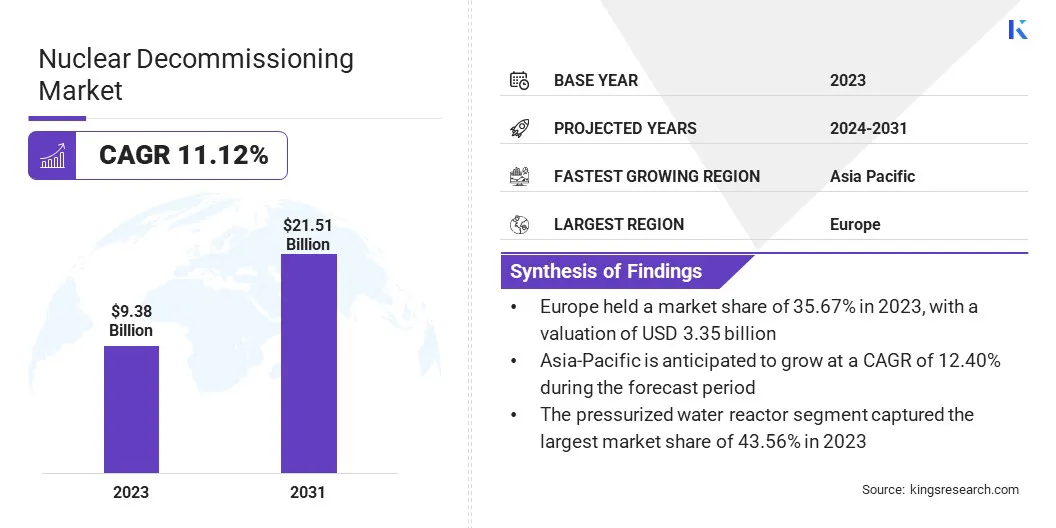

Küresel nükleer hizmetten çıkarma piyasası büyüklüğü, 2023'te 2024'te 10.28 milyar ABD Doları olarak olduğu tahmin edilen ve 2031 yılına kadar 21.51 milyar ABD Doları'na ulaşması öngörülen, 2024 ila 2031'den 2031'den 2031'e kadar olan şirket tarafından sunulan hizmetleri içerdiği için 2031 milyar ABD Doları'na ulaşması öngörüldü. LLC, AECOM, Studsvik AB, Bechtel Corporation, Nuvia, Manafort Brothers Incorporated, BWX Technologies. Inc., EDF Energy ve diğerleri.

Nükleer hizmetten çıkarma pazarında dijital ikiz teknolojinin yaygın olarak benimsenmesi, bu projelerin planlanması ve uygulanmasında kullanılan metodolojileri önemli ölçüde yeniden şekillendirmektedir. Dijital ikizler, gerçek zamanlı simülasyon, izleme ve optimizasyon sağlayan fiziksel varlıkların, süreçlerin veya sistemlerin sanal kopyalarıdır.

Nükleer hizmetten çıkarılmada,Dijital ikizler, tüm altyapı ve radyoaktif maddeler de dahil olmak üzere hassas 3D nükleer tesis modellerinin oluşturulmasına izin verir. Bu teknoloji, ayrıntılı planlama ve senaryo analizini kolaylaştırır, mühendislerin ve proje yöneticilerinin ortaya çıkmadan önce potansiyel zorlukları görselleştirmesine ve ele almasına yardımcı olur.

Çeşitli hizmetten çıkarma adımlarını simüle etme yeteneği, güvenlik protokollerinin titizlikle test edilmesini ve optimize edilmesini sağlar, böylece hem işçiler hem de çevre için riskleri azaltır. Ayrıca, dijital ikizler, gerçek zamanlı ayarlamalara izin veren ve hizmetten çıkarma sürecinin yolda ve bütçe içinde kalmasını sağlayan sürekli izleme için bir platform sağlar.

Dijital ikiz teknolojisinin entegrasyonu, hizmetten çıkarma projelerinde artan güvenlik, verimlilik ve maliyet etkinliği, katı düzenleyici gereksinimlere ve yaşlanan nükleer altyapının sökülmesinin karmaşık doğası için acil ihtiyaç duyulması ile daha da desteklenmektedir.

Nükleer hizmetten çıkarma, operasyonel ömrünün sonuna ulaştıklarında veya eski haline geldikten sonra nükleer santrallerin ve diğer nükleer tesislerin güvenli bir şekilde kapatılması ve sökülmesi sürecini ifade eder. Bu süreç birkaç kritik adım içerir:dekontaminasyon, sökme, atık yönetimi ve saha düzeltmesi gibi. Tüm radyoaktif malzemelerin güvenli bir şekilde çıkarılmasını ve bertaraf edilmesini ve sitenin diğer kullanımlar için güvenli bir duruma geri yüklenmesini sağlar.

Bu tesislerin temel bileşenleri olan nükleer reaktörler, her biri hizmetten çıkarma yaklaşımını etkileyen farklı yapısal ve operasyonel özelliklere sahip basınçlı su reaktörleri (PWR'ler), kaynar su reaktörleri (BWR) ve gaz soğutmalı reaktörler (GCR) gibi çeşitli tiplerde gelir.Megawatt'larda (MW) tipik olarak ölçülen bu reaktörlerin kapasitesi önemli ölçüde değişir, böylece hizmetten çıkarma çabalarının ölçeğini ve karmaşıklığını etkiler.

LGenellikle 1.000 MW'ı aşan ARGE reaktörleri, radyoaktif maddelerin hacmi ve gerekli yapısal sökmenin kapsamı açısından önemli zorluklar ortaya çıkarır. Kapsamlı hizmetten çıkarma süreci, artık radyoaktivite ile ilişkili çevre ve sağlık risklerini azaltmak ve eski nükleer alanları yeniden tasarlamak veya güvenli bir şekilde terk etmek için çok önemlidir.

Analistin İncelemesi

Küresel nükleer hizmetten çıkarma pazarı, esas olarak yaşlanan bir nükleer reaktör filosu ve katı çevresel düzenlemeler tarafından körüklenen önemli büyümeye tanık olmaya hazırdır. Dünya çapında nükleer tesisler operasyonel yaşamlarının sonuna yaklaştıkça, kapsamlı hizmetten çıkarma hizmetlerine olan talebin önemli ölçüde artması gerekmektedir.

Bu pazardaki kilit oyuncular, büyüme fırsatlarından yararlanmak ve zorlukları azaltmak için çeşitli stratejik zorunluluklara odaklanmaktadır. Bu şirketler, hizmetten çıkarma süreçlerinde güvenlik, verimlilik ve maliyet etkinliğini artırmak için gelişmiş robotik, AI ve dijital ikiz teknolojisi gibi teknolojik yeniliklere büyük yatırım yapıyorlar.

Bu teknolojilerden yararlanarak, firmalar operasyonları kolaylaştırır, insanın tehlikeli ortamlara maruz kalmasını azaltır ve proje doğruluğunu artırır. Ayrıca, hizmetten çıkarma görevlerinin standartlaştırılması ve modülerleştirilmesi daha öngörülebilir sonuçlara ve maliyet azaltımlarına izin verir. Bu strateji, ölçeklenebilirliği daha da kolaylaştırır ve şirketlerin tutarlı kalite ve güvenlik standartlarını korurken birden fazla projeyi ele almasını sağlar. Bu stratejik zorunluluklara odaklanarak, önde gelen oyuncular gelişen nükleer hizmetten çıkarma pazarında liderlik etmek ve yenilik yapmak için iyi konumlandırılmıştır.

Nükleer hizmetten çıkarma piyasası büyüme faktörleri

Nükleer hizmetten çıkarma hizmetlerine yönelik küresel talep, yaşlanan nükleer reaktör filosu tarafından önemli ölçüde artırılmaktadır ve çok sayıda reaktöre yaklaşan veya amaçlanan operasyonel ömürlerine yaklaşmıştır.

Çoğu nükleer reaktör 20. yüzyılın ortalarında, özellikle 1970'lerde ve 1980'lerde inşa edildi ve planlanan operasyonel dönemlerinin 40 ila 50 yıllık sonuna yaklaşıyorlar. Bu reaktörler yaşlandıkça, yapısal başarısızlıklar, güvenlik sorunları ve verimsizlik riskleri artan.

Yüksek güvenlik standartlarını koruma ve katı düzenleyici gereksinimlere uyma gerekliliği, bu yaşlanma tesislerinin dışlanmasının aciliyetinin altını çizmektedir. Ayrıca, eski reaktörlerin korunması ve yükseltilmesi ile ilişkili operasyonel maliyetler genellikle faydalardan daha ağır basar ve hizmetten çıkarmayı daha ekonomik olarak uygulanabilir bir seçenek haline getirir. Bu eğilim, özellikle birçok reaktörün hizmetten çıkarma için planlandığı Avrupa ve Kuzey Amerika gibi bölgelerde özellikle belirgindir.

Buna ek olarak, eski nükleer tesislerin ortaya koyduğu potansiyel tehlikelerle ilgili kamuoyu kaygısı, hükümetleri ve şirketleri hizmetten çıkarmaya öncelik vermeye teşvik etmektedir. Artan odaklanmayenilenebilir enerjiKaynaklar ayrıca eski nükleer santrallerin hizmet dışı bırakılmasıyla uyumludur, böylece daha sürdürülebilir ve daha güvenli bir enerji manzarasına doğru kaymayı kolaylaştırır.

Radyoaktif atıkların yönetilmesi ve bertaraf edilmesi, öncelikle ilgili malzemelerin tehlikeli doğası nedeniyle nükleer hizmetten çıkarma sürecinin geliştirilmesinde büyük zorluklar sunmaktadır.

Radyoaktif atık, hepsi önemli sağlık ve çevresel riskler oluşturan kullanılmış nükleer yakıt, reaktör bileşenleri ve kirlenmiş toprak ve su gibi çeşitli kirlenmiş malzemeler içerir. Birincil zorluk, radyasyona maruz kalmayı ve kontaminasyonu önlemek için bu malzemelerin güvenli tutulmasını, taşınmasını ve uzun süreli depolanmasını sağlamaktır.

Binlerce yıl boyunca tehlikeli kalan üst düzey radyoaktif atık, doğal afetlere, insan müdahalesine ve uzun süreler boyunca diğer potansiyel risklere dayanan güvenli, jeolojik olarak istikrarlı depolama çözümleri gerektirir.

Ayrıca, bertaraf için kondisyon ve ambalaj atığı işlemi, titiz güvenlik ve düzenleyici standartlara uyulmasını gerektirir, böylece karmaşıklaşıratık yönetimiçabalar. Radyoaktif maddelerin depolanmasına kamuoyunun muhalefetiyle birleştiğinde uygun bertaraf alanlarının sınırlı bulunabilirliği, zorluğu daha da kötüleştirir.

Nükleer hizmetten çıkarma piyasası trendleri

Robotik ve otomasyondaki ilerleme, nükleer hizmetten çıkarma manzarasını önemli ölçüde dönüştürmekte ve hizmetten çıkarma faaliyetlerinde artan güvenlik, verimlilik ve hassasiyete neden olmaktadır. Gelişmiş sensörler, AI ve makine öğrenme yetenekleri ile donatılmış robotlar, tehlikeli ortamlarda karmaşık görevleri gerçekleştirmek için giderek daha fazla konuşlandırılıyor.

Bu entegrasyon, insan müdahalesine olan ihtiyacı azaltır, böylece radyasyona maruz kalma riskini en aza indirir. Bu robotik sistemler, sınırlı ve kontamine alanlarda gezinir, yapılardan sökülür ve radyoaktif maddeleri insan yeteneklerini aşan hassasiyet ve tutarlılık düzeyiyle işler.

Ayrıca, otomasyon teknolojileri, planlama ve simülasyondan gerçek zamanlı izleme ve veri analizine kadar hizmetten çıkarma sürecinin çeşitli yönlerini düzene koymaktadır. Otomatik sistemler, radyasyon seviyelerini, yapısal bütünlüğü ve diğer kritik parametreleri sürekli olarak izleyerek proaktif karar almayı ve zamanında müdahaleleri mümkün kılar.

Bu teknolojilerin entegrasyonu, operasyonel güvenliği artırma, proje zaman çizelgelerini azaltma ve manuel emek ve insan güvenliği önlemleriyle ilişkili düşük maliyetler ile desteklenir.

Segmentasyon analizi

Küresel pazar, reaktör tipi, kapasite ve coğrafyaya göre bölümlere ayrılmıştır.

Reaktör Türüne Göre

Reaktör tipine dayanarak, pazar basınçlı su reaktörüne, kaynar su reaktörü, gaz soğutmalı reaktör ve diğerlerine ayrılmıştır. Basınçlı su reaktörü segmenti, 2023'te% 43,56'lık en büyük nükleer hizmetten çıkarma pazar payını yakaladı, bu da büyük ölçüde küresel nükleer enerji endüstrisinde yaygın olarak benimsenmesine ve kapsamlı mevcudiyetine atfedildi.

Basınçlı su reaktörleri (PWR'ler), dünya çapında tüm operasyonel nükleer enerji santrallerinin yaklaşık üçte ikisini oluşturan en sık kullanılan nükleer reaktör türüdür. Bu kapsamlı dağıtım, bu reaktörlerin çoğu operasyonel yaşamlarının sonuna ulaştığından, hizmetten çıkarma hizmetleri için önemli bir talep yaratmaktadır.

Özellikle ABD, Fransa ve Rusya'da olmak üzere birçok ülkede PWR'ler için olgun teknoloji ve tarihsel tercih, hizmetten çıkarma aşamasına giren büyük miktarda reaktörlere katkıda bulunuyor.

Ayrıca, iyi belgelenmiş operasyonel geçmiş ve PWR'ler için yerleşik düzenleyici çerçeveler daha öngörülebilir ve standart hizmet dışı bırakma süreçlerini kolaylaştırır. Segmentin genişletilmesi, PWR hizmetten çıkarma projelerini yönetmek için mevcut olan ve verimli ölçeklendirme ve yürütme sağlayan kapsamlı altyapı ve uzmanlık tarafından daha da ilerlemektedir. Ayrıca, PWR'lerin hizmetten çıkarılması genellikle karmaşık ve yüksek değerli sözleşmeleri içerir.

Kapasiteye göre

Kapasiteye dayanarak, nükleer hizmetten çıkarma piyasası 100 MW, 100 MW - 1000MW ve 1000 MW'ın üzerine sınıflandırılmıştır. Yukarıdaki 1000 MW'lık segment, esas olarak birkaç on yıldır faaliyete geçen büyük ölçekli nükleer santrallerin artan hizmetten çıkarma ihtiyaçları nedeniyle, tahmin dönemi boyunca% 12.11'lik şaşırtıcı bir CAGR kaydetmeye hazırdır.

Zirvesi sırasında inşa edilen bu yüksek kapasiteli reaktörlernükleer enerji1970'lerde ve 1980'lerde genişleme, planlanan operasyonel ömürlerinin sonuna ulaşıyor ve hizmetten çıkarılması planlanıyor. Bu büyük reaktörlerin hizmetten çıkarılmasının büyüklüğü ve karmaşıklığı, bu segmentin büyümesine katkıda bulunan önemli yatırımlar ve ileri teknolojik çözümler gerektirir.

Ayrıca, düzenleyici manzara giderek daha katı hale geliyor, bu da güvenlik ve çevre standartlarına uyumu sağlamak için hizmetten çıkarma faaliyetlerinin titiz bir şekilde planlanmasını ve yürütülmesini gerektiriyor.

Önemli miktarda radyoaktif atıkların yönetimi ve bertarafı da dahil olmak üzere büyük reaktörlerin hizmetten çıkarılmasıyla ilişkili yüksek maliyetler, segmental büyümeyi daha da artırır. Ayrıca, bu büyük reaktörlerin bileşenlerinin sökülmesi ve güvenli bir şekilde işlenmesi için gerekli uzmanlık ve özel ekipman, hizmetten çıkarma teknolojilerindeki yenilikleri ve ilerlemeleri teşvik etmektedir.

Nükleer Hizmetten Çıkarma Piyasası Bölgesel Analizi

Bölgeye dayanarak, küresel pazar Kuzey Amerika, Avrupa, Asya Pasifik, Anlam ve Latin Amerika olarak sınıflandırılmıştır.

Kuzey Amerika nükleer hizmetten çıkarma pazar payı, 2023'te küresel pazarda% 35,67 civarındaydı ve 3,35 milyar ABD Doları değerlemişti. Bu baskın pazar pozisyonu, ABD ve Kanada'da operasyonel yaşamlarının sonuna ulaşan çok sayıda yaşlanan nükleer reaktör tarafından büyük ölçüde teşvik edilmektedir.

Kuzey Amerika'daki katı düzenleyici ortam, çevre ve kamu güvenliğine güçlü bir bağlılıkla birleştiğinde, hizmetten çıkarma sürecini hızlandırmıştır.

Ayrıca, bölgedeki büyük hizmetten çıkarma hizmeti sağlayıcılarının ve ileri teknolojik altyapının varlığı, verimli ve etkili hizmetten çıkarma operasyonlarını kolaylaştırır.

Hem devlet organları hem de özel sektör paydaşları tarafından hizmetten çıkarma projeleri için tahsis edilen önemli finansal kaynaklar, bölgenin yüksek güvenlik standartlarını koruma ve çevresel riskleri azaltma taahhüdünün altını çizmektedir. Ayrıca, Kuzey Amerika'nın deneyimi ve karmaşık hizmetten çıkarma projelerinin ele alınmasında yerleşik protokoller, önde gelen pazar konumunun sağlamlaştırılmasına katkıda bulunur.

Asya-Pasifik'in önümüzdeki yıllarda% 12.40 en yüksek CAGR'de büyümesi bekleniyor. Bu hızlı büyüme, öncelikle Japonya, Güney Kore, Çin ve Hindistan gibi ülkelerde artan nükleer reaktör sayısına atfedilmektedir ve bunların çoğu operasyonel yaşamlarının sonuna yaklaşmaktadır. Japonya, Fukushima Daiichi nükleer felaketinden sonra başlatılan kapsamlı hizmetten çıkarma projeleri nedeniyle bu büyümede önemli bir rol oynamaktadır.

Ayrıca, bölgedeki ülkeler nükleer enerji politikalarını ilerlettikçe, güvenli ve verimli hizmetten çıkarma uygulamalarını sağlamak için sağlam hizmetten çıkarma çerçeveleri oluşturmaya büyük önem vermektedir.

Bölgenin ileri teknolojileri benimsemeye ve çeşitli reaktör türlerinin hizmetten çıkarılmasının benzersiz zorluklarını ele almak için uzmanlaşmış uzmanlık geliştirmeye odaklanması, iç pazar büyümesini yapmaktır. Ayrıca, elverişli hükümet girişimleri ve hizmetten çıkarma altyapısına önemli yatırımlar Asya-Pasifik nükleer hizmetten çıkarma piyasası genişlemesini desteklemektedir.

Rekabetçi manzara

Nükleer hizmetten çıkarma piyasası raporu, endüstrinin parçalanmış doğasına vurgu yaparak değerli içgörü sağlayacaktır. Önde gelen oyuncular, ürün portföylerini genişletmek ve farklı bölgelerdeki pazar paylarını artırmak için ortaklıklar, birleşme ve devralmalar, ürün yenilikleri ve ortak girişimler gibi çeşitli önemli iş stratejilerine odaklanıyor.

Üreticiler, Ar -Ge faaliyetlerine yatırımlar, yeni üretim tesislerinin kurulması ve tedarik zinciri optimizasyonu da dahil olmak üzere bir dizi stratejik girişim benimsiyorlar.

Nükleer hizmetten çıkarma pazarındaki kilit şirketlerin listesi

Aralık 2023 (Yatırım):Orano, 35 metrelik nükleer reaktör gemisinin ve iç bileşenlerinin iki yıldan daha kısa bir sürede segmentasyonunu, ambalajını ve çıkarılmasını tamamladı. Bu başarı, CR3 hızlandırılmış hizmetten çıkarma projesinde Northstar ile, güvenli bir şekilde ve kayıp zaman kazaları olmadan önemli bir kilometre taşına işaret etti.

Küresel nükleer hizmetten çıkarma piyasası şu şekilde bölümlere ayrılmıştır:

Reaktör Türüne Göre

Basınçlı su reaktörü

Kaynar su reaktörü

Gaz soğutucu reaktör

Diğerleri

Kapasiteye göre

100 MW'ın altında

100 MW - 1000MW

1000 MW'ın üzerinde

Bölgeye göre

Kuzey Amerika

BİZ.

Kanada

Meksika

Avrupa

Fransa

İngiltere

İspanya

Almanya

İtalya

Rusya

Avrupa'nın geri kalanı

Asya-Pasifik

Çin

Japonya

Hindistan

Güney Kore

Asya-Pasifik'in geri kalanı

Orta Doğu ve Afrika

GCC

Kuzey Afrika

Güney Afrika

Orta Doğu ve Afrika'nın geri kalanı

Latin Amerika

Brezilya

Arjantin

Latin Amerika'nın geri kalanı

Sıkça Sorulan Sorular

Tahmin döneminde nükleer hizmetten çıkarma piyasası için kaydedilmesi beklenen toplam CAGR nedir?

2023'te nükleer hizmetten çıkarma endüstrisi ne kadar büyük?

Piyasa için ana itici faktörler nelerdir?

Piyasadaki en önemli oyuncular kimler?

Tahmin edilen dönemde nükleer hizmetten çıkarma pazarındaki en hızlı büyüyen bölge hangisidir?

2031'de nükleer hizmetten çıkarma piyasasında maksimum payı hangi segment alacak?

Yazar

Antriksh, çeşitli sektörlerde alanlar arası araştırmalarda uzmanlaşmış deneyimli bir analisttir. Veri analizi ve istatistiksel yorumlamada güçlü bir temele sahip olarak, stratejik karar alma sürecine rehberlik eden içgörülü pazar raporları sunmaktadır. Antriksh, eğilimleri belirlemeye ve tüketici davranışını anlamaya odaklanan birincil araştırma yürütme konusunda uzmandır.

Dinamik ve yüksek basınçlı ortamlarda başarılı olarak analitik uzmanlığını etkili sonuçlar sunma kararlılığıyla birleştiriyor. Antriksh'in profesyonel uğraşlarının ötesinde seyahat tutkusu merakını körüklüyor ve bakış açısını genişletiyor, araştırma yeteneklerini geliştiren benzersiz içgörüleri ortaya çıkarma yeteneğini zenginleştiriyor.

Ganapathy, küresel pazarlarda on yılı aşkın araştırma liderliği deneyimi ile keskin bir yargı, stratejik netlik ve derin sektör uzmanlığı sunar. Hassasiyeti ve kaliteye sarsılmaz bağlılığı ile tanınan Ganapathy, ekipleri ve müşterileri sürekli olarak etkili iş sonuçları sağlayan içgörülerle yönlendirir.