Pazar, yarı iletken imalatında kullanılan makineleri ve teknolojileri kapsar ve mikro devrelerin silikon gofretler üzerindeki kesin olarak şekillenmesini sağlar.

Fotolitografi, aşırı ultraviyole (EUV), derin ultraviyole (DUV) ve nanoimprint litografi sistemlerini içerir. Rapor, kilit sürücüler ve tahmin dönemi boyunca büyüme yörüngesini şekillendiren rekabetçi manzara ile birlikte piyasayı yönlendiren ana faktörleri özetlemektedir.

Litografi Ekipman PazarıGenel bakış

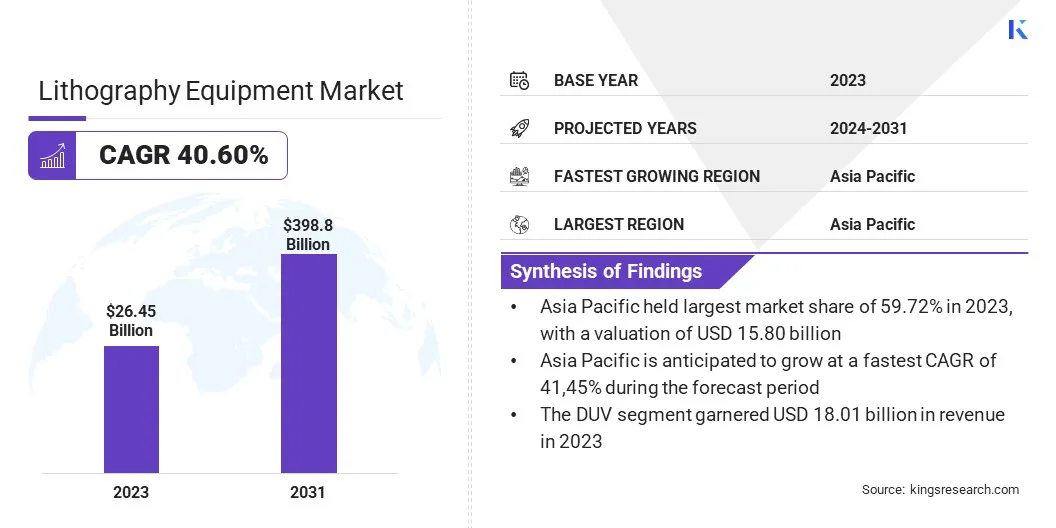

Küresel litografi ekipmanı pazar büyüklüğü 2023'te 26.45 milyar ABD Doları olarak değerlendi ve 2024'te 36.71 milyar ABD Doları'ndan 2031 yılına kadar 398,8 milyar ABD Doları'na yükselmesi öngörülüyor ve tahmin döneminde% 40.60 CAGR sergiliyor.

Bu pazar, tüketici elektroniği, AI, otomotiv ve telekomünikasyon gibi endüstriler arasında gelişmiş yarı iletken çiplere olan artan ihtiyaçtan kaynaklanıyor.

5G ağların piyasaya sürülmesi, yüksek hızlı, düşük gecikmeli yongalara duyulan ihtiyacı körüklerken, AI ve yüksek performanslı bilgi işlem daha küçük, daha güçlü yarı iletkenlere ihtiyaç duyarak,EUV litografisi. Elektrikli araçların (EV'ler) ve otonom sürüş teknolojilerinin artan popülaritesi, ileri yarı iletken bileşenlere ihtiyaç duyuyor ve en son litografi süreçlerini gerektiriyor.

Litografi Ekipmanı Endüstrisinde faaliyet gösteren büyük şirketler ASML, Nikon Corporation, Canon Inc., Applied Materials, Inc., Lam Research Corporation, Suss Microtec SE, EV Grubu, JEOL Group, Raith GMBH, Mycrony, Scare Semiconductor Solutions Co., Ltd., Nötronix Quintel ve Ondovaling.

Chiplet mimarisi ve 3D istifleme gibi gelişmiş ambalaj tekniklerine doğru kayma, performansı ve verimliliği artırmak için daha hassas litografi çözümleri gerektirir.

Veri merkezlerindeki enerji tasarruflu ve yüksek performanslı bilgi işlem çözümlerine artan odaklanma, şirketler daha düşük güç tüketimi ile daha yüksek transistör yoğunluğunu sağlayan litografi teknolojileri aradığından pazar büyümesine katkıda bulunmaktadır. Bu faktörler, yeni nesil litografi ekipmanlarına yenilik ve yatırımı yönlendirerek sürekli pazar genişlemesini sağlıyor.

Eylül 2024'te Canon Inc., yarı iletken üretim için FPA-1200NZ2C Nanoimprint litografisi (NIL) sistemini Teksas Elektronik Enstitüsü'ne (TIE) sağladı. Geleneksel projeksiyon maruziyeti yerine nil teknolojisini kullanan bu sistem, düşük güç tüketimi ve maliyeti ile yüksek hassasiyetli desen sağlar. Ekipman, Canon'un yarı iletken üretim teknolojisini ilerletme taahhüdünü güçlendirerek TIE'de yarı iletken araştırma, geliştirme ve prototiplemeyi destekleyecektir.

Temel önemli noktalar:

Litografi ekipmanı endüstrisi büyüklüğü 2023'te 26.45 milyar ABD Doları olarak değerlendi.

Asya Pasifik, 2023'te% 59,72 pazar payı aldı ve 15.80 milyar ABD Doları değerlemişti.

DUV segmenti 2023'te 18.01 milyar dolar gelir elde etti.

ARF daldırma segmentinin 2031 yılına kadar 159.57 milyar ABD dolarına ulaşması bekleniyor.

Gelişmiş ambalaj segmentinin 2031 yılına kadar 167,98 milyar ABD dolarına ulaşması bekleniyor.

3D IC segmentinin 2031 yılına kadar 157,78 milyar ABD dolarına ulaşması bekleniyor.

Kuzey Amerika'daki pazarın tahmin döneminde% 40,51'lik bir CAGR'de büyümesi bekleniyor.

Pazar şoförü

Yüksek-NA EUV gelişmeleri ve artan yarı iletken talebi

Piyasa, yüksek sayılı diyafram (NA) EUV litografisindeki sürekli gelişmeler ve minyatürleştirme ve güç tasarruflu yarı iletken cihazlara olan talepten kaynaklanmaktadır.

Yüksek-Na EUV litografisi, daha ince desenleri sağlayarak ve özellik boyutlarını azaltarak yonga üreticilerinin daha yüksek hassasiyet ve transistör yoğunluğu elde etmelerini sağlayan önemli bir atılımdır. Bu, yapay zeka (AI) ve yüksek performanslı bilgi işlem gibi yüksek hesaplama verimliliği gerektiren uygulamalar için gerekli olan Chip performansını geliştirir.

Ocak 2024'te Zeiss Semiconductor Üretim Teknolojisi ve ASML, yarı iletken üretiminde bir atılım işaretleyerek ilk yüksek NA EUV litografi sistemini verdi. Zeiss tarafından ASML ve Avrupalı ortaklarla işbirliği içinde geliştirilen teknoloji, mikroçiplerde üç kat daha yüksek transistör yoğunluğunu sağlar ve bilgi işlem gücünü önemli ölçüde artırır. 40.000'den fazla hassas mühendislik parçasından oluşan optik sistem, Nanometre doğruluğu ile EUV ışığına maruz kalmaya izin verir.

Ek olarak, endüstriler daha kompakt ve güçlü elektronikler geliştirmekte ve yarı iletken cihazlarda minyatürleştirme ve enerji verimliliği ihtiyacını zorlamaktadır. Tüketici elektroniği, IoT cihazları ve yapay zeka odaklı uygulamalar, üstün performansla daha küçük yongalar gerektirir, bu da yarı iletken üreticileri 2NM altı işlem düğümleri için en yeni litografi çözümlerini benimsemeye zorlar.

Piyasa Mücadelesi

Yüksek maliyetler ve karmaşıklık

Litografi Ekipmanı pazarındaki büyük bir zorluk, gelişmiş litografi teknolojileri, özellikle yüksek NA EUV sistemleri ile ilişkili yüksek maliyet ve karmaşıklıktır. Bu son teknoloji araçların geliştirilmesi ve konuşlandırılması, karmaşık optikleri, hassas mühendisliği ve aşırı üretim koşulları nedeniyle milyarlarca dolar yatırım gerektirir.

Ayrıca, bu sistemlerin korunması ve kalibre edilmesinin operasyonel maliyetleri, yarı iletken üreticiler üzerindeki mali yüke katkıda bulunmaktadır. Bu, daha küçük dökümhanelerin ve gelişmekte olan oyuncuların rekabet etmesini zorlaştırır ve yeni nesil çip imalatına erişimi sınırlar.

Yarı iletken üreticileri ve ekipman tedarikçileri, mali yükü dağıtmak için giderek daha fazla maliyet paylaşım modellerini, endüstri işbirliklerini ve devlet destekli girişimleri benimsiyor. Şirketler ayrıca süreç verimliliğini optimize etmeye, mevcut litografi araçlarının ömrünü uzatmaya ve maliyetleri düşürürken verimliliği artırmak için AI odaklı otomasyonu entegre etmeye odaklanıyor.

Pazar trend

Maskesiz litografi ve panel düzeyinde ambalaj

Pazar, maskesiz litografinin ortaya çıkması ve yarı iletken üretiminde panel düzeyinde ambalajın (PLP) artan benimsenmesi ile gelişmektedir.

Maskesiz litografi, dijital projeksiyon tekniklerini veya doğrudan yazma yöntemlerini kullanarak fiziksel fotomasiklere olan ihtiyacı ortadan kaldırarak, tasarım esnekliğini artırırken üretim süresini ve maskeyle ilgili maliyetleri önemli ölçüde azaltır. Bu, hızlı prototipleme ve özelleştirme sağlar, bu da onu yeni nesil çip mimarileri için ideal hale getirir.

Eşzamanlı olarak, panel düzeyinde ambalaj, verimliliği ve verimi artırarak yarı iletken imalatını optimize eder. Dairesel gofret boyutları ile sınırlı olan geleneksel gofret seviyesi ambalajının aksine, PLP daha büyük, dikdörtgen substratlar kullanır ve çoklu çiplerin geliştirilmiş malzeme kullanımı ile eşzamanlı olarak işlenmesine izin verir.

Bu yaklaşım atıkları azaltır, maliyetleri düşürür ve AI, IoT ve yüksek hızlı bilgi işlem uygulamalarında yüksek performans ve maliyet etkin yongalara olan ihtiyacını karşılayarak yarı iletken cihazların elektrik performansını artırır.

Ekim 2024'te Nikon Corporation, ileri yarı iletken ambalaj uygulamaları için 1.0 mikron (L/s) çözünürlüğe sahip bir dijital litografi sisteminin geliştirildiğini duyurdu. Sistem, fotoğraflara olan ihtiyacı ortadan kaldırır, maliyetleri ve üretim süresini azaltır. Nikon, FPD litografi sistemlerinden çok lens teknolojisini entegre ederek, AI güdümlü yarı iletken üretimine olan artan talebi destekleyerek panel düzeyinde ambalaj için yüksek çözünürlüklü maruziyeti artırmayı amaçlamaktadır.

3D IC, 2.5d Interposer, Gofret Seviye Çip Ölçek Paketleme (WLCSP), FO WLP Gofret, 3D WLP, Diğerleri

Bölgeye göre

Kuzey Amerika: ABD, Kanada, Meksika

Avrupa: Fransa, İngiltere, İspanya, Almanya, İtalya, Rusya, Avrupa'nın geri kalanı

Asya-Pasifik: Çin, Japonya, Hindistan, Avustralya, Asean, Güney Kore, Asya-Pasifik'in Geri Kalanı

Orta Doğu ve Afrika: Türkiye, BAE, Suudi Arabistan, Güney Afrika, Orta Doğu ve Afrika'nın geri kalanı

Güney Amerika: Brezilya, Arjantin, Güney Amerika'nın geri kalanı

Pazar segmentasyonu

Type (EUV, DUV): DUV segmenti, olgun yarı iletken düğümlerde yaygın kullanımı ve çeşitli çip uygulamaları için EUV'ye kıyasla maliyet etkinliği nedeniyle 2023'te 18.01 milyar ABD Doları kazandı.

Teknoloji (ARF tarayıcıları, KRF aşamaları, I-line stepers, ARF daldırma, maske hizalayıcılar, diğerleri): ARF daldırma segmenti, önde gelen çip üretimi için gerekli olan gelişmiş semizdüktör düğümleri için yüksek çözünürlüklü desen elde etme yeteneği nedeniyle 2023'te piyasanın% 38.74'ünü düzenledi.

Uygulamalarla (Gelişmiş Ambalaj, LED, MEMS ve Güç Cihazları): Gelişmiş ambalaj segmentinin, yüksek performanslı bilgi işlem ve yarı iletken tasarımında artan ihtiyaç ve heterojen entegrasyon nedeniyle 2031 yılına kadar 167.98 USD'ye ulaşacağı öngörülmektedir.

Ambalaj platformları (3D IC, 2.5d arası, gofret seviyesi çip ölçeği ambalajı (WLCSP), FO WLP gofret, 3D WLP, diğerleri): 3D IC segmentinin 2031 yılına kadar 157.78 milyar ABD Doları'na ulaşması nedeniyle, çip performansı, güç tüketimi azaltma ve daha yüksek transistör densesini etkinleştirme yeteneği nedeniyle öngörülür.

Litografi Ekipman PazarıBölgesel analiz

Bölgeye dayanarak, pazar Kuzey Amerika, Avrupa, Asya Pasifik, Orta Doğu ve Afrika ve Latin Amerika olarak sınıflandırılmıştır.

Asya Pasifik, 2023 yılında litografi ekipman pazarının% 36.42'sini oluşturdu ve 15,80 milyar ABD Doları değerlemişti. Bölgedeki pazar, Tayvan, Güney Kore, Çin ve Japonya gibi yarı iletken üretim merkezlerinin egemenliği tarafından yönlendirilmektedir.

Tayvan Yarıiletken Üretim Şirketi (TSMC) ve Güney Kore'nin Samsung Electronics, ileri düğüm üretimine liderlik ederek teknolojik liderliği korumak için EUV ve DUV litografi ekipmanlarına büyük yatırımlar. İmalat süreçlerinde sürekli teknolojik gelişmelerle birleştiğinde, temel yarı iletken dökümhanelerin varlığı bölgesel büyümeyi artırmıştır.

Buna ek olarak, Çin'in yerli yarı iletken firmalarına artan yatırımları ve Japonya'nın fotorezistler ve maske boşlukları gibi fotolitografi malzemelerine güçlü konumu, bölgenin piyasadaki liderliğine katkıda bulunuyor.

Aralık 2024'te Rapidus Corporation, ASML'nin NXE: 3800E EUV litografi ekipmanını Japonya'daki IIM-1 Dökümhanesine kurdu. Bu, Japonya'da kitlesel üretim için ilk EUV litografi sistemini işaret ederek ileri optik sistemler ve yansıtıcı fotomasikler kullanarak 2NM yarı iletken imalatını sağlar. Kurulum, Rapidus'un Nisan 2025'e kadar bir pilot üretim hattı oluşturma hedefini destekliyor.

Kuzey Amerika'daki litografi ekipmanı endüstrisinin, tahmin dönemi boyunca% 40,51 öngörülen CAGR ile piyasadaki en hızlı büyümeyi kaydetmesi bekleniyor. Bu genişleme, Intel, GlobalFoundries ve Texas Instruments gibi önde gelen yarı iletken üreticilerinin ileri yonga üretiminde önemli yatırımlar tarafından yönlendirilmektedir.

Bölge, litografi süreçlerinde sürekli yeniliği teşvik ederek, yarı iletken araştırma kurumlarının ve teknoloji işbirliklerinin köklü bir ekosisteminden yararlanmaktadır. AI, kuantum hesaplama ve yüksek performanslı bilgi işlem üzerine artan odaklanma, daha sofistike litografi çözümleri gerektiren yeni nesil yongalara olan ihtiyacı hızlandırıyor.

Buna ek olarak, Kuzey Amerika'nın Chiplet tabanlı tasarımlar ve heterojen entegrasyon da dahil olmak üzere gelişmiş çip mimarileri geliştirme konusundaki güçlü uzmanlığı, yüksek hassasiyetli litografi ekipmanlarına olan ihtiyacı daha da artırıyor.

Kuzey Amerika, kendine güvenen yarı iletken tedarik zincirlerine artan vurgu ve en son üretim tesislerinin genişlemesi nedeniyle, litografi teknolojisi gelişmeleri için kritik bir merkez olarak ortaya çıkmaya hazırlanıyor.

Düzenleyici çerçeveler

ABD'de, Sanayi ve Güvenlik Bürosu (BIS), teknoloji transferlerini belirli ülkelere kısıtlamak için ileri litografi ekipmanları, özellikle EUV sistemleri üzerindeki ihracat kontrollerini uygular. Çevre Koruma Ajansı (EPA), litografi süreçlerinde tehlikeli kimyasalların kullanımını düzenlerken, yarı iletken ekipman ve Malzemeler Uluslararası (Yarı) üretim hassasiyeti ve verimlilik için endüstri standartlarını belirlemektedir.

Avrupa Birliği'nde (AB), Avrupa Kimyasallar Ajansı (ECHA), litografi süreçlerinde kullanılan tehlikeli kimyasalları kısıtlayarak erişim düzenlemelerini uygularken, Avrupa Komisyonu (EC) yarı iletken ticaret politikalarını izler ve yerel yarı iletken üretim girişimlerini teşvik eder.

Çin'de, Sanayi ve Bilgi Teknolojileri Bakanlığı (MIIT), yerel yarı iletken ekipman gelişimini destekleyen politikaları denetlerken, Çin Ulusal Fikri Mülkiyet İdaresi (CNIPA) litografi teknolojileriyle ilgili fikri mülkiyet haklarını düzenlemektedir.

Japonya'da, Ekonomi, Ticaret ve Sanayi Bakanlığı (METI), ileri yarı iletken üretim ekipmanlarında ihracat kısıtlamalarını kontrol ederken, Japonya endüstriyel standartları (JIS) litografi sistemleri için hassasiyet ve verimlilik yönergeleri belirlemektedir.

Rekabetçi manzara

Litografi Ekipmanı pazarı, pazar liderliğini korumak için teknolojik yenilik, stratejik ortaklıklar ve kapasite genişlemesine odaklanan kilit oyuncularla karakterizedir.

Şirketler, çözünürlük yeteneklerini artırmak, verimi artırmak ve daha küçük düğümlerde uygun maliyetli çip üretimini sağlamak için araştırma ve geliştirmeye büyük yatırım yapıyorlar. EUV litografisinin benimsenmesi, verimliliği artırmak için EUV kaynak gücünü ve pelikül teknolojisini geliştirmeye çalışan firmalar ile birincil bir odak noktasıdır.

Başlıca litografi ekipmanı üreticileri, yeni nesil imalat tekniklerini birlikte geliştirmek için yarı iletken dökümhaneleri ve entegre cihaz üreticileri (IDMS) ile ittifaklar kuruyor. Bazı oyuncular üretim tesislerini genişletiyor ve artan küresel yarı iletken üretim araçlarına olan ihtiyacı karşılamak için tedarik zincirlerini optimize ediyorlar.

Buna ek olarak, firmalar ileri yükseltme kitleri ve modüler geliştirmeler geliştirerek, yarı iletken üreticilerinin tamamen yeni ekipmanlara yatırım yapmadan performansı optimize etmelerini sağlayarak mevcut litografi sistemlerinin ömrünü ve verimliliğini genişletmeye odaklanmaktadır.

Yeni optik ve hesaplamalı litografi teknikleri yoluyla bindirme doğruluğunun arttırılmasına ve desen değişkenliğinin azaltılmasına vurgu artmakta ve gelişmiş düğüm üretiminde daha iyi verim kontrolü sağlamaktadır.

Aralık 2023'te Applied Materials, Inc. ve Ushio, Inc., endüstrinin ileri yarı iletken ambalajı için heterojen Chiplet entegrasyonuna geçişini hızlandırmak için stratejik bir ortaklık duyurdu. İşbirliği, cam ve organik malzemeler gibi büyük substratlar üzerinde yüksek yoğunluklu ara bağlantıları modellemek için tasarlanmış yeni bir Dijital Litografi Teknolojisi (DLT) sistemi sunarak, mikron kablolama hassasiyeti ile gelişmiş AI dönemi hesaplamasını sağlıyor.

Son Gelişmeler (Edinme/Ortaklıklar/Ürün Lansmanları)

Mart 2025'teIMEC ve Zeiss Semiconductor Üretim Teknolojisi, 2029 yılına kadar işbirliklerini genişletmek için stratejik bir ortaklık anlaşması imzaladı. Ortaklık, IMEC’in nanoik pilot hattı aracılığıyla yüksek NA EUV litografisini ve 2NM'nin altındaki yarı iletken araştırmalarını ilerletmeye odaklanıyor. Zeiss, litografi optiklerine katkıda bulunacak ve araştırma projelerini destekleyecek ve Avrupa'nın Avrupa Yongaları Yasası ile uyumlu yarı iletken üretiminde liderliğini güçlendirecek.

Aralık 2024'te, Zeiss Semiconductor üretim teknolojisi, Beyond Gravity'nin litografi bölümünü başarıyla satın aldı. Satın alma, Zeiss’in üretimini ve Ar -Ge kapasitelerini, yarı iletken üretim sistemlerine artan ihtiyacını karşılamak için genişletiyor.

Mayıs 2024'teCanon Inc., 6. nesil substratlarla uyumlu yeni Düz Panel Ekran (FPD) litografi sisteminin piyasaya sürüldüğünü duyurdu. Sistem, daha geniş maruziyet, gelişmiş kaplama doğruluğu ve daha yüksek verimlilik sunarak ekran üretim verimliliğini artırır. Akıllı telefon ve otomotiv ekranları için gereken pozlama atışlarının sayısını azaltarak yüksek çözünürlüklü, ince ve hafif ekranların uygun maliyetli kütle üretimini sağlar.

Nisan 2024'te, Intel Foundry, ASML tarafından geliştirilen endüstrinin ilk yüksek NA EUV litografi sistemini kalibre etmeye başladı. Oregon'daki Intel'in D1X fabrikasında yer alan bu gelişmiş araç, yonga üretimini geliştirerek yeni nesil işlemciler için daha yüksek çözünürlük ve özellik ölçeklendirmesi sağlar.

Sıkça Sorulan Sorular

Tahmin dönemi boyunca litografi ekipmanı pazarı için beklenen CAGR nedir?

2023'te pazar ne kadar büyüktü?

Piyasayı yönlendiren ana faktörler nelerdir?

Piyasadaki kilit oyuncular kimler?

Hangi bölgenin tahmin dönemi boyunca piyasada en hızlı büyüymesi bekleniyor?

Hangi segmentin 2031'de piyasanın en büyük payına sahip olması bekleniyor?

Yazar

Versha, Yiyecek ve İçecek, Tüketici Ürünleri, BİT, Havacılık ve Uzay gibi sektörlerdeki danışmanlık görevlerini yönetmede 15 yıldan fazla deneyime sahiptir. Alanlar arası uzmanlığı ve uyarlanabilirliği onu çok yönlü ve güvenilir bir profesyonel haline getiriyor. Keskin analitik becerilere ve meraklı bir zihniyete sahip olan Versha, karmaşık verileri eyleme dönüştürülebilir içgörülere dönüştürme konusunda uzmandır. Pazar dinamiklerini çözme, trendleri belirleme ve müşteri ihtiyaçlarını karşılamak için özel çözümler sunma konusunda kanıtlanmış bir geçmişe sahiptir. Yetenekli bir lider olarak Versha, araştırma ekiplerine başarılı bir şekilde mentorluk yapmış ve projeleri hassasiyetle yöneterek yüksek kaliteli sonuçlar sağlamıştır. İşbirlikçi yaklaşımı ve stratejik vizyonu, zorlukları fırsatlara dönüştürmesine ve sürekli olarak etkili sonuçlar sunmasına olanak tanıyor. Versha, pazarları analiz etmek, paydaşlarla etkileşime geçmek veya stratejiler oluşturmak için yenilikçiliği teşvik etmek ve ölçülebilir değer sunmak için derin uzmanlığından ve sektör bilgisinden yararlanıyor.

Ganapathy, küresel pazarlarda on yılı aşkın araştırma liderliği deneyimi ile keskin bir yargı, stratejik netlik ve derin sektör uzmanlığı sunar. Hassasiyeti ve kaliteye sarsılmaz bağlılığı ile tanınan Ganapathy, ekipleri ve müşterileri sürekli olarak etkili iş sonuçları sağlayan içgörülerle yönlendirir.