GPU bir hizmet piyasası büyüklüğü, paylaşım, büyüme ve endüstri analizi, hizmet modeline göre (hizmet olarak altyapı, hizmet olarak platform), hizmet moduna göre (genel GPU bulutu, özel GPU bulutu), kurumsal boyutuna göre, endüstri dikey ve bölgesel analize göre, 2025-2032

Sayfalar: 210 | Temel Yıl: 2024 | Sürüm: Mayıs 2025 | Yazar: Sunanda G. | Son güncelleme: Şubat 2026

Pazar, yüksek performanslı bilgi işlem görevleri için grafik işleme birimlerine (GPU) bulut tabanlı erişim sağlamayı içerir. Makine öğrenimi modeli eğitimi, bilimsel simülasyon, görüntü oluşturma ve gerçek zamanlı veri analizi gibi süreçleri destekler.

Temel uygulamalar otonom sürüş sistemleri, farmasötik modelleme, video oluşturma ve finansal tahminleri içerir. Bu model, araştırma kurumlarına, işletmelere ve geliştiricilere olan talep üzerine ölçeklenebilir bilgi işlem gücüne izin verir. Rapor, kilit sürücülerin, gelişmekte olan eğilimlerin ve tahmini dönem boyunca piyasayı etkilemesi beklenen rekabet manzarasının kapsamlı bir analizini sunmaktadır.

Bir servis piyasası olarak GPUGenel bakış

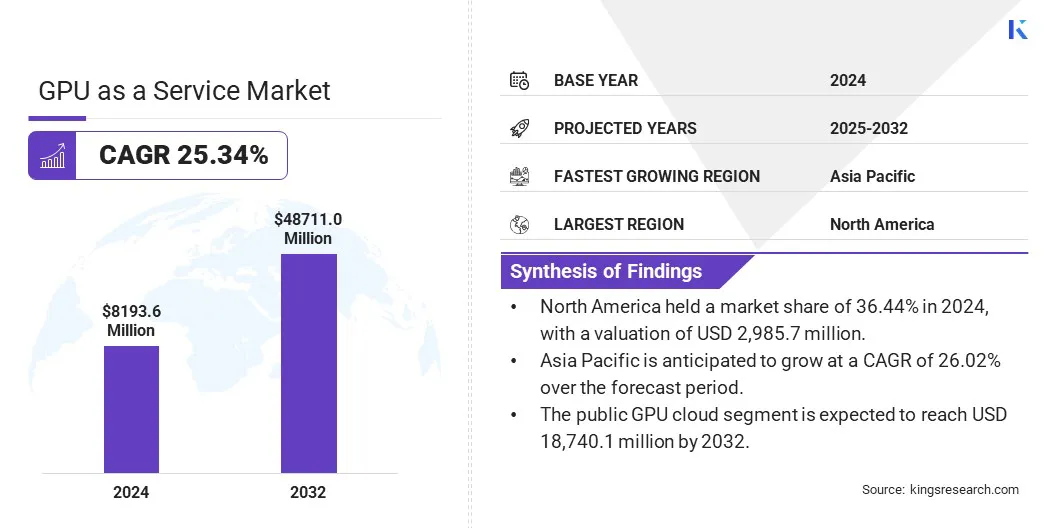

Bir hizmet piyasası büyüklüğü olarak küresel GPU, 2024'te 8.193.6 milyon ABD Doları olarak değerlendi ve 2025'te 10.024.1 milyon ABD Doları'ndan 2032 yılına kadar 48.711.0 milyon ABD Doları'na yükselmesi öngörülüyor ve tahmin döneminde% 25.34'lük bir CAGR sergiliyor.

Pazar, gerçek zamanlı oluşturma ve akış için yüksek performanslı bilgi işlem gerektiren bulut oyun platformlarının artan benimsenmesinden etkileniyor. Buna ek olarak, veri merkezi sanallaştırmasındaki büyüme, ölçeklenebilir GPU kaynakları için talep yaratmakta ve işletmelerin fiziksel altyapıya yatırım yapmadan karmaşık iş yüklerini verimli bir şekilde yürütmelerini sağlamaktadır.

GPU'da bir hizmet endüstrisi olarak faaliyet gösteren büyük şirketler Amazon Web Services, Inc., Microsoft Corporation, NVIDIA, IBM, Oracle, Google LLC, Alibda Labs, Inc., Vultr, Lambda Labs, Inc., Paperspace Co., Linode LLC, Advanced Micro Ajies, Intel Forcomm ve Incc, INC,

Yapay zeka ve makine öğrenimi uygulamalarının hızlı büyümesi, yüksek performanslı bilgi işlem kaynaklarına olan talebi artırmıştır. Kuruluşlar, derin öğrenme modellerini eğitmek ve büyük miktarda veriyi verimli bir şekilde işlemek için GPU'ya uyumlu bulut hizmetlerini kullanıyor. Bu değişim, fiziksel GPU'lara ağır sermaye yatırımı olmadan ölçeklenebilir altyapı sağlayarak pazarın genişlemesini artırıyor.

Mart 2025'te Orix Rentec Corporation, şirketler için AI operasyonlarını desteklemeyi amaçlayan bir GPU bulut hizmeti başlatmak için Cloud4C Services ile ortaklık kurdu. Hizmet, yapay zekayı kolaylaştırmak için GPU'lar ve gerekli BT altyapısı da dahil olmak üzere kapsamlı bir paket sağlarmakine öğrenimiiş yükleri.

Anahtar önemli noktalar

Bir hizmet piyasası büyüklüğü olarak GPU, 2024'te 8.193,6 milyon ABD Doları olarak değerlendi.

Piyasanın 2025'ten 2032'ye kadar% 25,34'lük bir CAGR'de büyümesi bekleniyor.

Kuzey Amerika, 2024'te% 36.44 pazar payı aldı ve 2.985,7 milyon ABD Doları değerlemesi.

Hizmet olarak altyapı (IAAS) segmenti 2024 yılında 4.623.6 milyon ABD Doları gelir elde etti.

Kamu GPU bulut segmentinin 2032 yılına kadar 18.740,1 milyon ABD dolarına ulaşması bekleniyor.

Büyük işletmeler segmenti, 2024 yılında% 56,68'lik en büyük gelir payını elde etti.

Oyun segmentinin tahmin dönemi boyunca% 28,64'lük şaşırtıcı bir CAGR'de büyüdüğü tahmin ediliyor.

Asya Pasifik'in tahmin dönemi boyunca% 26,02'lik bir CAGR'de büyümesi bekleniyor.

Pazar şoförü

Veri Merkezi Sanallaştırmada Büyüme

Sanallaştırılmış veri merkezlerine doğru değişen işletmelerle, uzak GPU erişimi ihtiyacı artmaktadır. Sanal GPU teknolojisi, işletmelerin sanal ortamlarda karmaşık hesaplamalar yapmasına yardımcı olarak donanım bağımlılığını azaltır.

Altyapıdaki bu evrim, piyasanın büyümesini hızlandırıyor ve şirketlerin bilgi işlem gücünü daha iyi verimliliğe sahip dağıtılmış ağlara sunmalarını sağlıyor.

Eylül 2024'te Drut Technologies, veri merkezi GPU sunucuları için sanal ayrışmayı sağlayan bir yazılım sistemi olan DX 3.0'ı tanıttı. Bu çözüm, işletme AI/ML uygulamaları için GPU kullanımını optimize ederek dağıtılmış sunucular arasında izole edilmiş GPU kaynak havuzlarının oluşturulmasına izin verir.

Piyasa Mücadelesi

GPU altyapısının yüksek operasyonel maliyetleri

GPU'nun bir hizmet piyasası olarak büyümesini sınırlayan önemli bir zorluk, GPU tabanlı bulut altyapısını yönetmenin yüksek operasyonel maliyetidir. Bu maliyetler arasında enerji tüketimi, soğutma sistemleri ve devam eden donanım yükseltmeleri bulunmaktadır.

Bu zorluğu ele almak için, kilit oyuncular enerji tasarruflu GPU modellerine doğru kayıyor, iş yükü optimize edilmiş kaynak tahsisini benimsiyor ve GPU kullanımını iyileştirmek için kapsayıcı ortamlar kullanıyor.

Bazı sağlayıcılar aynı zamanda yenilenebilir enerji ile çalışan veri merkezlerine yatırım yapıyor ve manuel müdahaleyi ve kesinti sürelerini azaltmak için otomasyonu kullanıyor. Bu yaklaşımlar genel maliyeti azaltmaya ve hizmet verimliliğini artırmaya yardımcı olur ve GPUAAS'ı daha geniş bir kullanıcı yelpazesi için giderek daha erişilebilir hale getirir.

Pazar trend

Bulut oyun platformlarının artan benimsenmesi

Bulut oyun hizmetleri, yerel donanım sınırlamaları olmadan sorunsuz oyun deneyimleri sunmak için büyük ölçüde güçlü GPU'lara bağlıdır. Servis sağlayıcıları, akıllı telefonlar, dizüstü bilgisayarlar ve TV'ler de dahil olmak üzere cihazlarda yüksek kaliteli oyunlar yayınlamak için GPUAA'ları dağıtıyor.

Bu talep, özellikle donanım kısıtlamaları olmadan kullanıcı erişimini genişletmek isteyen oyun şirketleri arasında pazarın büyümesine önemli ölçüde katkıda bulunmaktadır.

Ocak 2025'te Aethir, AAA oyunlarını desteklemek için tasarlanmış merkezi olmayan GPU bulut platformunu tanıttı. Platform, ultra düşük gecikme ve yüksek kaliteli görseller sunmak için küresel olarak dağıtılmış bir GPU ağı kullanır ve indirme veya kurulumlara ihtiyaç duymadan düşük uçlu cihazlarda sorunsuz oyunlar sağlar.

Hizmet Pazarı Raporu olarak GPU Anlık Görüntü

Segment

Detaylar

Hizmet Modeline Göre

Hizmet Olarak Altyapı (IAAS), Hizmet Olarak Platform (PAAS)

Servis moduna göre

Genel GPU bulutu, özel GPU bulutu, hibrid GPU bulutu

Kurumsal boyutuna göre

Küçük ve orta ölçekli işletmeler (KOBİ), büyük işletmeler

Sektörde dikey

IT & Telecom, BFSI, Medya ve Eğlence, Oyun, Otomotiv, Diğerleri

Bölgeye göre

Kuzey Amerika: ABD, Kanada, Meksika

Avrupa: Fransa, İngiltere, İspanya, Almanya, İtalya, Rusya, Avrupa'nın geri kalanı

Asya-Pasifik: Çin, Japonya, Hindistan, Avustralya, Asean, Güney Kore, Asya-Pasifik'in Geri Kalanı

Orta Doğu ve Afrika: Türkiye, U.A.E., Suudi Arabistan, Güney Afrika, Orta Doğu ve Afrika'nın geri kalanı

Güney Amerika: Brezilya, Arjantin, Güney Amerika'nın geri kalanı

Pazar segmentasyonu

Hizmet modeli (bir hizmet olarak altyapı (IAAS) ve bir hizmet olarak platform (PAAS)): Bir Hizmet Olarak Altyapı (IAAS) segmenti, 2024 yılında maliyet etkin ölçeklenebilirliği ve yüksek performanslı GPU kaynaklarına, fiziksel yırtıcı GPU kaynaklarına ihtiyaç duyulmadan isteğe bağlı erişim nedeniyle 4,623,6 milyon ABD Doları kazandı.

Servis moduna göre (genel GPU bulutu, özel GPU bulutu ve hibrid GPU bulutu): Genel GPU bulut segmenti, 2024 yılında% 47,33'lük bir pay aldı ve maliyet verimliliği, kolay ölçeklenebilirliği ve isteğe bağlı yüksek performans bilgisayarı gerektiren işletmeler ve geliştiriciler için geniş erişilebilirlik ile itildi.

Kurumsal büyüklük (küçük ve orta ölçekli işletmeler (KOBİ'ler) ve büyük işletmeler): Büyük işletmeler segmentinin 2032 yılına kadar 2032 yılına kadar 26.485,7 milyon ABD dolarına ulaşması öngörülüyor ve AI, büyük veri analizi ve işletme sınıfı uygulamalardaki gelişmiş iş yüklerini desteklemek için ölçeklenebilir bilgi işlem gücüne yönelik daha yüksek talepleriyle besleniyor.

Endüstri dikeyiyle (IT & Telecom, BFSI, Medya ve Eğlence, Oyun, Otomotiv ve Diğerleri): Oyun segmentinin, tahmin dönemi boyunca% 28,64'lük şaşırtıcı bir CAGR'de büyümesi, büyük ölçüde yüksek performanslı grafik işleme, gerçek zamanlı oluşturma ve ölçeklenebilir bulut altyapılarına bağlı olarak tutarlı talebine bağlı olduğu tahmin edilmektedir.

Bir servis piyasası olarak GPUBölgesel analiz

Bölgeye dayanarak, küresel pazar Kuzey Amerika, Avrupa, Asya Pasifik, Orta Doğu ve Afrika ve Güney Amerika olarak sınıflandırılmıştır.

Bir hizmet piyasası payı olarak Kuzey Amerika GPU, 2024'te 2.985,7 milyon ABD Doları değerinde% 36.44 civarındaydı. AWS, Google Cloud ve Microsoft Azure gibi sağlayıcılar tarafından yönetilen Kuzey Amerika'nın olgun bulut bilişim manzarası bölgesel pazar genişlemesini destekliyor.

Bu şirketler AI, veri bilimleri ve kurumsal iş yüklerini desteklemek için GPU destekli tekliflerini genişletiyor. Entegre GPU hizmetlerine sahip sağlam bulut platformlarının mevcudiyeti bölgesel pazar ilerlemesine yardımcı olmaktır.

Mayıs 2025'te Nvidia, Fujitsu ve Qualcomm gibi ortaklardan CPU ve AI yongalarının entegrasyonunu sağlayan bir Semicustom Sistemi girişimi olan NVlink Fusion'ı tanıttı. Bu hareket, AI altyapı gelişiminde gelişmiş esneklik sunmayı amaçlamaktadır. Buna ek olarak, şirket, bulut tabanlı AI çip kiralamaları için merkezi bir pazar oluşturmak için tasarlanmış bir yazılım platformu olan DGX Cloud Lepton'u tanıttı ve geliştiriciler ve bulut sağlayıcılar için GPU kaynaklarına daha kolay erişimi kolaylaştırdı.

Dahası, Kuzey Amerika teknoloji şirketleri ve üniversiteleri büyük ölçüde yatırım yapıyoryapay zekaaraştırma. GPUAAS, eğitim modellerini ve veri boru hatlarını çalıştırmada kritik bir bileşendir. Yapay zeka laboratuvarları, girişimler ve kurumsal Ar -Ge ekipleri tarafından ileri bilgi işlem kaynaklarına yönelik devam eden talep, iç pazar genişlemesine önemli ölçüde katkıda bulunmaktadır.

Bir hizmet endüstrisi olarak Asya Pasifik GPU, tahmin dönemi boyunca% 26,02'lik sağlam bir CAGR'de büyüyecek. Bu hızlı büyüme, büyük bir mobil oyun nüfusu tarafından desteklenen bulut oyun endüstrisinin genişlemesi ile körükleniyor. Oyun geliştiricileri ve platform sağlayıcıları, bulut platformlarında yüksek kaliteli grafikler ve düşük gecikmeli oyun sunmak için GPUAA'lara yöneliyor.

Ayrıca, kodlama, kod çözme ve analiz için GPU hesaplamasına bağlı olan video akışı, gözetim ve kısa biçimli içerik platformlarının yükselişi bölgesel pazar büyümesini desteklemektedir. Medya, telekom ve güvenlik şirketleri, büyük miktarlarda görsel veriyi hız ve doğrulukla işlemek için GPUAA'ları kullanıyor ve bu genişlemeye önemli ölçüde katkıda bulunuyor.

Ocak 2025'te SK Telecom, Güney Kore, Seul, Gasan'daki AI veri merkezinde SKT GPUAAS'ı başlattı. NVIDIA H100 GPU'lar tarafından desteklenen bu hizmet, işletmelerin AI hizmet ihtiyaçlarına göre GPU kaynaklarını seçmelerini sağlar. SK Telecom, 2025 yılının ilk çeyreğinde NVIDIA H200 GPU'ları tanıtmayı planlıyor ve AI altyapı yeteneklerini geliştirmeyi amaçlıyor.

Düzenleyici çerçeveler

ABD, GPU'yu Sağlık Sigortası Taşınabilirliği ve Hesap Verebilirlik Yasası ve sağlık ve finansal verileri yöneten Gram-Leach-Bliley Yasası gibi veri gizliliği yasaları aracılığıyla bir hizmet olarak düzenlemektedir. Federal Ticaret Komisyonu bulut hizmetlerinde tüketici korumasını denetler. İhracat İdaresi Yönetmelikleri uyarınca ihracat kontrolleri, gelişmiş GPU teknolojisinin belirli ülkelerle paylaşılmasını kısıtlamaktadır. Federal Risk ve Yetkilendirme Yönetimi Program Standartları, hükümet verileri için güvenli bulut ortamları sağlar.

Avrupa Birliği'nde, genel veri koruma düzenlemesi kişisel veri kullanımını kesinlikle kontrol etmektedir. Sağlayıcılar veri gizliliği, onay yönetimi ve güvenli veri transferleri sağlamalıdır. Ağ ve Bilgi Sistemleri Direktifi, Siber Güvenlik Risk Yönetimi ve Temel Hizmetler için Olay Raporlamasını zorunlu kılar ve güvenli ve birlikte çalışabilir GPU bulut bilişim ortamlarını teşvik eder.

Çin’in siber güvenlik yasası, veri güvenliği yasası ve kişisel bilgi koruma yasası, GPUAA'lar için veri yerelleştirmesi ve gizlilik üzerine katı kurallar uygular ve sınır ötesi veri transferlerini sınırlar. Ayrıca, İhracat Kontrol Yasası, Ulusal Güvenlik Komutanlığı'nı sağlamak için gelişmiş bilgi işlem teknolojilerinin ihracatını yönetir.

Japonya, GPU'yu kişisel bilgilerin korunması üzerine, kişisel verilerin ele alınması konusunda katı kurallar belirleyen bir hizmet olarak düzenler. Siber Güvenlik Temel Yasası güvenli bulut altyapısını teşvik eder ve bulut sağlayıcıları genellikle bulut güvenlik ittifakının Güvenlik, Güven ve Güvence Kayıt Defteri sertifikasını takip eder. Bu çerçeveler, GPU bulut hizmetlerinin güvenli kullanımına rehberlik eder ve kullanıcıların bilgilerini ulusal standartlara uygun olarak korur.

Rekabetçi manzara

GPU'daki bir hizmet piyasası olarak büyük oyuncular, gelişmiş donanım entegrasyonu yoluyla GPU tekliflerini genişletmek, güvenlik özelliklerini geliştirmek ve büyük ölçekli AI iş yükleri için altyapıyı optimize etmek gibi stratejiler benimsiyor. Bu çabalar, sağlayıcıların kurumsal uygulamalarda artan performans, ölçeklenebilirlik ve veri koruma talebini karşılamalarına yardımcı olmaktadır.

Mart 2024'te AWS, NVIDIA'nın Grace Blackwell GPU'larını EC2 örneklerine entegre ederek GPU tekliflerini genişletti. Bu entegrasyon, multi-trillion parametreli büyük dil modellerinde (LLMS) bina ve çalışma çıkarımının performansını hızlandırmayı amaçlamaktadır. Dağıtım, AWS nitro sisteminin ve elastik kumaş adaptör şifrelemesinin entegrasyonu yoluyla gelişmiş güvenlik özellikleri içerir ve müşterilerin eğitim verileri ve model ağırlıkları üzerinde tam kontrolü sürdürmelerini sağlar.

GPU'daki kilit şirketlerin bir hizmet piyasası olarak listesi:

Kasım 2024'teRackspace Technology, NVIDIA hızlandırılmış bilgi işlem tarafından desteklenen isteğe bağlı bir GPU platformu başlattı. Bu hizmet, müşterilere yapay zeka, makine öğrenimi, veri analizi ve grafik oluşturma iş yükleri için optimize edilmiş güçlü GPU kaynaklarına esnek erişim sağlar. Platform, kullanıcıların donanıma önemli ölçüde önceden yatırım yapmadan yüksek performanslı GPU'lardan yararlanmasına izin veren spot GPUAA'ları içerir.

Ağustos 2024'te, CoreWeave, NVIDIA H200 tensör çekirdeği GPU'ları dağıtan ilk bulut sağlayıcısı oldu. Bu GPU'lar, büyük dil modellerinin eğitimi ve çıkarımları dahil AI iş yükleri için performansı artırmak için tasarlanmıştır.

Sıkça Sorulan Sorular

Tahmin dönemi boyunca bir hizmet piyasası olarak GPU için beklenen CAGR nedir?

2024'te endüstri ne kadar büyüktü?

Piyasayı yönlendiren ana faktörler nelerdir?

Piyasadaki kilit oyuncular kimler?

Tahmin döneminde piyasadaki en hızlı büyüyen bölge hangisidir?

Hangi segmentin 2032'de piyasanın en büyük payını alması bekleniyor?

Yazar

Sunanda, güçlü alanlar arası uzmanlığa sahip, pazar trendlerini belirlemede ve tüketim malları, yiyecek ve içecek, sağlık hizmetleri ve daha fazlası dahil olmak üzere çeşitli sektörlerde anlayışlı analizler sunmada uzman, yetkin bir araştırma analistidir. Farklı sektörlerden öngörüleri birbirine bağlama becerisi, çeşitli iş bağlamlarında stratejik karar almayı destekleyen eyleme dönüştürülebilir öneriler sunmasına olanak tanıyor. Sunanda'nın araştırması, kapsamlı veri analizi ve ilgili, veriye dayalı içgörüler sağlama konusundaki kararlılığı tarafından yönlendirilmektedir. Profesyonel çabalarının dışında Sunanda'nın seyahat, macera ve müzik tutkusu yaratıcılığını körüklüyor ve bakış açısını genişleterek hem hayata hem de işe yaklaşımını zenginleştiriyor.

Ganapathy, küresel pazarlarda on yılı aşkın araştırma liderliği deneyimi ile keskin bir yargı, stratejik netlik ve derin sektör uzmanlığı sunar. Hassasiyeti ve kaliteye sarsılmaz bağlılığı ile tanınan Ganapathy, ekipleri ve müşterileri sürekli olarak etkili iş sonuçları sağlayan içgörülerle yönlendirir.