Elektronik Atık Geri Dönüşüm Pazar Büyüklüğü, Paylaşım, Büyüme ve Endüstri Analizi, Malzeme (Metaller, Plastikler, Cam, Diğerleri), Kaynağa (Tüketici Elektroniği, BT ve Telekomünikasyon, Ev Aletleri, Endüstriyel Elektronikler) ve Bölgesel Analizlere göre, 2024-2031

Sayfalar: 150 | Temel Yıl: 2023 | Sürüm: Nisan 2025 | Yazar: Versha V. | Son güncelleme: Şubat 2026

Piyasa, atılan elektronik cihazların ve bileşenlerin toplanmasını, işlenmesini ve yeniden oluşturulmasını içerir. Bu pazar, sökme, malzeme geri kazanımı, yenileme ve bilgisayarlar, cep telefonları, televizyonlar ve diğer tüketici ve endüstriyel elektronik ekipmanlar gibi eski veya yaşam sonu elektroniklerinin güvenli bir şekilde bertaraf edilmesi gibi bir dizi etkinliği kapsamaktadır.

Rapor, endüstri eğilimlerinin ve düzenleyici çerçevelerin derinlemesine değerlendirilmesiyle desteklenen pazar büyümesinin temel itici güçleri hakkında bilgi vermektedir.

Elektronik Atık Geri Dönüşüm PiyasasıGenel bakış

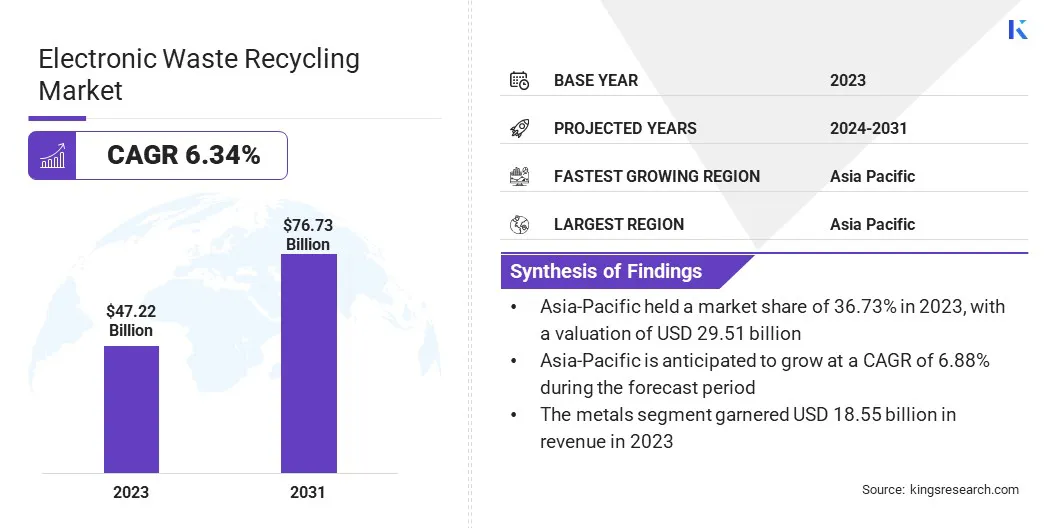

Küresel elektronik atık geri dönüşüm piyasası büyüklüğü 2023'te 47.22 milyar ABD Doları olarak değerlendi ve 2024'te 49.90 milyar ABD Doları'ndan 2031 yılına kadar 76.73 milyar ABD Doları'na çıkması öngörülüyor ve öngörü döneminde% 6,34'lük bir CAGR sergiliyor.

Bu büyüme, tüketici elektroniği, bilgi teknolojisi, otomotiv ve endüstriyel ekipman gibi önemli son kullanım sektörlerinde verimli ve sürdürülebilir atık yönetimi çözümlerine yönelik artan talebe atfedilmektedir. Hızlı teknolojik ilerleme ve sık ürün eskimi, elektronik atık üretiminde bir artışa yol açmış ve böylece geri dönüşüm hizmet sağlayıcıları için önemli fırsatlar yaratmıştır.

Elektronik atık geri dönüşüm endüstrisinde faaliyet gösteren büyük şirketler Attero, ERI, Geri Dönüşüm Villa, Enviro-Hub Holdings Ltd., Aurubis AG, Boliden Grubu, Umicore, Stena Metall AB, Kuusakoski, Deshwal Atık Yönetimi, Kuusakoski, Com, Veolia Group, Remondis Se & Co.

Çevresel sürdürülebilirlik konusunda artan tüketici farkındalığıyla birlikte düzenli depolama atıklarını en aza indirmek için artan düzenleyici baskı, pazar gelişimini önemli ölçüde hızlandırmıştır.

Ek olarak, geri dönüşüm teknolojilerindeki sürekli gelişmeler ve değerli metaller ve nadir toprak elemanları gibi ikincil hammaddelere olan artan talep, elektronik atık geri kazanım süreçlerinin verimliliğini ve kârlılığını artırarak piyasayı daha da yönlendiriyor.

Şubat 2025'te Panasonic Malezya, elektronik atıkların sorumlu imha edilmesini amaçlayan bir e-atık geri dönüşüm kampanyası başlatmak için Kahramanlar (ERTH) aracılığıyla elektronik geri dönüşüm ile ortaklık kurdu.Girişim, Panasonic’in yeşil etki stratejisi ile uyumlu daha geniş çevresel bağlılığını yansıtıyor.

Anahtar önemli noktalar

Elektronik atık geri dönüşüm piyasası büyüklüğü 2023'te 47,22 milyar ABD Doları olarak değerlendi.

Piyasanın 2024'ten 2031'e kadar% 6,34'lük bir CAGR'de büyümesi bekleniyor.

Asya-Pasifik, 2023'te% 36,73 pazar payı aldı ve 17.34 milyar ABD Doları değerlemesi.

Metaller segmenti 2023'te 18,55 milyar ABD Doları gelir elde etti.

Tüketici elektroniği segmentinin 2031 yılına kadar 28.71 milyar ABD dolarına ulaşması bekleniyor.

Kuzey Amerika'daki pazarın tahmin döneminde% 6,32'lik bir CAGR'de büyümesi bekleniyor.

Pazar şoförü

Yükselen elektronik atık üretimi

Piyasa, dünya çapında artan elektronik atık üretimi ile ilerlemektedir. Akıllı telefonlar, dizüstü bilgisayarlar ve ev aletleri gibi tüketici elektroniklerinin artan satın alınabilirliği ve erişilebilirliği ile cihaz değiştirme döngüleri kısalmakta ve atılan elektronik ürünlerde artışa yol açar.

Hızlı teknolojik gelişmeler ve sık yükseltmeler eğilimi e-atık hacmini daha da yoğunlaştırmıştır. Eski cihazların bu artan birikimi, geleneksel atık yönetim sistemlerini zorlamak ve karmaşık elektronik bileşenleri ele alabilen verimli, büyük ölçekli geri dönüşüm altyapısı ihtiyacını vurgulamaktadır.

Yükselen e-atık hacmi, hükümetleri, endüstrileri ve tüketicileri sürdürülebilir bertaraf uygulamalarını benimsemeye zorlamaktadır, böylece çevresel zararı en aza indirirken değerli malzemeleri geri alan ileri geri dönüşüm çözümlerine olan talebi hızlandırmaktadır.

Dünya Sağlık Örgütü (WHO) elektronik atık (e-atık) üzerine bir bilgi formu yayınladı ve hızlı büyümesini en hızlı büyüyen küresel atık akışlarından biri olarak vurguladı. Mart 2024'te, küresel e-atık monitörü, e-atık üretiminin belgelenmiş geri dönüşüm çabalarından beş kat daha hızlı büyüdüğünü ortaya koydu. 2022'de 62 milyon ton e-atık üretildi, sadece% 22.3'ü düzgün bir şekilde geri dönüştürüldü. Bu boşluğun 2030 yılına kadar genişlemesi bekleniyor ve e-atık 82 milyon tona ulaşması bekleniyor.

Piyasa Mücadelesi

Standart koleksiyon sistemlerinin eksikliği

Standart toplama sistemlerinin olmaması, özellikle az gelişmiş atık yönetimi altyapısı olan bölgelerde elektronik atık geri dönüşüm pazarının büyümesi ve verimliliği için kritik bir zorluk oluşturmaktadır. Birçok ülkede, koordineli ve düzenlenmiş e-atık toplama çerçevelerinin olmaması, tutarsız iyileşme oranlarına yol açar, büyük miktarlarda atılan elektronikler düzenli depolama alanlarında sona erer veya gayri resmi kanallar aracılığıyla işlenir.

Bu gayri resmi sistemler genellikle çevresel ve güvenlik standartlarından yoksundur, bu da verimsiz malzeme geri kazanımı ve artan ekolojik zarar ile sonuçlanır. Uygun bırakma noktalarına sınırlı erişim, yetersiz kamuoyu bilinirliği ve tüketicilerin eski cihazları iade etmeleri için teşviklerin olmaması, etkili e-atık koleksiyonunu daha da engeller. Bu parçalanma, geri dönüşüm işlemleri için tedarik zincirini bozar, yüksek kaliteli giriş malzemelerinin hacmini azaltır ve operasyonel maliyetleri artırır.

Hükümetler ve endüstri paydaşları, toplama çabalarını kolaylaştırmak için genişletilmiş üretici sorumluluğu (EPR) programları ve kamu-özel ortaklıkları uygulayarak yanıt vermektedir. Erişilebilir toplama merkezleri oluşturmak, geri alım programlarını teşvik etmek ve farkındalık kampanyaları başlatmak da tüketici katılımını iyileştirmek için öncelik verilmektedir.

Geri dönüşüm ekosisteminde izlenebilirliği ve koordinasyonu artırmak için e-atık akışlarını izlemek ve yönetmek için dijital platformlar giderek daha fazla benimsenmektedir. Bu girişimler, piyasada uzun vadeli sürdürülebilirliği destekleyen daha güvenilir ve standart bir toplama altyapısı yaratmayı amaçlamaktadır.

Basın Bilgi Bürosu (PIB), e-atık geri dönüşümünün e-atık (yönetim) kurallarının, 2022'nin piyasaya sürülmesiyle iyileştiğini bildirdi. 1 Nisan 2023'ten itibaren geçerli olan bu kurallar, gayri resmi sektör uygulamalarını engellerken resmi geri dönüşüm süreçlerini sağlayarak EPR rejimini geliştirdi. Yeni düzenlemeler ayrıca dairesel bir ekonomiyi teşvik ediyor ve çevresel olarak sağlam bertaraf yöntemlerini sağlıyor-kayıt dışı sektörün zararlı uygulamalarını sınırlamak, sonuçta hem insan sağlığını hem de çevreyi korumak.

Pazar trend

Geri dönüşümde teknolojik gelişmeler

Teknolojik gelişmeler, verimliliği, maddi iyileşmeyi ve çevresel sürdürülebilirliği artırarak e-atık geri dönüşümünü önemli ölçüde dönüştürmektedir. Otomatik parçalama ve AI ile çalışan sıralama sistemleri gibi teknolojilerin sıralama ve sökülmesindeki yenilikler, malzeme ayrılmasının doğruluğunu artırarak daha yüksek iyileşme oranlarına yol açar ve manuel emeğe olan bağımlılığı azaltır.

Gelişmiş kimyasal geri kazanım tekniklerinin sokulması, değerli metallerin ve nadir toprak elemanlarının e-atıktan minimum çevresel etkiye sahip verimli bir şekilde çıkarılmasını sağlar. Ayrıca,Pil Geri DönüşümTeknoloji, lityum iyon ve diğer pil türlerinden malzemelerin daha güvenli ve daha etkili bir şekilde geri kazanılmasını sağlıyor.

Nisan 2025'te, Avrupa Komisyonu tarafından yayınlanan Horizon Magazine, AB tarafından finanse edilen projelerin Avrupa'daki büyüyen elektronik atıklarla mücadele etmek için AI destekli robotlardan yararlandığını bildirdi. Bu robotlar, e-atıkların sıralanmasını ve sökülmesini arttırır, iyileşme oranlarını iyileştirir ve tehlikeli maddelere maruz kalmayı azaltır. Girişim, e-atık işlemeyi daha güvenli ve daha verimli hale getirerek AB'nin dairesel ekonomi hedeflerini desteklemektedir.

Elektronik Atık Geri Dönüşüm Piyasası Raporu Anlık Görüntü

Tüketici elektroniği, BT ve telekomünikasyon, ev aletleri, endüstriyel elektronikler

Bölgeye göre

Kuzey Amerika: ABD, Kanada, Meksika

Avrupa: Fransa, İngiltere, İspanya, Almanya, İtalya, Rusya, Avrupa'nın geri kalanı

Asya-Pasifik: Çin, Japonya, Hindistan, Avustralya, Asean, Güney Kore, Asya-Pasifik'in Geri Kalanı

Orta Doğu ve Afrika: Türkiye, U.A.E., Suudi Arabistan, Güney Afrika, Orta Doğu ve Afrika'nın geri kalanı

Güney Amerika: Brezilya, Arjantin, Güney Amerika'nın geri kalanı

Pazar segmentasyonu

Malzemeye göre (metaller, plastikler, cam, diğerleri (baskılı devre kartları (PCB'ler), seramikler)): Metaller segmenti, elektronik atıklardan geri kazanılan değerli ve nadir toprak metallerine olan yüksek talep nedeniyle 2023'te 18,55 milyar ABD Doları kazandı.

Kaynak (Tüketici Elektroniği, BT ve Telekomünikasyon, Hanehalkı Aletleri, Endüstriyel Elektronikler): Tüketici Elektroniği segmenti, e-atık üretimine önemli ölçüde katkıda bulunan akıllı telefonlar, dizüstü bilgisayarlar ve televizyonlar gibi cihazların hızlı bir şekilde cirosu nedeniyle 2023'te pazarın% 37,55'ine sahipti.

Elektronik Atık Geri Dönüşüm PiyasasıBölgesel analiz

Bölgeye dayanarak, küresel pazar Kuzey Amerika, Avrupa, Asya Pasifik, Orta Doğu ve Afrika ve Güney Amerika olarak sınıflandırılmıştır.

Asya Pasifik, 2023 yılında Elektronik Atık Geri Dönüşüm pazarının% 36.73'ünü 29,51 milyar ABD Doları değerlemesi ile oluşturdu. Bu hakimiyet, bölgenin hızlı kentleşmesi, yüksek elektronik mal tüketimi ve Çin, Hindistan ve Japonya gibi kilit elektronik üretim ülkelerinin güçlü varlığına atfedilmektedir.

Ayrıca, e-atık geri dönüşüm altyapısına yapılan yatırımların arttırılması, artan tüketici çevresel sürdürülebilirlik bilincinin yanı sıra pazar büyümesini desteklemeye devam etmektedir. Sıkı çevresel düzenlemelerle birleştiğinde, E-atık Koleksiyonu ve Geri Dönüşümü teşvik eden uygun hükümet politikaları, Asya Pasifik’in piyasadaki liderliğini daha da güçlendiriyor.

Haziran 2024'te,Hindalco Industries Limited, Metso'ya Hindistan’ın açılış büyük ölçekli e-atık geri dönüşüm tesisi için teknoloji ve mühendislik hizmetleri tedarik etmek için büyük bir sözleşme verdi. Tesis yılda 50.000 ton düşük karbonlu bakır üretecek. Metso’nun teslimatı, kapsamlı mühendislik desteği ile birlikte Kaldo ve Anode Furaces gibi gelişmiş ekipmanları içerecektir.

Kuzey Amerika'daki elektronik atık geri dönüşüm endüstrisi, tahmin dönemi boyunca% 6,32'lik sağlam bir CAGR'de önemli bir büyüme gösteriyor. Bu büyüme, verimli e-atık yönetimi ihtiyacına ve atılan elektroniklerden değerli malzemeleri kurtarmak için artan geri dönüşüm çözümlerine olan talebe atfedilmektedir.

Bölgenin sürdürülebilirlik ve daha katı çevre düzenlemelerinin uygulanmasına odaklanması, gelişmiş geri dönüşüm teknolojilerinin benimsenmesini sağlıyor. Ayrıca, çevre dostu uygulamalar için büyüyen tüketici tercihi ve daha az düzenli depolama atıkları için itme, e-atık geri dönüşüm hizmetlerinin daha fazla benimsenmesine katkıda bulunmaktadır.

Geri dönüşüm altyapısı ve daha etkili kurtarma süreçlerinin geliştirilmesi konusundaki yatırımlar, Kuzey Amerika'daki e-atık geri dönüşüm operasyonlarının verimliliğini ve kapasitesini daha da artırıyor.

Şubat 2023'te Sojitz Corporation, Kanada'nın JX Nippon Mining & Metals'e ait önde gelen e-atık geri dönüştürücü Ecycle Solutions'da% 34 hisseyi satın aldı.İşbirliği, artan e-atık hacimlerine yanıt olarak Ecycle’ın BT varlık düzenleme hizmetleri de dahil olmak üzere operasyonlarını genişletmeyi amaçlamaktadır.Sojitz’in Kuzey Amerika operasyonlarındaki uzmanlığı, kaynak dolaşımı, metal geri dönüşüm ve dairesel bir ekonomiye odaklanarak bu stratejik ittifakı desteklemektedir.

Düzenleyici çerçeveler

Avrupa Birliği'nde (AB), Atık Elektrik ve Elektronik Ekipman (WEEE) üzerindeki 2012/19/AB direktifi, elektronik atıkların toplanmasını, geri dönüşümünü ve geri kazanımını düzenler. Genişletilmiş üretici sorumluluğunu uygular ve çevresel etkiyi en aza indirmek ve kaynak verimliliğini artırmak için zorunlu hedefler belirler.

ABD'de, Kaynak Koruma ve Kurtarma Yasası (RCRA), tehlikeli atıkların yönetimini ve bertarafını düzenler. Devletlerin daha spesifik e-atık geri dönüşüm programları uygulamasına izin verirken güvenli tedavi, depolama ve bertaraf uygulamaları sağlar.

Çin'de, Atık Elektrik ve Elektronik Ürünlerin geri kazanımının ve bertaraf edilmesinin yönetilmeleri, genişletilmiş bir üretici sorumluluk sistemi altında elektronik atıkların toplanmasını, geri dönüşümünü ve çevresel olarak sağlam bir şekilde bertarafını yönetmektedir.

Hindistan'da, e-atık (yönetim) kuralları, 2022 EPR'yi uygular, üreticilerin e-atıkların uygun şekilde toplanmasını ve geri dönüşümünü sağlamalarını gerektirir. Kurallar, sürdürülebilir e-atık yönetimini teşvik etmek için hedefler, uyumluluk gereksinimleri ve cezalar belirler.

Japonya'da, Ev Cihazı Geri Dönüşüm Yasası (Harl), büyük ev aletlerinin geri dönüşümünü zorunlu kılar ve tüketicilerin üreticiler tarafından geri dönüşüm için perakendecilere iade etmelerini gerektirir. Yasa, atıkları azaltmayı ve değerli malzemeleri kurtarmayı amaçlamaktadır.

Rekabetçi manzara

Elektronik atık geri dönüşüm pazarı, her biri operasyonel ayak izlerini genişletmeye ve hizmet tekliflerini geliştirmeye çalışan yerleşik çokuluslu şirketlerin ve gelişmekte olan bölgesel oyuncuların bir karışımı ile karakterizedir. Pazar liderleri, rekabet avantajı elde etmek için ileri geri dönüşüm teknolojilerine aktif olarak stratejik işbirlikleri, satın alımlar ve yatırımlar sürdürüyorlar.

Özellikle değerli metaller ve nadir toprak elementleri gibi yüksek değerli malzemelerin çıkarılabilen verimli sıralama ve kurtarma sistemlerinin geliştirilmesine vurgu yapılıyor.

Buna ek olarak, birçok şirket EPR girişimleriyle uyumludur ve uçtan uca geri dönüşüm çözümleri sunmak için OEM'lerle ortaklıklar kurar. Yenilik, uyum ve şeffaflık, çevre düzenlemeleri daha katı hale geldikçe ve sürdürülebilir uygulamalara yönelik tüketici talebi arttıkça piyasanın rekabetçi dinamiklerini şekillendiren temel faktörler olmaya devam etmektedir.

Şubat 2023'te Itochu Corporation, Japonya'da satılan her cihaz için Afrika'da bir mobil cihazı geri dönüştürmeyi amaçlayan döngü kapanışıyla ortaklaşa e-atık tazminat programını başlattı. Girişim, geri dönüşüm süreçlerini iyileştirerek ve Afrika'da daha güvenli bir şekilde bertaraf sağlayarak küresel e-atıkları ele almayı ve işçiler için adil ücretleri desteklemeyi amaçlamaktadır.

Elektronik atık geri dönüşüm pazarındaki kilit şirketlerin listesi:

Son Gelişmeler (M&A/Ortaklıklar/Anlaşmalar/Ürün Lansmanları)

Ocak 2025'te, MKS PAMP Group ve Karo Sambhav, Hindistan'da e-atık geri dönüşüm ve değerli metal kurtarmayı geliştirmek için WEF 2025 yıllık toplantısında stratejik bir ortaklık duyurdu. İşbirliği, e-atık yönetimi için sürdürülebilir çözümler yaratmayı ve kaynak kurtarmayı teşvik etmeyi, Hindistan'ın dairesel ekonomisine katkıda bulunmayı ve sürdürülebilir kalkınmayı desteklemeyi amaçlamaktadır.

Nisan 2025'te, Boliden, IVL İsveç Çevre Araştırma Enstitüsü ve Ericsson, telekom endüstrisinde e-atık daireselliğini artırmak için işbirliğini açıkladı. Ortaklık, özellikle telekom ekipmanlarına odaklanan değerli malzemelerin elektronik atıklardan geri dönüşümünü artırmayı amaçlamaktadır.

Kasım 2024'te, Vodacom Güney Afrika, e-atıkları azaltmak ve dairesel bir ekonomiyi teşvik etmek için dairesel enerji ile ortaklık kurdu. Girişim, Güney Afrika’nın (EPR) düzenlemelerine uygun olarak piller ve ambalajlar da dahil olmak üzere e-atıkların sorumlu toplanmasını, geri dönüşümünü ve yönetimini desteklemektedir.

Haziran 2024'te, BASF Malezya ERTH ile ortaklık kurdu (sorumlu elektronik atık geri dönüşümünü teşvik etmek için. Girişim, ücretsiz ev toplama hizmetleri aracılığıyla istenmeyen elektroniklerin güvenli bir şekilde bertaraf edilmesini teşvik ediyor ve halkın e-atık ile ilgili çevresel etkiler hakkında farkındalığı artırmayı amaçlıyor.

Eylül 2023'teEricsson ve MTN Benin, Benin'de 123 metrik ton e-atık geri dönüştürmek için başarılı işbirliğini duyurdular. Bu girişim, Ericsson'un telekomünikasyon endüstrisindeki sürdürülebilirlik ve çevresel etkileri azaltma taahhüdünün bir parçasıdır.

Sıkça Sorulan Sorular

Tahmin dönemi boyunca elektronik atık geri dönüşüm piyasası için beklenen CAGR nedir?

2023'te pazar ne kadar büyüktü?

Piyasayı yönlendiren ana faktörler nelerdir?

Piyasadaki kilit oyuncular kimler?

Tahmin edilen dönemde piyasadaki en hızlı büyüyen bölge hangisidir?

Hangi segmentin 2031'de piyasanın en büyük payına sahip olması bekleniyor?

Yazar

Versha, Yiyecek ve İçecek, Tüketici Ürünleri, BİT, Havacılık ve Uzay gibi sektörlerdeki danışmanlık görevlerini yönetmede 15 yıldan fazla deneyime sahiptir. Alanlar arası uzmanlığı ve uyarlanabilirliği onu çok yönlü ve güvenilir bir profesyonel haline getiriyor. Keskin analitik becerilere ve meraklı bir zihniyete sahip olan Versha, karmaşık verileri eyleme dönüştürülebilir içgörülere dönüştürme konusunda uzmandır. Pazar dinamiklerini çözme, trendleri belirleme ve müşteri ihtiyaçlarını karşılamak için özel çözümler sunma konusunda kanıtlanmış bir geçmişe sahiptir. Yetenekli bir lider olarak Versha, araştırma ekiplerine başarılı bir şekilde mentorluk yapmış ve projeleri hassasiyetle yöneterek yüksek kaliteli sonuçlar sağlamıştır. İşbirlikçi yaklaşımı ve stratejik vizyonu, zorlukları fırsatlara dönüştürmesine ve sürekli olarak etkili sonuçlar sunmasına olanak tanıyor. Versha, pazarları analiz etmek, paydaşlarla etkileşime geçmek veya stratejiler oluşturmak için yenilikçiliği teşvik etmek ve ölçülebilir değer sunmak için derin uzmanlığından ve sektör bilgisinden yararlanıyor.

Ganapathy, küresel pazarlarda on yılı aşkın araştırma liderliği deneyimi ile keskin bir yargı, stratejik netlik ve derin sektör uzmanlığı sunar. Hassasiyeti ve kaliteye sarsılmaz bağlılığı ile tanınan Ganapathy, ekipleri ve müşterileri sürekli olarak etkili iş sonuçları sağlayan içgörülerle yönlendirir.