Veri Merkezi CHIP Pazarı Boyutu, Paylaşım, Büyüme ve Endüstri Analizi, CHIP Tipine Göre (Merkezi İşleme Birimi (CPU), Grafik İşleme Birimi (GPU), Uygulamaya özgü entegre devre (ASIC), Alan Programlanabilir Kapı Dizisi (FPGA), diğerleri), son kullanıcıya göre, veri merkezi tipi ve bölgesel analizlere göre, 2025-2032

Sayfalar: 160 | Temel Yıl: 2024 | Sürüm: Mayıs 2025 | Yazar: Versha V. | Son güncelleme: Şubat 2026

Pazar, bulut bilişim, AI, büyük veriler ve çevrimiçi hizmetleri destekleyen güç sunucularının ve depolama sistemlerinin yüksek performanslı yongaların üretimi ve satışına odaklanmaktadır. Uygulamalar, veri işleme, depolama, güvenlik ve gerçek zamanlı analitik için BFSI, sağlık, perakende, telekomünikasyon, medya ve enerjiyi kapsar.

Rapor, ortaya çıkan eğilimlerin ve endüstrinin yörüngesini şekillendiren gelişen düzenleyici çerçevelerin derinlemesine bir analizinin yanı sıra pazar büyümesinin birincil itici güçlerini özetlemektedir.

Veri Merkezi Çip PiyasasıGenel bakış

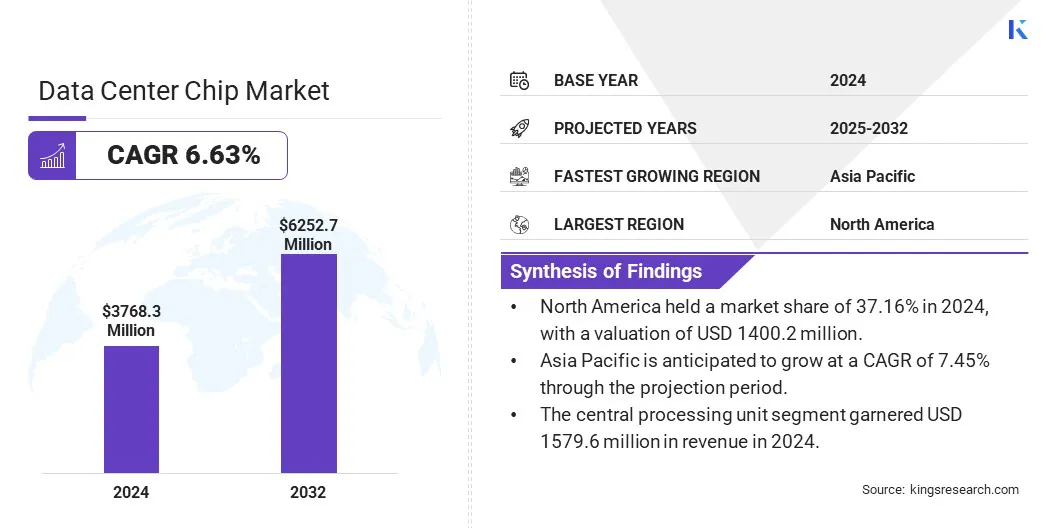

Global Veri Merkezi yongası pazar büyüklüğü 2024'te 3768,3 milyon ABD Doları olarak değerlendi ve 2025'te 3989,6 milyon ABD Doları'ndan 2032 yılına kadar 6252,7 milyon ABD Doları'na yükselmesi öngörülüyor ve tahmin döneminde% 6,63 CAGR sergiliyor.

Pazar genişlemesi, bulut, AI ve büyük verileri desteklemek için yüksek performanslı, enerji tasarruflu yongalara yatırım yapan hiper ölçekli veri merkezleri tarafından yönlendirilir. TPU'lar gibi AI'ya özgü işlemciler verimliliği, bellek ve hızı artırır, küresel olarak AI iş yüklerinde inovasyonu ve ölçeklenebilirliği hızlandırır.

Veri Merkezi çip endüstrisinde faaliyet gösteren büyük şirketler NVIDIA Corporation, Advanced Micro Devices, Inc., Intel Corporation, Micron Technology, Inc, Google, SK Hynix Inc., Amazon Web Services, Inc., Samsung, Texas Instruments Incorporated, Analog Devices, Inc., Monolitik Power International Inc., IBM, Infineon Technology, Graphcore.

Piyasa ilerlemesi, yapay zeka (AI) uygulamalarının üstel büyümesi ile ilerlemektedir. Yapay zekadaki gelişmeler, giderek daha güçlü ve verimli işleme yeteneklerini gerektirir ve karmaşık hesaplamaları yüksek hızlarda ele alan özel çipler için güçlü bir talep yaratır.

Bu büyüme, önemli veri işleme ve düşük gecikme gerektiren derin öğrenme ve makine öğrenme algoritmaları ile beslenir. Yapay zeka benimsemesi endüstriler arasında genişledikçe, büyük veri iş yüklerini ve gerçek zamanlı analizleri destekleme ihtiyacı pazar ilerlemesini hızlandırır.

Kasım 2023'te Microsoft, AI ve üretken AI görevleri için Azure Maia AI hızlandırıcı olan iki özel yonga ve genel hesaplama iş yükleri için ARM tabanlı bir işlemci olan Azure Cobalt CPU'yu tanıttı. Bu yongalar Microsoft’un dikey olarak entegre altyapısını tamamlayarak veri merkezi performansını ve verimliliğini artırıyor.

Temel önemli noktalar:

Veri merkezi çip endüstrisi büyüklüğü 2024'te 3768,3 milyon ABD Doları olarak kaydedildi.

Piyasanın 2025'ten 2032'ye kadar% 6,63'lük bir CAGR'de büyümesi bekleniyor.

Kuzey Amerika, 2024'te 1400.2 milyon ABD Doları değerlemeyle% 37,16 pazar payı aldı.

Merkezi işleme birimi segmenti 2024 yılında 1579,6 milyon ABD Doları gelir elde etti.

BFSI segmentinin 2032 yılına kadar 1143,7 milyon ABD dolarına ulaşması bekleniyor.

Küçük ve orta ölçekli veri merkezleri segmentinin tahmin dönemi boyunca en hızlı% 7,10 CAGR'ye tanık olması bekleniyor.

Asya Pasifik'in projeksiyon dönemi boyunca% 7,45'lik bir CAGR'de büyümesi bekleniyor.

Pazar şoförü

Hiper ölçekli veri merkezlerinin genişlemesi

Veri Merkezi çipi pazarının büyümesi, Amazon, Google ve Microsoft gibi büyük teknoloji devlerinin liderliğindeki hiper ölçekli veri merkezlerinin hızlı bir şekilde genişlemesi ile ilerlemektedir. Bu şirketler, artan bulut bilişim, AI ve büyük veri hizmetlerine olan talebi desteklemek için büyük ölçekli altyapıya büyük ölçüde yatırım yapıyorlar.

Hiper ölçekli tesisler, büyük veri hacimlerini ve karmaşık iş yüklerini yönetmek için yüksek performanslı, enerji tasarruflu yongalar gerektirir. Dağıtımdaki bu artış, sürekli yeniliği ve ileri işlemcilere, GPU'lara ve özel hızlandırıcılara olan talebi artırıyor.

Nisan 2025'te DU, BAE'de aşırı ölçekli bir veri merkezi oluşturmak için Microsoft ile 2 milyar AED (544.54 milyon ABD Doları) anlaşma yaptığını açıkladı. DU tarafından işletilen Microsoft, çapa kiracısı olarak, tesis aşamalar halinde genişleyecektir. Bu girişim BAE’nin bulut altyapısını zorlar ve AI ve dijital teknolojilerde küresel bir lider olma hedefini destekler.

Piyasa Mücadelesi

Yüksek güç tüketimi ve ısı üretimi

Veri Merkezi çipi pazarının genişlemesi, yüksek güç tüketimi ve ısı üretimi ile engellenir. Büyük ölçekli veri merkezleri, enerji yoğun işlemciler talep ederek soğutma maliyetlerinin ve termal yönetim karmaşıklığının artmasına neden olur. Verimsiz ısı dağılması, çip performansını ve güvenilirliğini azaltır ve bu da daha yüksek operasyonel giderlere neden olur.

Bu zorluğu ele almak için şirketler düşük güçlü mimariler ve ileri düzeyler gibi enerji tasarruflu çip tasarımlarına yatırım yapıyorlaryarı iletken malzemeler. Sıvı soğutma, daldırma soğutma ve AI ile çalışan termal yönetim gibi yenilikçi soğutma çözümleri ısının çıkarılmasını optimize eder.

Büyük oyuncular ayrıca güç artışlarını azaltmak için iş yükü optimizasyonunu entegre eder. Bu stratejiler performansı artırır, enerji maliyetlerini düşürür ve sürdürülebilir veri merkezi büyümesini teşvik eder.

Pazar trend

Veri merkezlerinde TPU'lar gibi AI'ya özgü yonga kullanımı artan

Veri Merkezi yongası pazarı, hesaplama yoğun AI iş yükleri için artan talepleri yerine getirmek için Tensör İşleme Ünitesi (TPUS) gibi AI'ya özgü yongaların benimsenmesine yönelik önemli bir eğilim denemektedir. Bu uzmanlaşmış işlemciler, büyük ölçekli modellerin eğitimi ve çıkarımları için daha yüksek verimlilik ve performans sağlar.

Geliştirilmiş bellek kapasitesi, bant genişliği ve optimize edilmiş mimariler, güç ve termal kısıtlamaları ele alarak daha hızlı işlemeyi ve daha düşük gecikmeyi mümkün kılar. Bu değişim, AI uygulamalarında inovasyonu hızlandırır, gelişmiş AI güdümlü hizmetlere yönelik küresel ihtiyacını desteklerken ölçeklenebilirliği ve maliyet etkinliğini artırır.

Mayıs 2024'te,Google, altıncı nesil TPU olan Trillium'u başlattı ve TPU V5E üzerinden en yüksek hesaplamada 4.7 × artışla veri merkezi çip teknolojisini ilerletti. Trillium, belleği iki katına çıkarır ve bant genişliğini birbirine bağlar ve üçüncü nesil SPARSECORE'yi büyük gömmeler için entegre eder. % 67 daha fazla enerji verimliliği ile Gemini 1.5 gibi AI modellerinin eğitimini ve hizmetini hızlandırır, veri merkezlerinde performansı ve sürdürülebilirliği artırır.

Veri Merkezi Çipi Pazar Raporu Anlık Görüntü

Segment

Detaylar

Çip tipine göre

Merkezi İşleme Birimi (CPU), Grafik İşleme Birimi (GPU), Uygulamaya özgü entegre devre (ASIC), Uygulamaya özgü entegre devre (ASIC), alan programlanabilir kapı dizisi (FPGA)

Son kullanıcı tarafından

BFSI, Sağlık Hizmetleri, Perakende, Telekomünikasyon, Medya ve Eğlence, Enerji ve Kamu Hizmetleri, Diğerleri

Veri Merkezi Türüne Göre

Küçük ve orta ölçekli veri merkezleri, büyük veri merkezleri

Bölgeye göre

Kuzey Amerika: ABD, Kanada, Meksika

Avrupa: Fransa, İngiltere, İspanya, Almanya, İtalya, Rusya, Avrupa'nın geri kalanı

Asya-Pasifik: Çin, Japonya, Hindistan, Avustralya, Asean, Güney Kore, Asya-Pasifik'in Geri Kalanı

Orta Doğu ve Afrika: Türkiye, U.A.E., Suudi Arabistan, Güney Afrika, Orta Doğu ve Afrika'nın geri kalanı

Güney Amerika: Brezilya, Arjantin, Güney Amerika'nın geri kalanı

Pazar segmentasyonu

CHIP Tipine Göre (Merkezi İşleme Birimi (CPU), Grafik İşleme Birimi (GPU), Uygulamaya özgü entegre devre (ASIC) ve alan programlanabilir kapı dizisi (FPGA)): Merkezi İşleme Birimi segmenti, genel olarak pürpoz bilgisayarlı görevlerin işlenmesinde temel rolü nedeniyle 2024'te 1579,6 milyon ABD Doları kazandı.

Son kullanıcı tarafından (BFSI, Sağlık Hizmetleri, Perakende ve Telekomünikasyon): BFSI segmenti, 2024 yılında, dijital bankacılık, dolandırıcılık tespiti ve finansal işlemleri desteklemek için güvenli, gerçek zamanlı veri işleme ve analitik talebi nedeniyle%30,35'lik bir pay aldı.

Veri Merkezi Tipine Göre (Küçük ve Orta Veri Merkezleri ve Büyük Veri Merkezleri): Büyük Veri Merkezleri segmentinin, 2032 yılına kadar 6252,7 milyon USD'ye ulaşması öngörülmektedir, büyük ölçüde desteklemek için artan ölçeklenebilir altyapı ihtiyacına atfedilirbulut bilişim, AI iş yükleri ve büyük veri depolama gereksinimleri.

Veri Merkezi Çip PiyasasıBölgesel analiz

Bölgeye dayanarak, pazar Kuzey Amerika, Avrupa, Asya Pasifik, Orta Doğu ve Afrika ve Güney Amerika olarak sınıflandırılmıştır.

Kuzey Amerika Veri Merkezi Chip pazar payı, 2024'te 1400.2 milyon ABD Doları değerinde% 37,16 civarındaydı. Bu hakimiyet, bölgenin büyük ölçekli AI çıkarım altyapısına yapılan önemli yatırımları ile yeniden uygulanmaktadır. Bölge, yüksek hızlı, hesaplama yoğun görevler için tasarlanmış en yeni çip teknolojileri ile donatılmış gelişmiş veri merkezlerinin çoğunluğuna ev sahipliği yapıyor.

Bu tesisler, bölgenin AI inovasyonundaki liderliğini destekleyerek büyük AI iş yüklerinin hızlı bir şekilde işlenmesini sağlar. Yurtiçi yonga dağıtım ve altyapı genişlemesine güçlü bir şekilde odaklanarak, bölgesel pazar, artan küresel, yüksek performanslı veri işleme talebini karşılama kapasitesini arttırmaktadır.

Mart 2025'te Cerebras Systems, gofret ölçekli motorları tarafından güçlendirilen altı AI çıkarım veri merkezi başlattı ve saniyede 40 milyondan fazla Llama 70B jeton sunmak için kapasiteyi 20x'i artırdı. Öncelikle ABD'de bulunan binlerce CS-3 sistemi ile donatılmış olan bu veri merkezleri, dünyanın en hızlı yüksek hızlı çıkarım bulutunu sağlayarak AI altyapısını güçlendirerek veri merkezi çip teknolojisindeki önemli gelişmeleri vurgulamaktadır.

Asya Pasifik Veri Merkezi yongası endüstrisinin tahmin döneminde CAGR'de% 7,45 büyüdüğü tahmin edilmektedir. Bu büyüme, endüstriler arasında hızlı dijital dönüşüm ve sağlam teknoloji altyapısı oluşturmak için hükümet girişimlerinin artırılmasıyla teşvik edilmektedir.

Edge Computing ve 5G ağlarına artan yatırımlar, düşük gecikme ve yüksek verimlilik sağlayan özel yongalar için güçlü bir talep yaratmaktadır. Buna ek olarak, üretim yeteneklerinin ve yerel yarı iletken inovasyonunun genişletilmesi, bölgenin gelişmiş işlemciler üretme yeteneğini geliştirerek, Asya Pasifik'i veri merkezi çipi için kilit bir bölge olarak konumlandırıyor.

Düzenleyici çerçeveler

Avrupa'da, veri merkezi işlemleri ve yonga kullanımı, hem güçlü veri koruması, siber güvenlik hem de dijital altyapı ve hizmetler arasında operasyonel esnekliği vurgulayan Genel Veri Koruma Yönetmeliği (GDPR) ve Dijital Operasyonel Esneklik Yasası (DORA) tarafından yönetilir.

Hindistan'da, Veri Merkezi çipi ve endüstri, Veri İşleme yükümlülüklerini düzenleyen Taslak Veri Merkezi Politikası ve 2023 Dijital Kişisel Veri Koruma Yasası tarafından yönlendirilen Elektronik ve Bilgi Teknolojileri Bakanlığı (MEity) tarafından denetlenmektedir.

Japonya'da, Veri Merkezi yongaları ve asssoefied veriler, Veri Gizliliği ve Uyum Standartları sağlamak için Kişisel Bilgi Koruma Komisyonu (PPC) tarafından gözetim ile Kişisel Bilgilerin Korunması (APPI) Yasası tarafından düzenlenir.

Rekabetçi manzara

Veri merkezi çip endüstrisindeki kilit oyuncular, birleşme ve devralmalar ve yeni ürün lansmanları gibi çeşitli stratejik girişimler uyguluyor. Bu şirketler teknolojileri birleştiriyor ve pazar konumlandırmasını güçlendirmek için portföylerini genişletiyor.

Gelişen endüstri taleplerini ele almak için gelişmiş çip mimarilerinin ve özelleştirilmiş çözümlerin tanıtımını hızlandırıyorlar. Bu çabalar, hızla gelişen bir ortamda artan pazar payını yakalamak için yetenekleri artırmaya ve ölçeklendirme operasyonlarına odaklanan rekabetçi bir manzarayı yansıtmaktadır.

Eylül 2024'te,Intel ve Amazon Web Services, özel çip tasarımlarında çok yıllı, milyar dolarlık bir ortak yatırım duyurdu ve stratejik işbirliklerini genişletti. Intel, gelişmiş 18A proses düğümünü kullanarak AWS için bir AI kumaş çipi üretecek ve Intel 3'te özel bir Xeon 6 çipi geliştirecek ve AWS'nin çeşitli iş yüklerini güçlendirme ve AI uygulama performansını hızlandırma yeteneğini artıracak.

Veri Merkezi Yongası pazarındaki kilit şirketlerin listesi:

Mart 2025'te, Texas Instruments, modern veri merkezlerinde artan güç taleplerini karşılamak için yeni güç yönetimi çipleri başlattı. TPS1685, endüstrinin güç yolu koruması ile ilk 48V entegre sıcak-takas efuse iken, LMG3650R serisi standart geçiş ambalajında, verimliliği artırma ve donanım tasarımında basitleştiren entegre Gan güç aşamalarına sahiptir.

Şubat 2024'teIntel Foundry Hizmetleri ve Cadence Design Systems, Intel 18A ve gelecekteki düğümler için özel IP ve optimize edilmiş tasarım akışlarını birlikte geliştirmek için çok yıllık bir anlaşma yoluyla ortaklıklarını genişletti. İşbirliği, AI ve HPC için gelişmiş çip üzerinde sistem geliştirmeye odaklanmaktadır.

Sıkça Sorulan Sorular

Tahmin dönemi boyunca veri merkezi çipi piyasası için beklenen CAGR nedir?

2024'te endüstri ne kadar büyüktü?

Piyasayı yönlendiren ana faktörler nelerdir?

Piyasadaki kilit oyuncular kimler?

Tahmin edilen dönemde piyasadaki en hızlı büyüyen bölge hangisidir?

Hangi segmentin 2032'de piyasanın en büyük payını alması bekleniyor?

Yazar

Versha, Yiyecek ve İçecek, Tüketici Ürünleri, BİT, Havacılık ve Uzay gibi sektörlerdeki danışmanlık görevlerini yönetmede 15 yıldan fazla deneyime sahiptir. Alanlar arası uzmanlığı ve uyarlanabilirliği onu çok yönlü ve güvenilir bir profesyonel haline getiriyor. Keskin analitik becerilere ve meraklı bir zihniyete sahip olan Versha, karmaşık verileri eyleme dönüştürülebilir içgörülere dönüştürme konusunda uzmandır. Pazar dinamiklerini çözme, trendleri belirleme ve müşteri ihtiyaçlarını karşılamak için özel çözümler sunma konusunda kanıtlanmış bir geçmişe sahiptir. Yetenekli bir lider olarak Versha, araştırma ekiplerine başarılı bir şekilde mentorluk yapmış ve projeleri hassasiyetle yöneterek yüksek kaliteli sonuçlar sağlamıştır. İşbirlikçi yaklaşımı ve stratejik vizyonu, zorlukları fırsatlara dönüştürmesine ve sürekli olarak etkili sonuçlar sunmasına olanak tanıyor. Versha, pazarları analiz etmek, paydaşlarla etkileşime geçmek veya stratejiler oluşturmak için yenilikçiliği teşvik etmek ve ölçülebilir değer sunmak için derin uzmanlığından ve sektör bilgisinden yararlanıyor.

Ganapathy, küresel pazarlarda on yılı aşkın araştırma liderliği deneyimi ile keskin bir yargı, stratejik netlik ve derin sektör uzmanlığı sunar. Hassasiyeti ve kaliteye sarsılmaz bağlılığı ile tanınan Ganapathy, ekipleri ve müşterileri sürekli olarak etkili iş sonuçları sağlayan içgörülerle yönlendirir.