Kaplama reçineleri, yapışma, dayanıklılık ve koruyucu özellikler sağlamak için kaplamalar, boyalar ve verniklerde bağlayıcı olarak kullanılan polimer bazlı malzemelerdir. Bir yüzeye uygulandığında sürekli bir film oluştururlar, kimyasallara, neme, UV radyasyonuna ve mekanik aşınmaya karşı direnci arttırırlar.

Kaplama reçineleri ayrıca hava koşullarını ve genel performansı iyileştirirken parlaklık, esneklik ve sertliğe katkıda bulunur. Yüzey korumasını ve uzun ömürlülüğü arttırmak için otomotiv, inşaat, ambalaj ve endüstriyel kaplamalar dahil olmak üzere çeşitli endüstrilerde kullanılırlar.

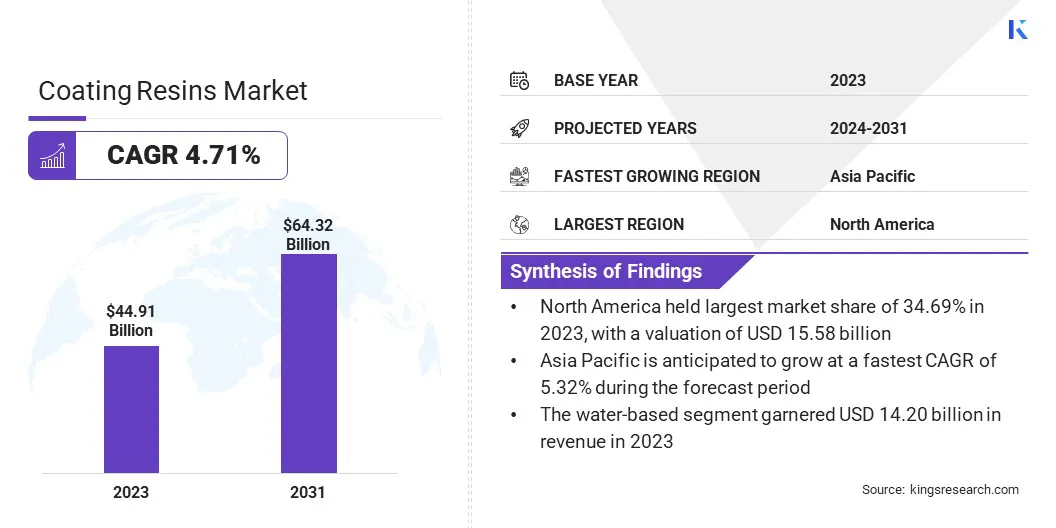

Kaplama Reçineleri PazarıGenel bakış

Küresel Kaplama Reçineleri pazar büyüklüğü 2023'te 44,91 milyar ABD Doları olarak değerlendi ve 2024'te 46.59 milyar ABD Doları'ndan 2031 yılına kadar 64,32 milyar ABD Doları'na yükselmesi öngörülüyor ve tahmin döneminde% 4.71'lik bir CAGR sergiliyor.

Küresel pazar, inşaat, otomotiv ve ambalaj gibi endüstrilerden artan talep nedeniyle istikrarlı bir büyümeye tanık oluyor. Sıkı çevre düzenlemeleri ile körüklenen sürdürülebilir ve çevre dostu kaplamalara artan odaklanma, su kaynaklı, UV ile çalışan ve biyo bazlı reçinelere doğru bir kaymaya yol açmıştır.

Dünya çapında konut, ticari ve endüstriyel inşaat projelerinin genişlemesi bu büyümeye daha fazla katkıda bulunmaktadır. Hızlı kentleşme, altyapıya artan devlet yatırımları ve binalarda koruyucu ve dekoratif kaplamalara olan artan talep, dayanıklılık, hava direnci ve estetik çekicilik sunan yüksek performanslı reçinelere duyulan ihtiyacı vurgulamaktadır.

Kaplama Reçineleri Endüstrisinde faaliyet gösteren büyük şirketler Sherwin-Williams Company, BASF, Dow, Allnex GmbH, Covestro AG, Arkema, Hexion Inc., PPG Industries, Inc., Akzo Nobel N.V., Nan Ya Ya Plastics Corporation, Kukdo Chemical CO., Ltd, Kukdo CO. AG ve Synthomer Plc.

Buna ek olarak, havacılık, deniz ve otomotiv gibi endüstriler, çizik direnci, korozyon karşıtı, ısı direnci ve kendi kendini iyileştirme yetenekleri gibi gelişmiş özelliklere sahip kaplamaları giderek daha fazla gerektiriyor.

Nanoteknoloji ve akıllı kaplamalar dahil olmak üzere reçine formülasyonlarındaki yenilikler, ürün performansını artırarak ve kaplanmış yüzeylerin ömrünü uzatarak pazar büyümesini daha da itiyor.

Ocak 2025'te Sio New Material, yüksek performanslı bir SIO-517'yi başlattısilikon8H sertlik, 20-30 yıl dayanıklılık ve 650 ° C'ye kadar ısı direnci sunan reçine. Oda sıcaklığı kürleme reçinesi, otomotiv, endüstriyel ve deniz gibi endüstriler arasında yüksek sıcaklık, korozyona dayanıklı ve çevre dostu kaplamalar için tasarlanmıştır.

Temel önemli noktalar:

Kaplama reçineleri endüstrisi büyüklüğü 2023'te 44,91 milyar ABD Doları değerlendi.

Piyasanın 2024'ten 2031'e kadar% 4.71'lik bir CAGR'de büyümesi bekleniyor.

Kuzey Amerika, 2023'te 15.58 milyar ABD Doları değerinde% 34.69 payı aldı.

Akrilik segment 2023'te 12,40 milyar ABD Doları gelir elde etti.

Su bazlı segmentin 2031 yılına kadar 19.62 milyar ABD dolarına ulaşması bekleniyor.

Mimari segmentin 2031 yılına kadar 17.24 milyar ABD Doları gelir elde etmesi muhtemeldir.

Asya Pasifik'in tahmin dönemi boyunca% 5,32'lik bir CAGR'de büyümesi bekleniyor.

Pazar şoförü

"Çevre dostu kaplama reçineleri için artan talep "

Kaplama Reçineleri pazarının genişlemesi, sürdürülebilir ve çevre dostu kaplamalara olan artan talep ve endüstriyel uygulamalarda yüksek performanslı kaplamaların artan benimsenmesi ile ilerlemektedir. Geleneksel solvent bazlı kaplamalar, hava kirliliğine katkıda bulunan ve sağlık riskleri oluşturan uçucu organik bileşikler (VOC) serbest bırakır.

Buna karşılık, daha katı küresel emisyon normları, üreticileri düşük voc, su bazlı ve biyo bazlı kaplama reçineleri geliştirmelerini istiyor. Akrilik, Alkyd ve gibi sürdürülebilir alternatiflerepoksi reçineleriYenilenebilir kaynaklardan türetilen, düşük koku, düşük toksisite ve gelişmiş iç mekan hava kalitesi gibi faydalar sunarken düzenleyici uyum sağlayın.

Bu değişim özellikle sürdürülebilirliğin önemli bir satın alma faktörü olduğu mimari ve otomotiv kaplamalarında belirgindir.

Ek olarak, otomotiv, havacılık ve inşaat gibi endüstriler, gelişmiş dayanıklılık, korozyon direnci ve termal stabilite sunan yüksek performanslı kaplamalar gerektirir. Şirketler zorlu ortamlarda ürün uzun ömürlülüğünü ve verimliliğini artırmaya çalıştıkça gelişmiş epoksi, poliüretan ve akrilik reçinelere olan talep artmaktadır.

Haziran 2024'te Arkema, yaşam sonu ambalajından toz boya reçinelerine tüketici sonrası geri dönüştürülmüş içeriği% 40'a kadar ekleyerek üretim süreçlerinde bir atılım duyurdu. Yeni geri dönüştürülmüş tabanlı toz boya reçineleri, alternatif bir hammadde olarak tüketici sonrası PET'i (polietilen tereftalat) kullanır ve sürdürülebilirliği ve performansı artırır.

Piyasa Mücadelesi

"Yüksek hammadde maliyetleri ve çevresel endişeler"

Yüksek hammadde maliyetleri, kaplama reçineleri pazarının ilerlemesine önemli bir zorluk sunmaktadır. Reçineler, çözücüler ve pigmentler gibi temel bileşenler, hammadde kıtlığı, artan enerji maliyetleri ve tedarik zinciri kesintileri gibi çeşitli faktörler nedeniyle fiyat dalgalanmalarına tabidir.

Bu artan üretim maliyetleri, üreticilerin kar marjlarını ve nihai ürün fiyatlandırmasını etkiler. Bununla mücadele etmek için şirketler, uçucu hammaddelere bağımlılığı düşürmeye yardımcı olabilecek bitki bazlı reçineler veya geri dönüştürülmüş malzemeler gibi alternatif, uygun maliyetli hammaddeleri keşfedebilir.

Dahası, pazar büyümesi geleneksel reçinelerle ilgili çevresel endişelerle engellenmektedir. Geleneksel reçineler genellikle hava kirliliğine ve çevresel bozulmaya katkıda bulunan VOC'ler ve diğer zararlı maddeler içerir.

Su bazlı, biyo bazlı ve düşük VOC reçineleri gibi alternatiflerin gelişimi bu endişeleri giderir. Bu çözümler katı düzenlemelere uymakta ve sürdürülebilir ürünlere yönelik artan tüketici talebi ile uyumludur.

Pazar trend

"Teknolojideki Gelişmeler"

Kaplama Reçineleri pazarındaki önemli bir eğilim, özellikle gelişmekte olan ekonomilerde artan araç üretimi ve elektrikli araçlara doğru kayma ile desteklenen otomotiv kaplamalarına olan artan taleptir.

Otomotiv üreticileri dayanıklılığı, estetiği ve araçların korunmasını iyileştirmeye çalıştıkça, korozyona, UV radyasyonuna ve çevresel hasara karşı direnç sağlayan ileri kaplama çözümlerine artan bir ihtiyaç vardır.

Bir diğer önemli eğilim, nanoteknolojinin kaplama reçinelerine dahil edilmesidir. Bu ilerleme, üstün çizik direnci, kendi kendini temizleme özellikleri ve iyileştirilmiş UV koruması sağlayarak kaplamaların performansını artırır.

Otomotiv, havacılık ve deniz gibi endüstriler, ürünlerinin dayanıklılığını ve işlevselliğini artırmak için bu yüksek performanslı kaplamaları giderek daha fazla benimsiyor.

Örneğin, Kasım 2024'te, Sio New Material, çok sektörlü kaplamalar için yüksek performanslı bir kendini çapraz bağlayan nano silikon reçine top katı olan Sioresin Sio-513'ü tanıttı. Gelişmiş reçine, taş, plastik, metal ve cam gibi yüzeyler için üstün dayanıklılık ve koruma sunar, bu da onu otomotiv, havacılık ve tüketici elektronik uygulamaları için ideal hale getirir.

Kaplama Reçineleri Piyasa Raporu Anlık Görüntü

Segment

Detaylar

Türüne göre

Akrilik, Alkyd, Poliüretan, Epoksi, Polyester

Teknolojiye göre

Su bazlı, solvent bazlı, toz bazlı, diğerleri

Sonuna göre

Mimari, endüstriyel, otomotiv, ambalaj, diğerleri

Bölgeye göre

Kuzey Amerika: ABD, Kanada, Meksika

Avrupa: Fransa, İngiltere, İspanya, Almanya, İtalya, Rusya, Avrupa'nın geri kalanı

Asya-Pasifik: Çin, Japonya, Hindistan, Avustralya, Asean, Güney Kore, Asya-Pasifik'in Geri Kalanı

Orta Doğu ve Afrika: Türkiye, BAE, Suudi Arabistan, Güney Afrika, Orta Doğu ve Afrika'nın geri kalanı

Güney Amerika: Brezilya, Arjantin, Güney Amerika'nın geri kalanı

Piyasa Segmentasyonu:

Tip (Akrilik, Alkyd, Poliüretan, Epoksi ve Polyester): Akrilik segmenti, esas olarak üstün hava durumu direnci, dayanıklılığı ve mimari ve endüstriyel kaplamalarda yaygın kullanımı nedeniyle 2023'te 12.40 milyar ABD Doları kazandı.

Teknoloji (su bazlı, solvent bazlı, toz bazlı ve diğerleri): su bazlı, 2023'te büyüyen çevre düzenlemelerine, düşük VOC emisyonlarına ve sürdürülebilir kaplamaların daha fazla benimsenmesine atfedilen%31.62'lik bir pay aldı.

Son kullanıma göre (mimari, endüstriyel, otomotiv, ambalaj ve diğerleri): Mimari segmentin, 2031 yılına kadar hızlı kentleşme, altyapı gelişimi ve çevre dostu kaplamalara olan talebi artırarak 2031 yılına kadar 17.24 milyar ABD dolarına ulaşacağı tahmin edilmektedir.

Kaplama Reçineleri PazarıBölgesel analiz

Bölgeye dayanarak, pazar Kuzey Amerika, Avrupa, Asya Pasifik, Orta Doğu ve Afrika ve Latin Amerika olarak sınıflandırılmıştır.

Kuzey Amerika Kaplama Reçineleri Pazarı, 2023'te 15,58 milyar ABD Doları değerinde% 34,69 oranında önemli bir pay oluşturdu. Bölgenin hakimiyeti, kilit üreticilerin güçlü varlığına, inşaat, otomotiv ve endüstriyel kaplamalar gibi son kullanım endüstrilerinden yüksek talep ve düşük VOC ve sürdürülebilir kaplamaların benimsenmesini teşvik eden katı çevresel düzenlemelere atfedilmektedir.

ABD, gelişmiş altyapısı, yüksek performanslı kaplamaların yüksek tüketimi ve reçine teknolojilerinde sürekli yenilik nedeniyle pazara liderlik ediyor. Buna ek olarak, özellikle konut ve ticari sektörlere, yenileme ve yeniden modelleme faaliyetlerine yapılan yatırımların arttırılması, kaplama reçineleri için güçlü bir talep yaratmaktadır.

Asya Pasifik Kaplama Reçineleri endüstrisinin piyasadaki en hızlı büyümeyi kaydetmesi ve tahmin dönemi boyunca% 5,32'lik bir CAGR'de genişlemesi bekleniyor. Bu hızlı genişleme, Çin, Hindistan ve Güneydoğu Asya ülkeleri gibi kilit ekonomilerde artan sanayileşme, hızlı kentleşme ve altyapı gelişimi ile teşvik edilmektedir.

Yükselen otomotiv ve inşaat sektörleri, yüksek kaliteli ve dayanıklı kaplamalar için artan tüketici talebi ile birleştiğinde, bölgesel pazar genişlemesini körüklemektedir. Buna ek olarak, sürdürülebilir ve düşük VOC kaplamaları destekleyen hükümet girişimleri, çevre dostu formülasyonlara doğru bir kayma ile gelişmiş reçine teknolojilerinin benimsenmesini teşvik etmektedir.

Artan üretim faaliyetleri ve artan yabancı yatırımlarla Asya-Pasifik, önümüzdeki yıllarda reçine üretimini ve tüketimi kaplamak için anahtar bir merkez olmaya hazırlanıyor.

Şubat 2024'te DIC Corporation, otomotiv ve altyapı uygulamaları için kaplama reçinelerini değerlendirmek için Hindistan'daki DIC South Asya Özel Limited Uygulama Laboratuarı'nı kurdu. Hindistan'da kaplama reçineleri için artan talebin ortasında DIC, bu açık laboratuvarı başlatarak ve ideal Chemi Plast'ta ikinci bir bölgede üretime başlayarak varlığını genişletiyor.

Düzenleyici Çerçeve:

ABD'de, Çevre Koruma Ajansı (EPA), Temiz Hava Yasası (CAA) ve Toksik Maddeler Kontrol Yasası (TSCA) gibi politikalar aracılığıyla kaplama reçinelerinin üretimini ve kullanımını düzenler. EPA, kaplamalardaki uçucu organik bileşik (VOC) emisyonları için standartlar belirler ve üreticilerin çevresel yönergelere uymasını sağlar.

Avrupa'daKaplama reçineleri, Avrupa Kimyasallar Ajansı (ECHA) tarafından kimyasalların (REACH) düzenlemesinin kaydı, değerlendirilmesi, yetkilendirilmesi ve kısıtlanması altında düzenlenir. ECHA, kaplamalarda kullanılan tüm kimyasal maddelerin insan sağlığı ve çevre için güvenli olmasını sağlar ve üreticilerin değerlendirme için güvenlik verileri göndermesini gerektirir.

Hindistan'da, Merkezi Kirlilik Kontrol Kurulu (CPCB) kaplama reçinelerinin düzenlenmesinden sorumludur. Kaplama ürünlerindeki VOC emisyonlarını ve diğer kirleticileri sınırlama ve üreticilerin çevre koruma standartlarını karşılamasını sağlama politikalarını uygular.

Rekabetçi manzara

Kaplama reçineleri endüstrisi, hem yerleşik şirketler hem de gelişmekte olan oyuncular da dahil olmak üzere çok sayıda katılımcı ile karakterizedir. Piyasa katılımcıları, konumlarını güçlendirmek için ürün geliştirme, stratejik ortaklıklar ve gelişmekte olan ekonomilere genişlemeye odaklanmaktadır.

Araştırma ve geliştirme çabaları, düşük VOC emisyonları ve artan dayanıklılığı olan çevre dostu kaplamalara olan artan talep ile desteklenen sürdürülebilir ve yüksek performanslı reçinelere yöneliktir.

Nisan 2024'te Akzonobel, Hollanda'daki Sassenheim sahasında iki yeni araştırma laboratuvarı inşasını duyurdu ve reçine ve kaplama teknolojilerini ilerletmek için 8 milyon dolar yatırdı. Yeni polimer laboratuvarı sürdürülebilir reçine yenilikleri geliştirmeye odaklanırken, toz kaplama laboratuvarı düşük pişirme tedavisi ve karbon azaltma çözümleri geliştirecek.

Teknolojik gelişmeler, düzenleyici standartları ve gelişen tüketici tercihlerini karşılamak için su kaynaklı, UV ile çalışan ve biyo tabanlı reçineler gibi yeni formülasyonlara yatırım yapan şirketlerle rekabet avantajı kazanmada önemli bir rol oynamaktadır.

Piyasa, firmalar üretim kapasitelerini genişletmeyi, ürün portföylerini çeşitlendirmeyi ve yeni pazarlara girmeyi amaçladıkça sık sık birleşme, satın alımlar ve işbirlikleri yaşıyor.

Son gelişmeler (satın almalar/ortaklıklar/yeni ürün lansmanı)

Şubat 2025'te, Sio New Material, 100x genişleme, şeffaflık ve çevre dostu özelliklere sahip su bazlı bir şişiren yangın reçinesi olan Sioresin WRS-1002'yi piyasaya sürdü. VOC'siz formülasyon, ahşabın doğal görünümünü korurken kolay uygulama ve oda sıcaklığı kürlenmesi sağlar.

Ekim 2024'te, Nippon Paint Holdings (NPHD), doymamış polyester, vinil ester ve kasa (kaplamalar, yapıştırıcılar, sızdırmazlık maddeleri ve elastomerler) çözümlerinde lider olan AOC'yi aldı. Anlaşma, AOC’nin güçlü pazar konumunu, ileri teknolojisini ve kârlılığını kullanan NPHD’nin büyüme stratejisiyle uyumludur.

Temmuz 2024'te, AGC Vinythai ve Michigan Eyalet Üniversitesi’nin profesörü, bisfenol A (BPA) 'nı lignin ile değiştirerek biyo -kanal epoksi reçinelerini ilerletmek için Allnex ile ortaklık kurdu. İşbirliği, lignin, biyo-kanal epichlorohidrin ve biyobalan sertleştiriciler kullanarak sürdürülebilir, BPA içermeyen epoksi kaplamalar geliştirmeyi amaçlamaktadır.

Mart 2024'teSafic-Alcan, Polonya'daki epoksi çözümlerini genişletmek için BB reçineleri SRL ile ortaklığını genişletti. Kanada'daki işbirliklerine dayanan bu genişleme, endüstriyel kaplamaları, bina ve döşeme sektörlerini hedeflemektedir.

Sıkça Sorulan Sorular

Tahmin dönemi boyunca kaplama reçineleri pazarı için beklenen CAGR nedir?

2023'te endüstri ne kadar büyüktü?

Pazarı yönlendiren en önemli faktörler nelerdir?

Piyasadaki kilit oyuncular kimler?

Hangi bölgenin tahmin dönemi boyunca piyasada en hızlı büyüymesi bekleniyor?

Hangi segmentin 2031'de piyasanın en büyük payına sahip olması bekleniyor?

Yazar

Versha, Yiyecek ve İçecek, Tüketici Ürünleri, BİT, Havacılık ve Uzay gibi sektörlerdeki danışmanlık görevlerini yönetmede 15 yıldan fazla deneyime sahiptir. Alanlar arası uzmanlığı ve uyarlanabilirliği onu çok yönlü ve güvenilir bir profesyonel haline getiriyor. Keskin analitik becerilere ve meraklı bir zihniyete sahip olan Versha, karmaşık verileri eyleme dönüştürülebilir içgörülere dönüştürme konusunda uzmandır. Pazar dinamiklerini çözme, trendleri belirleme ve müşteri ihtiyaçlarını karşılamak için özel çözümler sunma konusunda kanıtlanmış bir geçmişe sahiptir. Yetenekli bir lider olarak Versha, araştırma ekiplerine başarılı bir şekilde mentorluk yapmış ve projeleri hassasiyetle yöneterek yüksek kaliteli sonuçlar sağlamıştır. İşbirlikçi yaklaşımı ve stratejik vizyonu, zorlukları fırsatlara dönüştürmesine ve sürekli olarak etkili sonuçlar sunmasına olanak tanıyor. Versha, pazarları analiz etmek, paydaşlarla etkileşime geçmek veya stratejiler oluşturmak için yenilikçiliği teşvik etmek ve ölçülebilir değer sunmak için derin uzmanlığından ve sektör bilgisinden yararlanıyor.

Ganapathy, küresel pazarlarda on yılı aşkın araştırma liderliği deneyimi ile keskin bir yargı, stratejik netlik ve derin sektör uzmanlığı sunar. Hassasiyeti ve kaliteye sarsılmaz bağlılığı ile tanınan Ganapathy, ekipleri ve müşterileri sürekli olarak etkili iş sonuçları sağlayan içgörülerle yönlendirir.