Karbon Yakalama ve Depolama Pazar Büyüklüğü, Payı, Büyüme ve Endüstri Analizi, Teknolojiye Göre (Yakma Öncesi Yakalama, Yanma Sonrası Yakalama), Yakalama Kaynağına Göre (Enerji Üretimi, Petrol ve Gaz, Demir ve Çelik), Uygulamaya Göre (Gelişmiş Petrol Geri Kazanımı, Jeolojik Depolama), Hizmet Türüne ve Bölgesel Analize Göre, 2024-2031

Sayfalar: 210 | Temel Yıl: 2023 | Sürüm: Nisan 2025 | Yazar: Versha V. | Son güncelleme: Şubat 2026

Pazar, endüstriyel süreçlerden ve fosil yakıt bazlı enerji üretiminden kaynaklanan karbondioksit (CO₂) emisyonlarının yakalanması, taşınması ve uzun vadeli jeolojik olarak depolanmasıyla ilgili kapsamlı değer zincirini kapsamaktadır.

Bu pazar, CO₂ emisyonlarında büyük ölçekli azalmaları kolaylaştırarak küresel karbondan arındırma hedeflerini ilerletmede kritik bir işlev görüyor ve böylece iklim değişikliğini azaltma hedeflerine ulaşılmasını destekliyor.

Rapor, tahmin dönemi boyunca piyasayı etkilemesi beklenen temel faktörlerin, ortaya çıkan trendlerin ve rekabet ortamının kapsamlı bir analizini sunuyor.

Karbon Yakalama ve Depolama PazarıGenel Bakış

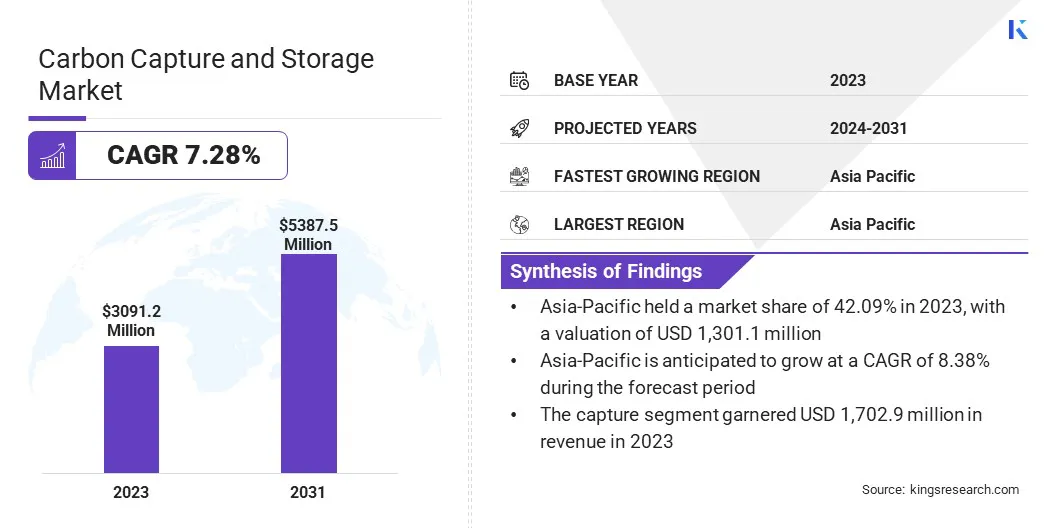

Kings Research'e göre, küresel karbon yakalama ve depolama pazarının büyüklüğü 2023'te 3.091,2 milyon ABD Doları değerindeydi ve tahmin dönemi boyunca %7,28'lik bir Bileşik Büyüme Oranı sergileyerek 2024'teki 3.294,5 milyon ABD Dolarından 2031 yılına kadar 5.387,5 milyon ABD Dolarına çıkması bekleniyor.

Bu büyüme, sera gazı emisyonlarının azaltılmasına, sıkı çevre düzenlemelerine ve temiz enerji teknolojilerine artan yatırımlara yönelik küresel vurgunun artmasından kaynaklanmaktadır.

Pazarın Önemli Noktaları:

Karbon yakalama ve depolama sektörünün büyüklüğü 2023 yılında 3.091,2 milyon ABD doları olarak kaydedildi.

Pazarın 2024'ten 2031'e kadar %7,28'lik bir Bileşik Büyüme Oranında büyümesi bekleniyor.

Asya-Pasifik, 2023 yılında 1.301,1 milyon ABD doları değerlemeyle %42,09 pazar payına sahip oldu.

Yanma sonrası yakalama segmenti 2023 yılında 1.549,0 milyon ABD doları gelir elde etti.

Elektrik üretim segmentinin 2031 yılına kadar 1.820,8 milyon ABD dolarına ulaşması bekleniyor.

Jeolojik depolama segmentinin tahmin dönemi boyunca %7,88'lik en hızlı Bileşik Büyüme Oranına tanık olması bekleniyor.

Yakalama segmenti 2023 yılında 1.702,9 milyon ABD doları gelir elde etti.

Avrupa'daki pazarın tahmin dönemi boyunca %7,26'lık bir Bileşik Büyüme Oranında büyümesi bekleniyor.

Karbon yakalama ve depolama sektöründe faaliyet gösteren başlıca şirketler MITSUBISHI HEAVY INDUSTRIES, LTD., Aker Solutions, Exxon Mobil Corporation, Equinor ASA, Shell.com, Linde PLC, Occidental Petroleum Corporation, Fluor Corporation, TotalEnergies, JGC HOLDINGS CORPORATION, Air Products and Chemicals, Inc., SLB, Honeywell International Inc., Baker Hughes Company ve Dakota Gasification Company'dir.

Ayrıca, karbon yakalama ve depolama (CCS) teknolojilerinin yüksek emisyonlu endüstrilerde giderek artan şekilde uygulanması,enerji üretimi, çimento, çelik ve kimyasal imalatı pazarın büyümesine yön veriyor.

Pazarın genişlemesi, CCS projelerinin ticari uygulanabilirliğini artıran teknolojik ilerleme, olumlu düzenleyici çerçeveler ve karbon kredi mekanizmalarının geliştirilmesiyle daha da desteklenmektedir.

Mart 2025'te Saudi Aramco ve Siemens Energy, yılda 12 ton CO₂'yi gidermek üzere tasarlanan ülkenin ilk Doğrudan Hava Yakalama (DAC) test ünitesini piyasaya sürdü. Pilot, bölgeye özgü DAC teknolojilerini geliştirmeyi amaçlıyor ve Aramco'nun 2050 yılına kadar net sıfır emisyon hedefini destekliyor.

Artan Sanayi ve Enerji Sektörü Emisyonları

Karbon yakalama ve depolama (CCS) piyasası, endüstriyel ve enerji üretim sektörlerinden kaynaklanan sürekli yüksek emisyonlar tarafından yönlendiriliyor. Çimento, çelik, kimyasallar ve fosil yakıt bazlı enerji üretimi gibi endüstriler, küresel CO₂ emisyonlarına en büyük katkıyı sağlayanlar arasındadır.

Bu sektörler, sürece özgü emisyonlar ve yüksek enerji gereksinimleri nedeniyle düşük karbonlu alternatiflere geçişte yapısal zorluklarla karşı karşıyadır. CCS, mevcut altyapıyı elden geçirmeden emisyonları azaltmak için pratik ve ölçeklenebilir bir çözüm sunar.

Mart 2024'te TechnipFMC plc, Northern Endurance Partnership (NEP) tarafından Birleşik Krallık'ın Doğu Kıyısı Kümesinde karbon yakalama ve depolamaya yönelik dünyanın ilk tamamen elektrikli iEPCI projesini sunmak üzere seçildi. Projenin amacı deniz altı altyapısını kolaylaştırmak ve kurulum süresini kısaltmaktı.

Uzun Vadeli Saklama Sorumluluğuna İlişkin Belirsizlik

Uzun vadeli depolama yükümlülüğü, karbon yakalama ve depolama (CCS) pazarında önemli bir zorluktur. CO₂ jeolojik oluşumlara enjekte edildikten sonra depolamanın kalıcılığını doğrulamak ve sızıntı gibi potansiyel riskleri önlemek için genişletilmiş izleme gerekir.

Uzun vadeli yönetim için açıkça tanımlanmış yasal, düzenleyici ve mali çerçevelerin bulunmaması, proje geliştiricilerini ve mali paydaşları büyük ölçekli girişimlere katılmaktan caydırıyor.

Ayrıca, kapatma sonrası yükümlülükler, sorumluluk transfer mekanizmaları ve risk hafifletme protokolleri için uyumlaştırılmış uluslararası standartların bulunmaması, CCS'nin benimsenmesini engellemektedir.

Bu zorlukların üstesinden gelmek için kilit oyuncular, açık sorumluluk transfer mekanizmaları oluşturmak, uzun vadeli izlemeyi desteklemek ve kamu yönetim fonlarına katkıda bulunmak için hükümetlerle işbirliği yapıyor. Ayrıca depolama bütünlüğünü sağlamak ve yatırımcıların güvenini oluşturmak için gelişmiş MRV teknolojilerine yatırım yapıyor ve uluslararası standartları benimsiyorlar.

Yakalama ve Depolama Teknolojilerindeki Gelişmeler

Yakalama ve depolama teknolojisindeki ilerlemeler, pazardaki önde gelen trendlerden biri olup, çeşitli sektörlerde karbon yakalama ve depolamanın teknik ve ekonomik uygulanabilirliğini önemli ölçüde artırmaktadır.

Metal-organik çerçeveler (MOF'ler) ve kovalent organik çerçeveler gibi yenilikler, CO₂ yakalamada daha yüksek verimlilik ve seçicilik sağlıyor; çimento, çelik ve atıktan enerji gibi emisyon yoğun endüstriler için ölçeklenebilir çözümler sunuyor.

Ayrıca, yakalama sistemlerinin modülerleştirilmesi, mekansal gereksinimleri, sermaye maliyetlerini ve mevcut tesisler için zaman çizelgelerini yenilemeyi azaltarak dağıtımı kolaylaştırıyor.

Aralık 2024'te SLBCapturi, Heidelberg Materials'ın Brevik, Norveç'teki çimento tesisinde dünyanın ilk endüstriyel ölçekli karbon yakalama tesisinin inşaatını tamamladı. Tesis, yıllık 400.000 metrik tona kadar CO₂ yakalayacak ve net sıfır çimento üretimi sağlayacak şekilde tasarlandı.

Karbon Yakalama ve Depolama Piyasası Raporu Anlık Görüntüsü

Segmentasyon

Detaylar

Teknolojiye Göre

Yanma Öncesi Yakalama, Yanma Sonrası Yakalama, Oksi-yakıt Yanması, Doğrudan Hava Yakalama (DAC)

Yakalama Kaynağına Göre

Enerji Üretimi, Petrol ve Gaz, Çimento, Demir ve Çelik

Uygulamaya Göre

EOR (Geliştirilmiş Petrol Geri Kazanımı), Jeolojik Depolama, Kullanım (CCU)

Hizmet Türüne Göre

Yakalama, Taşıma, Depolama

Bölgeye göre

Kuzey Amerika: ABD, Kanada, Meksika

Avrupa: Fransa, İngiltere, İspanya, Almanya, İtalya, Rusya, Avrupa'nın Geri Kalanı

Asya-Pasifik: Çin, Japonya, Hindistan, Avustralya, ASEAN, Güney Kore, Asya-Pasifik'in Geri Kalanı

Orta Doğu ve Afrika: Türkiye, BAE, Suudi Arabistan, Güney Afrika, Orta Doğu ve Afrika'nın Geri Kalanı

Güney Amerika: Brezilya, Arjantin, Güney Amerika'nın geri kalanı

Pazar Segmentasyonu

Teknolojiye göre (Yanma Öncesi Yakalama, Yanma Sonrası Yakalama, Oksi-yakıt Yakma, Doğrudan Hava Yakalama (DAC)): Yanma sonrası yakalama segmenti, mevcut enerji santralleri ve endüstriyel tesislerin güçlendirilmesinde yaygın olarak uygulanabilirliği nedeniyle 2023'te 1.549,0 milyon ABD doları gelir elde etti.

Yakalama Kaynağına Göre (Enerji Üretimi, Petrol ve Gaz, Çimento, Demir ve Çelik): Enerji üretimi segmenti, küresel CO₂ emisyonlarına önemli katkısı ve fosil yakıt bazlı enerji santrallerinde karbon yakalama teknolojilerinin giderek daha fazla benimsenmesi nedeniyle 2023'te pazarın %39,12'sini elinde tuttu.

Uygulamaya Göre (EOR (Geliştirilmiş Petrol Geri Kazanımı), Jeolojik Depolama, Kullanım (CCU)): Jeolojik depolama segmentinin, uzun vadeli depolama potansiyeli ve kalıcı depolama için artan düzenleyici destek nedeniyle 2031 yılına kadar 2.726,5 milyon ABD Dolarına ulaşması öngörülüyor.karbondioksitderin yeraltı oluşumlarında depolama.

Hizmet Türüne Göre (Yakalama, Taşıma, Depolama): Bölgeler arası CO₂ boru hattı altyapısının genişlemesi ve yakalama alanları ile depolama yerleri arasında artan verimli lojistik ihtiyacının etkisiyle, taşımacılık segmentinin tahmin dönemi boyunca %8,95'lik bir Bileşik Büyüme Oranında büyümesi bekleniyor.

Karbon Yakalama ve Depolama PazarıBölgesel Analiz

Bölgeye göre pazar, Kuzey Amerika, Avrupa, Asya Pasifik, Orta Doğu ve Afrika ve Güney Amerika olarak sınıflandırılmıştır.

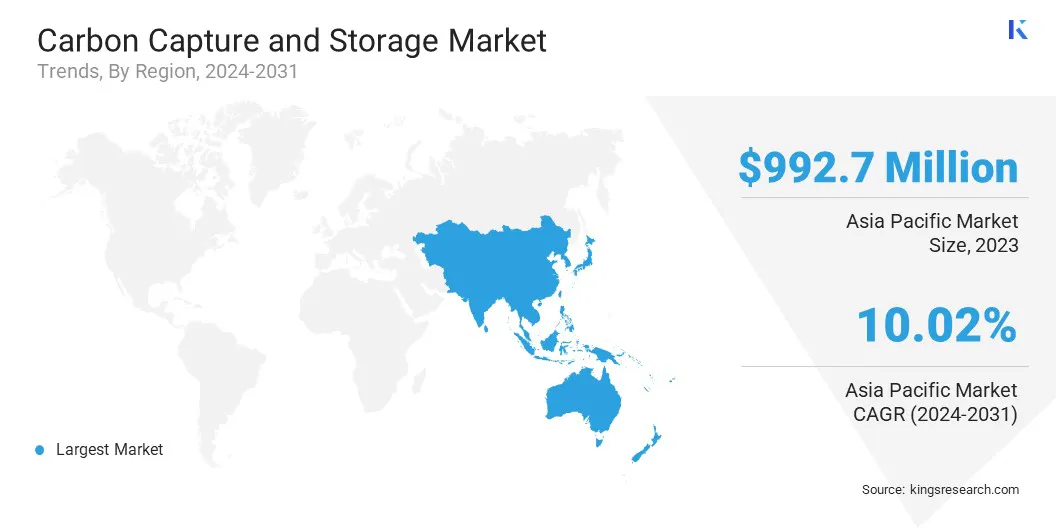

Asya Pasifik karbon yakalama ve depolama pazar payı 2023 yılında küresel pazarda 1.301,1 milyon ABD doları değerleme ile %42,09 civarında gerçekleşti. Bu hakimiyet, hızlı sanayileşmeye ve Çin, Hindistan ve Japonya gibi büyük ekonomilerde karbondan arındırma teknolojilerinde artan hükümet girişimlerine bağlanıyor.

Bölge, özellikle enerji üretimi, çelik ve kimya imalat sektörlerinde büyük ölçekli CCS projelerinde bir artışa tanık oluyor. Karbon fiyatlandırma mekanizmaları ve emisyon azaltma talimatları gibi destekleyici düzenleyici çerçevelerin yanı sıra, karbon nötrlüğüne ilişkin ulusal taahhütler.

Bölge genelinde karbon yakalama ve depolama teknolojilerinin hızlandırılmış şekilde yaygınlaştırılmasını teşvik ediyorlar. CO₂ depolamaya uygun jeolojik oluşumların mevcudiyeti, bölgenin uzun vadeli karbon tutma kapasitesini daha da artırmaktadır.

Mart 2024'te ExxonMobil Corporation ve Shell, Singapur hükümeti tarafından sınır ötesi bir karbon yakalama ve depolama (CCS) projesinin geliştirilmesine liderlik etmek üzere seçildiklerini duyurdu. S-Hub konsorsiyumu, karbondan arındırılması zor endüstrilerden kaynaklanan emisyonların azaltılmasına odaklanarak, 2030 yılına kadar yılda en az 2,5 milyon ton CO₂ yakalayıp kalıcı olarak depolamayı hedefliyor.

Avrupa karbon yakalama ve depolama endüstrisi, katı iklim politikaları, Avrupa Yeşil Anlaşması kapsamındaki emisyon azaltma hedefleri ve düşük karbonlu teknolojilere yapılan önemli kamu ve özel yatırımlarla desteklenen tahmin dönemi boyunca %7,26'lık bir Bileşik Büyüme Oranı ile büyümeye hazırlanıyor.

Bölge, birden fazla yayıcıya hizmet verecek şekilde yakalama, taşıma ve depolama altyapısını entegre eden karbon yönetimi merkezleri geliştirmeye stratejik olarak odaklanıyor. Ayrıca, AB İnovasyon Fonu ve Horizon Avrupa kapsamındaki finansman programları, CCS teknolojilerinin ticarileşmesini hızlandırıyor.

Düzenleyici çerçevelerin Avrupa üye devletleri arasında uyumlaştırılması, proje onay süreçlerini kolaylaştırıyor ve yatırımcıların güvenini artırıyor, böylece Avrupa'nın karbon yakalama ve depolama dağıtımında küresel lider konumunu güçlendiriyor.

Mart 2025'te ORLEN ve Equinor, Polonya'daki karbon yakalama ve depolama (CCS) fırsatlarını araştırmak için bir işbirliği anlaşması imzaladı. Ortaklık, Baltık Denizi'nin Polonya bölümündeki karadaki yerler ve alanlar da dahil olmak üzere potansiyel CO₂ depolama sahalarını belirlemeyi amaçlıyor.

Düzenleyici Çerçeveler

Avrupa Birliği'nde, Karbon Dioksitin Jeolojik Depolanmasına ilişkin 2009/31/EC sayılı Direktif, karbon yakalama ve depolamayı düzenlemektedir. Çevresel zararı önlemek ve AB iklim hedeflerini desteklemek için CO₂'nin güvenli jeolojik depolanmasını sağlar.

Birleşik Krallık'ta, Karbon Dioksitin Depolanması (Lisanslandırma vb.) Düzenlemeleri 2010, karbon yakalama ve depolamayı düzenlemektedir. CO₂ depolama faaliyetlerinin lisanslanması, işletilmesi ve izlenmesi için yasal çerçeveyi sağlayarak ulusal iklim hedefleri doğrultusunda çevrenin korunmasını ve uzun vadeli muhafazayı sağlar.

Kanada'da,Karbon Tutulması Görev Süresi Yönetmeliği(Alberta Düzenlemesi 68/2011), CO₂ tutulmasına yönelik izin ve kiralama sürecinin ana hatlarını çizerek karbon yakalama ve depolamayı düzenler ve projelerin eyalet standartlarına uygun olmasını sağlar.

Avustralya'da2006 Açık Deniz Petrol ve Sera Gazı Depolama Yasası, açık deniz petrol kaynaklarının araştırılmasını ve geliştirilmesini ve sera gazlarının İngiliz Milletler Topluluğu sularına enjeksiyonunu ve depolanmasını yönetir.

Rekabetçi Ortam

Karbon yakalama ve depolama endüstrisi, köklü çokuluslu enerji şirketleri, uzman teknoloji geliştiricileri ve yeni ortaya çıkan yenilikçiler ile oldukça rekabetçidir. Pazar katılımcıları, teknolojik yeteneklerini ve coğrafi ayak izlerini genişletmek için aktif olarak stratejik işbirlikleri, birleşmeler ve satın almalar peşinde koşuyorlar.

Araştırma ve geliştirmeye yapılan önemli yatırımlar, yakalama verimliliğini artırmayı, operasyonel maliyetleri azaltmayı ve gelişmiş depolama çözümlerinin ticarileşmesini hızlandırmayı amaçlıyor.

Şirketler, enerji geçişinde pazar değerlerini ve rekabet güçlerini artırmak için karbondioksit kullanımı ve düşük karbonlu hidrojen üretimi gibi entegre karbondan arındırma stratejilerini giderek daha fazla benimsiyor.

Haziran 2024'te Shell Kanada, iki karbon yakalama ve depolama girişimini ilerletme planlarını açıkladı: Scotford tesisinde yıllık 650.000 ton CO₂ yakalamayı hedefleyen Polaris projesi ve kalıcı yer altı depolamayı mümkün kılmak için ATCO EnPower ile işbirliği içinde geliştirilen Atlas Karbon Depolama Merkezi. Her iki projenin de 2028 yılına kadar faaliyete geçmesi planlanıyor.

Karbon Yakalama ve Depolama Pazarındaki Önemli Şirketler:

Son Gelişmeler (Birleşme ve Satın Almalar/Ortaklıklar/Anlaşmalar/Yeni Ürün Lansmanı)

Mart 2025'te, Baker Hughes ve Frontier Carbon Solutions, LLC. ABD'de büyük ölçekli karbon yakalama ve depolama ile güç çözümlerini geliştirmek için bir ortaklık kurdu. Bu ortaklık kapsamında Baker Hughes, Frontier'ın Wyoming'deki Sweetwater Karbon Depolama Merkezini desteklemek için CO₂ sıkıştırma, kuyu tasarımı ve izleme teknolojisi sunacak.

Eylül 2024'te, Eni S.p.A. ve Snam SPA Ravenna CCS, İtalya'nın ilk karbon yakalama ve depolama projesi. Aşama 1, bir gaz tesisinden yılda 25.000 ton CO₂ yakalıyor ve bunu tükenmiş bir açık deniz gaz sahasında depoluyor. Tamamen yenilenebilir enerji kaynaklarıyla desteklenen proje, Güney Avrupa için önemli bir CO₂ depolama merkezi olmayı hedefliyor.

Haziran 2024'teVerra, karbon yakalama ve depolamaya yönelik Doğrulanmış Karbon Standardı kapsamında yeni bir metodoloji olan VM0049'u tanıttı. Çerçeve, esnek ve ölçeklenebilir proje geliştirmeyi mümkün kılan yakalama, taşıma ve depolamaya yönelik modüler bileşenler aracılığıyla CO₂ uzaklaştırmalarını ve azaltımlarını destekler.

Ekim 2023'teSLB, teknik, ekonomik ve riskle ilgili faktörleri değerlendirerek karbon yakalama, kullanım ve depolama projeleri için sahanın uygunluğunu değerlendirmeye yardımcı olacak bir karbon depolama tarama ve sıralama çözümü başlattı.

Eylül 2023'teADNOC, Habshan'ı geliştirmek için nihai yatırım kararını açıkladıkarbon yakalama, kullanma ve depolama (CCUS)Proje, yılda 1,5 milyon ton CO₂ yakalayıp kalıcı olarak depolamayı hedefliyor. Bu girişim, ADNOC'un karbon yakalama kapasitesini yılda 2,3 milyon tona çıkarmayı amaçlayarak şirketin 2045 yılına kadar net sıfır emisyon elde etme hedefini desteklemektedir.

Sıkça Sorulan Sorular

Tahmin dönemi boyunca karbon yakalama ve depolama piyasası için beklenen CAGR nedir?

2023 yılında sektör ne kadar büyüktü?

Piyasayı yönlendiren en önemli faktörler nelerdir?

Piyasanın kilit oyuncuları kimler?

Öngörülen dönemde pazarın en hızlı büyüyen bölgesi hangisi?

2031'de hangi segmentin pazardan en büyük paya sahip olması bekleniyor?

Yazar

Versha, Yiyecek ve İçecek, Tüketici Ürünleri, BİT, Havacılık ve Uzay gibi sektörlerdeki danışmanlık görevlerini yönetmede 15 yıldan fazla deneyime sahiptir. Alanlar arası uzmanlığı ve uyarlanabilirliği onu çok yönlü ve güvenilir bir profesyonel haline getiriyor. Keskin analitik becerilere ve meraklı bir zihniyete sahip olan Versha, karmaşık verileri eyleme dönüştürülebilir içgörülere dönüştürme konusunda uzmandır. Pazar dinamiklerini çözme, trendleri belirleme ve müşteri ihtiyaçlarını karşılamak için özel çözümler sunma konusunda kanıtlanmış bir geçmişe sahiptir. Yetenekli bir lider olarak Versha, araştırma ekiplerine başarılı bir şekilde mentorluk yapmış ve projeleri hassasiyetle yöneterek yüksek kaliteli sonuçlar sağlamıştır. İşbirlikçi yaklaşımı ve stratejik vizyonu, zorlukları fırsatlara dönüştürmesine ve sürekli olarak etkili sonuçlar sunmasına olanak tanıyor. Versha, pazarları analiz etmek, paydaşlarla etkileşime geçmek veya stratejiler oluşturmak için yenilikçiliği teşvik etmek ve ölçülebilir değer sunmak için derin uzmanlığından ve sektör bilgisinden yararlanıyor.

Ganapathy, küresel pazarlarda on yılı aşkın araştırma liderliği deneyimi ile keskin bir yargı, stratejik netlik ve derin sektör uzmanlığı sunar. Hassasiyeti ve kaliteye sarsılmaz bağlılığı ile tanınan Ganapathy, ekipleri ve müşterileri sürekli olarak etkili iş sonuçları sağlayan içgörülerle yönlendirir.