Otomotiv çipi pazar boyutu, paylaşım, büyüme ve endüstri analizi, ürün (işlemci ve mikrodenetleyici, analog IC, ayrık güç cihazı, mantık IC, sensör, diğerleri), araç (binek otomobiller, ticari araçlar), uygulama (IC motoru, elektrik), uygulama ve bölgesel analizle, uygulama ile, 2024-2031

Sayfalar: 120 | Temel Yıl: 2023 | Sürüm: Kasım 2024 | Yazar: Antriksh P. | Son güncelleme: Şubat 2026

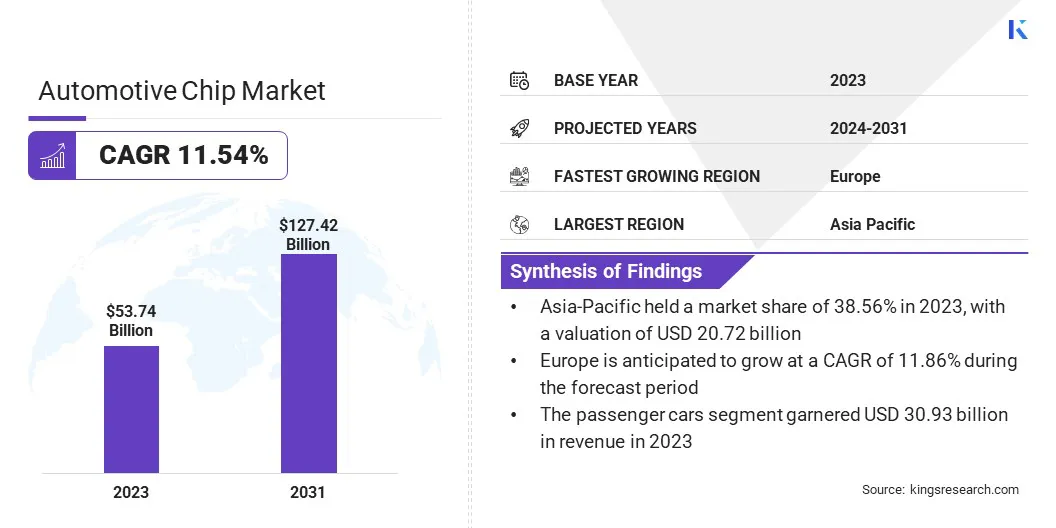

Küresel otomotiv çipi piyasası büyüklüğü, 2023'te 53.74 milyar ABD Doları olarak kaydedildi, bu da 2024'te 59.31 milyar ABD Doları olarak değerleniyor ve 2031 yılına kadar 127,42 milyar ABD dolarına ulaşacağı öngörülüyor, 2024'ten 2031'e kadar Outonomous Araç'ta% 11,54'lük bir CAGR'de büyüyen bir CAGR'de büyüyerek, elektrikli araçların genişlemesi ve genişlemeleri, etkileri ve genişlemelerde ilerlemeler. Yüksek performanslı çipler.

Çalışma kapsamında rapor, Qualcomm Technologies, Inc., NVIDIA Corporation, Infineon Technologies AG, Intel Corporation, Renesas Electronics Corporation, NXP yarı iletkenler, Semiconductor Bileşenleri Industries, LLC, Analog Devices, Inc.

Otonom sürüş teknolojisindeki hızlı ilerlemeler, gerçek zamanlı karar alma ve çok sayıda sensör verisinin işlenmesi için çok önemli olan yüksek performanslı yongalara olan talebi önemli ölçüde artırmıştır. Bu yongalar, nesne algılama, rota optimizasyonu ve araçtan her şeye (V2X) iletişim gibi işlevleri destekleyen otonom araçların (AVS) hesaplama omurgasını güçlendirir.

Otomobil üreticileri ve teknoloji şirketleri tarafından bu teknolojiye artan yatırımlar, otonom sistemlerin karmaşık gereksinimlerini karşılayabilecek AI özellikli işlemciler ve gelişmiş GPU'lar gibi özel yongaların gelişimini hızlandırdı.

Örneğin, Kasım 2024'te Renesas Electronics, yeni nesil otomotiv füzyon sistemini (SOCS), ADA'ları, araç içi bilgi-eğlence (IVI) ve ağ geçidi uygulamalarını tanıttı. R-CAR X5H, donanım tabanlı izolasyon teknolojisini kullanarak alanlar arasında güvenli, entegre işleme sunar. Yenilikçi Chiplet tasarımı, AI ve grafik özelliklerinin genişletilmesine izin vererek, modern, çok fonksiyonlu otomotiv sistemleri için en son bir çözüm olarak konumlandırılır.

Hükümetler ve özel sektör oyuncuları Fonları AV test ve geliştirmeye kanalize ederek yonga üreticilerinin daha fazla yenilik yapması için fırsatlar yaratıyor. Bu eğilim özellikle önemli pilot programların ve ortaklıkların devam ettiği Kuzey Amerika ve Asya Pasifik gibi bölgelerde belirgindir.

Otonom araç pazarı olgunlaştıkça, yüksek performanslı çip segmentinin, güvenlik, verimlilik ve ölçeklenebilirliği sağlamak için daha karmaşık hesaplama yeteneklerine duyulan ihtiyaçtan kaynaklanan üstel büyümeye tanık olması beklenmektedir.

Otomotiv cipsleri olarak da biliniryarı iletkenAraçlar için cihazlar, otomobillerdeki çeşitli işlevleri yönetmek ve geliştirmek için tasarlanmış özel elektronik bileşenlerdir. Bu yongalar, motor yönetimi, bilgi -eğlence, ADAS ve bağlantı çözümleri dahil olmak üzere çok çeşitli sistemler için merkezi kontrol birimleri olarak işlev görür. Bu alandaki ürünler, her biri belirli otomotiv gereksinimleri için tasarlanmış mikrodenetleyiciler, işlemciler ve sensörler içerir.

Otomotiv yongaları, geleneksel içten yanmalı motor (buz) araçlarının yanı sıra elektrik ve hibrid araçlarda kullanılır ve ikincisi, pil yönetimini ve şarj altyapısını destekleyen yongalara artan bir ihtiyaç görür. Uygulamalar, frenleme ve hava yastığı dağıtım gibi güvenlik açısından kritik işlevlerden akıllı ekranlara ve otonom navigasyon gibi lüks özelliklere kadar değişir.

Otomotiv yongalarının çok yönlülüğü, benimsemelerini tüm araç kategorilerinde yönlendirerek otomobil üreticilerinin sürüş deneyimlerini artıran, güvenliği artıran ve katı çevresel düzenlemelere uyan yenilikçi özellikleri entegre etmelerini sağlıyor. Kritik rolleri, küresel otomotiv endüstrisinde artan önemlerinin altını çizmektedir.

Analist İncelemesi

Otomotiv yongası pazarı, teknolojik gelişmelerin birleşmesi ve gelişen tüketici tercihleri nedeniyle benzeri görülmemiş bir büyümeye tanık oluyor. Piyasadaki kilit oyuncular, elektrifikasyon, otomasyon ve bağlantı talebine hitap eden yeni nesil yongalar geliştirmek için stratejik olarak Ar-Ge'ye yatırım yapıyorlar.

Otomobil üreticileriyle ortaklıklar, kritik bir strateji olarak ortaya çıkmaktadır ve yonga üreticilerinin belirli performans gereksinimlerini karşılayan özelleştirilmiş çözümleri birlikte geliştirmelerine olanak tanır.

Örneğin, Ekim 2024'te Qualcomm, çipleri ve yazılımı birleştiren entegre bir çözüm sunarak otomobil üreticilerini ısmarlama AI ses asistanları geliştirmeleri için güçlendirmek için Alphabet'in Google ile ortaklık kurdu. Qualcomm’un teknolojisinden ve Google’ın AI özelliklerinden yararlanan otomobil üreticileri, markalarına göre uyarlanmış bir sürücünün akıllı telefonundan bağımsız olarak çalışan ve araç içi bağlantı ve kullanıcı deneyimini geliştiren benzersiz ses asistanları oluşturabilir.

Yapay zekanın benimsenmesi ve makine öğrenimi, şirketlerin üstün işleme gücü ve enerji verimliliği ile çipler oluşturmalarını sağlayan bir odak noktası haline geliyor. Piyasa, artan EV benimsenmesi, ADAS özelliklerinin çoğalması ve araçlarda 5G bağlantısının entegrasyonu ile ilerlemektedir.

Şirketler için kazanan zorunluluklar arasında yarı iletken eksikliklerini ele almak, tedarik zinciri esnekliğini korumak ve gelişmekte olmayan potansiyele sahip gelişmekte olan pazarları keşfetmek için üretim yeteneklerini ölçeklendirme. Pazar gelişmeye devam ettikçe, yenilik ve stratejik işbirlikleri rekabetçi avantajların sürdürülmesi ve endüstrinin dinamik taleplerini karşılamak için gerekli kalacaktır.

Otomotiv çipi pazar büyüme faktörleri

AVS, artan güvenlik, trafik sıkışıklığı ve optimize edilmiş yakıt verimliliğini, tüketici ve hükümetin ilgisini artan talepte vaat ediyor. AV'lere yönelik artan talep) Yapay zeka (AI), makine öğrenimi ve sensör teknolojilerindeki ilerlemelerden kaynaklanan küresel otomotiv manzarasını yeniden şekillendiriyor.

Bu talep, kameralar, radar, lidar ve ultrasonik sensörlerden gerçek zamanlı olarak çok miktarda veri işleme yeteneğine sahip en son yongalara olan ihtiyacı önemli ölçüde artırmıştır. Yüksek performanslı işlemciler ve AI özellikli yongalar, karmaşık ortamlarda kesin karar verme ve kesintisiz araç kontrolünü sağlamak için kritik öneme sahiptir.

Mayıs 2023'te Porsche, "denetim" teknoloji platformunu gelecekteki modellere entegre etmek için Mobileye ile ortaklık kurdu. Bu işbirliği Mobileye’nin Geely ile anlaşmasını takip ediyor ve Seviye 4 otonom sürüşünü uygulamayı amaçlıyor. Platform, Porsche’nin gelişmiş araç özerkliği ve güvenlik için en yeni teknolojiyi kullanmaya odaklanmasını yansıtan gelişmiş otomatik yardım ve navigasyon işlevlerini sağlıyor.

Otomobil üreticileri ve teknoloji şirketleri, küresel olarak ortaya çıkan pilot projeler ve düzenleyici girişimlerle AV Ar -Ge'ye yapılan yatırımları hızlandırıyor. Bu dalgalanma, yol güvenliğini artırmaya ve geliştirilmiş bir sürüş deneyimi sağlamaya odaklanmaya bağlanır.

Ülkeler akıllı ulaşım sistemlerini benimsemeye doğru ilerledikçe, AV pazarı, özellikle destekleyici altyapı ve özerk mobilite çözümleri için politikaları olan bölgelerde yonga üreticileri için önemli bir büyüme fırsatı yaratıyor.

Devam eden yarı iletken kıtlıklar, küresel otomotiv endüstrisi için önemli bir zorluk olarak ortaya çıktı, üretim programlarını bozdu ve araç teslimatlarını geciktirdi. Tedarik zinciri darboğazları ile birleştiğinde, Covid-19 pandemi sırasında tüketici elektroniğine olan talep artışı, yarı iletken üretim kapasitesi üzerinde eşi görülmemiş bir zorlama yarattı.

Frenleme, bilgi -eğlence ve ADA'lar gibi fonksiyonları kontrol etmek için gerekli olan otomotiv yongaları özellikle etkilenerek otomobil üreticilerinin üretimi geri ölçeklendirmesine neden olmuştur. Bu zorluk, tedarik zincirlerinde çeşitlendirme ihtiyacının ve yarı iletken üreticilerle daha fazla işbirliğinin altını çizmiştir.

Şirketler, kıtlıkları hafifletmek için dikey entegrasyon, uzun vadeli tedarikçi sözleşmeleri ve yerli yarı iletken fablara yapılan yatırımlar dahil olmak üzere çok yönlü yaklaşımları benimsemektedir. CHIP üretimini teşvik etmek ve sadece dava içinde envanter modellerini benimsemek için hükümetlerle işbirliği daha da dayanıklılığa yardımcı olmaktadır.

Kilit endüstri oyuncuları, maddi kullanımını optimize etmek ve üretim verimliliğini artırmak için çip tasarımında inovasyon için ortaklıkları teşvik ederek değişken bir pazarda arz istikrarı ve sürekli büyüme sağlar.

Otomotiv çipi pazar trendleri

ADAS'a artan odaklanma, araç güvenliğini artırarak ve sürüş konforunu artırarak otomotiv endüstrisinde devrim yaratıyor. Uyarlanabilir seyir kontrolü, otomatik acil durum frenleme, şerit kalkış uyarıları ve kör nokta tespiti gibi özellikler çeşitli araç segmentlerinde standart hale geliyor. Bu eğilim, araç güvenliği ve ADAS işlevlerinin yeni modellere dahil edilmesini zorunlu kılan katı düzenlemeler hakkında büyüyen tüketici farkındalığı tarafından yönlendirilmektedir.

Örneğin, Ekim 2024'te Trafik Güvenliği Araştırmaları Ortaklığı (Parts), Yolcu Araçlarında ADAS dağıtımıyla ilgili güncellenmiş bir rapor yayınladı. Otomobil üreticileri ve USDOT NHTSA arasındaki bir işbirliği olan parçalar, 2023 model yılına kadar, 14 ADAS özelliğinin 10'unun% 50'den fazla piyasa penetrasyonuna ulaştığını, beşinin% 90'ı aştığını ve güvenlik arttırıcı teknolojilerin önemli ölçüde benimsenmesini sağladığını ortaya koydu.

Otomotiv yongaları, bu sistemlerin etkinleştirilmesinde, çoklu sensörlerden ve kameralardan verilerin gerçek zamanlı bilgiler ve kontrol sağlamak için verilerin işlenmesinde çok önemli bir rol oynar. Eğilim, temel teknolojiler olarak ADAS'a dayanan yarı özerk ve otonom sürüş yetenekleri için itme ile daha da güçlendirilmiştir.

CHIP üreticileri, yüksek hassasiyetli veri işleme talebini karşılamak için giderek daha fazla uzmanlaşmış işlemciler ve AI destekli çözümler geliştirmektedir. Otomobil üreticileri farklı ADAS özellikleri sunmak için yarıştıkça, bu odak yarı iletken şirketler için kazançlı fırsatlar yaratarak sürekli yenilik ve pazar büyümesi sağlıyor.

Segmentasyon analizi

Küresel pazar ürün, araç, tahrik, uygulama ve coğrafyaya göre bölümlere ayrılmıştır.

Ürünle

Ürüne dayanarak, pazar işlemci ve mikrodenetleyici, analog IC, ayrık güç cihazı, mantık IC, sensör ve diğerlerine ayrılmıştır. 2023'te% 26,12'lik bir pazar payı yakalayan işlemci ve mikrodenetleyici segmentinin hakimiyeti, büyük ölçüde modern otomotiv sistemlerindeki kritik rollerine atfedilmektedir.

Mikrodenetleyiciler ve işlemciler, motor kontrolü ve iletim yönetiminden gelişmiş güvenlik özelliklerine ve bilgi -eğlence sistemlerine kadar değişen temel araç işlevlerinin arkasındaki beyinlerdir. Karmaşık hesaplamaları ele alma ve gerçek zamanlı veri işlemeyi yönetme yetenekleri, onları ADAS ve EV güç aktarma organları olan araçlar için vazgeçilmez hale getirir.

EV'lerin artan benimsenmesi vehibrit araçlarpil yönetim sistemleri, enerji optimizasyonu ve hassas motor kontrolü için tasarlanmış mikrodenetleyicilere olan talebi daha da artırmıştır. Ek olarak, enerji tasarruflu ve yüksek performanslı işlemcilerin geliştirilmesi de dahil olmak üzere yarı iletken teknolojilerindeki gelişmeler, otomobil üreticilerinin araçlara daha sofistike işlevsellikleri dahil etmelerini sağlamıştır.

Güçlü, çok çekirdekli işlemcilere ve mikrodenetleyicilere olan talep, otomotiv üreticileri giderek daha fazla bağlantılı ve özerk özellikleri entegre ederek otomotiv inovasyonunun temel taşı olarak konumlarını güçlendirirken artmaya devam ediyor.

Araçla

Aracıya dayanarak, pazar binek otomobillere ve ticari araçlara sınıflandırılmıştır. Tahmin dönemi boyunca ticari araç segmentinin% 11,81'inin beklenen CAGR'si, otomotiv çipi pazarını yönlendirmedeki artan rolünün altını çiziyor. Bu büyüme, güvenlik, verimlilik ve bağlantıyı artırmak için kamyonlarda, otobüslerde ve dağıtım araçlarında gelişmiş teknolojilerin artan benimsenmesi ile ilerlemektedir.

Dünyanın dört bir yanındaki hükümetler sıkı emisyon düzenlemeleri uyguluyor, filo operatörlerini enerji yönetimi, telematik ve otonom sürüş işlevleri için sofistike yonga setleri gerektiren elektrikli ve hibrit ticari araçları benimsemeye zorluyor.

Lojistik ve e-ticaret hizmetlerine olan artan talep, hepsi yüksek performanslı yongalara bağlı olan GPS izleme, rota optimizasyonu ve yük yönetim sistemleri ile donatılmış akıllı ticari araçlara olan ihtiyacı daha da vurgulamıştır. Ayrıca, ADA'larda çarpışma önleme ve uyarlanabilir hız kontrolü gibi ticari araçlar için teknolojik gelişmeler önemli bir çipin benimsenmesini sağlıyor.

AI ve IoT'nin filo yönetimi çözümlerine entegrasyonu, segmentin güçlü büyüme yörüngesini daha da destekleyerek genel pazara hayati bir katkıda bulunuyor.

Uygulamaya göre

Uygulamaya dayanarak, pazar güç aktarma organı, güvenlik, vücut elektroniği, şasi ve telematik ve bilgi -eğlence olarak ayrılmıştır. Vücut elektronik segmenti 2023 yılında otomotiv çipi pazarını yönetti ve 20.18 milyar ABD doları değerlemeye ulaştı, öncelikle elektronik bileşenlerin araç sistemlerine kolaylık, güvenlik ve kişiselleştirmeyi arttırmak için artan entegrasyonu tarafından yönlendirildi.

Bu segment, çoğu modern araçta standart özellikler olan elektrikli camlar, klima kontrolü, aydınlatma, anahtarsız giriş ve koltuk ayar mekanizmaları gibi anahtar sistemleri içerir. Özellikle orta sınıf ve lüks araçlarda konfor odaklı ve akıllı özelliklere yönelik artan tüketici talebi, vücut elektroniklerinin benimsenmesini önemli ölçüde artırmıştır.

Ek olarak, elektrik ve hibrid araçlara doğru kayma, gelişmiş işlevsellik sağlarken enerji tüketimini optimize etmek için verimli elektronik sistemlere olan ihtiyacı artırmıştır. Otomobil üreticileri, bağlantı ve uzaktan çalışmayı destekleyen kompakt, enerji tasarruflu vücut kontrol modülleri oluşturmak için yarı iletken teknolojilerindeki ilerlemelerden yararlanıyor.

Güvenlik ve emisyonlar için katı düzenleyici gereksinimlerle birleştiğinde, araç özelleştirme eğilimi, vücut elektroniğine yapılan yatırımları daha da hızlandırarak otomotiv çipi pazarında önemli bir gelir sürücüsü olarak konumunu sağlamlaştırmıştır.

Otomotiv Çipi Pazarı Bölgesel Analiz

Bölgeye dayanarak, küresel pazar Kuzey Amerika, Avrupa, Asya Pasifik, Orta Doğu ve Afrika ve Latin Amerika olarak sınıflandırılmıştır.

Asya Pasifik, 2023 yılında küresel otomotiv çipi pazarına egemen oldu, pazar payının% 38,56'sını oluşturdu ve 20,72 milyar dolarlık bir değere ulaştı. Bu sağlam pazar pozisyonu, özellikle Çin, Japonya ve Güney Kore'de, bölgenin gelişen otomotiv üretim merkezlerine atfedilmektedir. Bu ülkeler, otomotiv yongalarının araç üretimine sorunsuz entegrasyonunu sağlayan büyük otomobil üreticileri ve yarı iletken üreticileri barındırıyor.

Hükümet teşvikleri ve katı emisyon normları tarafından teşvik edilen bölgedeki elektrik ve hibrit araçların artan benimsenmesi, EV güç aktarma organlarına, pil yönetim sistemlerine ve bilgi -eğlence teknolojilerine göre uyarlanmış gelişmiş yongalara olan talebi önemli ölçüde artırmıştır.

Eylül 2024'te Foxconn tarafından desteklenen bir otomotiv teknolojisi şirketi olan Silikonauto, Bengaluru'daki Ar -Ge merkezini açtı. Bu tesis, otomotiv endüstrisi için yarı iletken ürün tasarımı ve çip üzerine sistem (SOC) geliştirme konusunda uzmanlaşacaktır. Stellantis NV ve Hon Hai Teknoloji Grubu arasındaki ortak girişimin bir parçası olan merkez, Silikonauto'nun yeniliği ilerletme ve ulaşım için daha akıllı, daha güvenli bir geleceği şekillendirmeye olan bağlılığını yansıtıyor.

Ayrıca, bağlantı özellikleri ve ADA'larla donatılmış akıllı araçlara artan odaklanma, otomotiv yarı iletkenlerinde yeniliği artırıyor. Hindistan gibi ülkeler, artan araç üretimi ve otomotiv teknolojisine yatırım artan yatırım ile kilit oyuncular olarak ortaya çıkıyor. Bu dinamik ekosistem, yüksek bir Ar -Ge aktivitesi konsantrasyonu ile birleştiğinde, Asya Pasifik'in küresel pazar için kritik bir büyüme motoru olmasını sağlar.

Avrupa'daki otomotiv çipi pazarı, önümüzdeki yıllarda% 11,86'lık güçlü bir CAGR'de genişlemeye hazırlanıyor ve bölgenin teknolojik gelişmelere ve sürdürülebilirliğe güçlü bir vurgu tarafından destekleniyor. EV benimsemesinde bir lider olarak Avrupa, pil yönetimi, şarj altyapısı ve enerji optimizasyonu gibi EV'ye özgü işlevlere göre uyarlanmış yonga talebinde önemli bir büyümeye tanık olmuştur.

Bölge aynı zamanda ADAS ve AV teknolojilerini entegre etmenin ön saflarında yer alarak yüksek performanslı otomotiv yarı iletkenlerine olan ihtiyacı daha da artırıyor. Güvenlik ve emisyonlar için katı düzenleyici gereksinimler, otomobil üreticilerini en yeni elektronik sistemleri dahil etmeye yönlendirerek, bu özellikleri sağlayan yongaların çekiciliğini artırıyor. Buna ek olarak, Avrupa yarı iletken endüstrisindeki kilit oyunculara ev sahipliği yapıyor ve yeniliği ve yerel tedarik zinciri esnekliğini teşvik ediyor.

Avrupa Birliği'nin yarı iletken kendi kendine yeterliliği ve yonga üretim tesislerinin geliştirilmesi gibi girişimler, bölgenin otomotiv çipi pazarında sürekli büyüme sağlama taahhüdünün altını çizmektedir.

Rekabetçi manzara

Global Otomotiv Yonga pazar raporu, endüstrinin parçalanmış doğasına vurgu yaparak değerli bilgiler sağlayacaktır. Önde gelen oyuncular, ürün portföylerini genişletmek ve farklı bölgelerdeki pazar paylarını artırmak için ortaklıklar, birleşme ve devralmalar, ürün yenilikleri ve ortak girişimler gibi çeşitli önemli iş stratejilerine odaklanıyor.

Ar -Ge faaliyetlerine yatırımlar, yeni üretim tesislerinin kurulması ve tedarik zinciri optimizasyonu da dahil olmak üzere stratejik girişimler, pazar büyümesi için yeni fırsatlar yaratabilir.

Otomotiv Çipi pazarında kilit şirketlerin listesi

Qualcomm Technologies, Inc.

Nvidia Corporation

Infineon Technologies AG

Intel Corporation

Renesas Electronics Corporation

Kol sınırlı

NXP Yarıiletkenler

Semiconductor Components Industries, LLC

Analog Devices, Inc.

Micron Technology, Inc.

Kilit Endüstri Gelişmeleri

Ocak 2024 (lansman):Intel, otomotiv sektöründeki "AI Everywhere" stratejisini, uzmanlaşmış bir fabless şirketi olan Silikon Mobility'yi satın almak da dahil olmak üzere ilerletmeyi planladığını açıkladı. Intel ayrıca AI-güçlendirilmiş, yazılım tanımlı araç SOC'larını başlattı, Zeekr ile oluşturulan AI-güçlü araç içi deneyimler sunan ilk OEM ortağı.

Ocak 2024 (lansman):Texas Instruments, pil sistemlerindeki fonksiyonel güvenliği desteklemek için geliştirilmiş ADAS karar verme ve yazılım programlı sürücü yongaları için AWR2544 milimetre dalga radar sensör çipi de dahil olmak üzere çığır açan otomotiv yarı iletkenleri başlattı. CES 2024'te sergilenen bu yenilikler, modern araçlarda özerkliği ve güvenliği artırmayı amaçlamaktadır.

Ocak 2023 (Ortaklık):Nvidia ve Foxconn, otomatik ve AV platformları geliştirmek için stratejik bir ortaklık duyurdular. Foxconn, yüksek-otonomi yetenekleri için Nvidia Drive Orin ve Hyperion sensörlerini içeren ECU'lar üretecek. Bu işbirliği, Foxconn’un akıllı sürüş çözümlerini güçlendirerek, enerji tasarruflu AV teknolojilerini ilerletiyor.

Global Otomotiv Çipi Pazarı şu şekilde bölümlere ayrıldı:

Ürünle

İşlemci ve mikrodenetleyici

Analog ic

Ayrık güç cihazı

Mantık ic

Sensör

Diğerleri

Araçla

Binek arabaları

Ticari araçlar

İtiş ile

İc motor

Elektrikli

Uygulamaya göre

Güç aktarma organı

Emniyet

Vücut Elektroniği

Şasi

Telematik ve bilgi -eğlence

Bölgeye göre

Kuzey Amerika

BİZ.

Kanada

Meksika

Avrupa

Fransa

İngiltere

İspanya

Almanya

İtalya

Rusya

Avrupa'nın geri kalanı

Asya Pasifik

Çin

Japonya

Hindistan

Güney Kore

Asya Pasifik'in geri kalanı

Orta Doğu ve Afrika

GCC

Kuzey Afrika

Güney Afrika

Orta Doğu ve Afrika'nın geri kalanı

Latin Amerika

Brezilya

Arjantin

Latin Amerika'nın geri kalanı

Sıkça Sorulan Sorular

Tahmin döneminde otomotiv çipi piyasası için kaydedilmesi beklenen toplam CAGR nedir?

2023'te otomotiv çip endüstrisi ne kadar büyüktü?

Piyasa için ana itici faktörler nelerdir?

En iyi otomotiv çip üreticileri kimlerdir?

Tahmin edilen dönemde otomotiv çipi pazarındaki en hızlı büyüyen bölge hangisidir?

2031'de otomotiv çipi pazarının maksimum payını hangi segment alacak?

Yazar

Antriksh, çeşitli sektörlerde alanlar arası araştırmalarda uzmanlaşmış deneyimli bir analisttir. Veri analizi ve istatistiksel yorumlamada güçlü bir temele sahip olarak, stratejik karar alma sürecine rehberlik eden içgörülü pazar raporları sunmaktadır. Antriksh, eğilimleri belirlemeye ve tüketici davranışını anlamaya odaklanan birincil araştırma yürütme konusunda uzmandır.

Dinamik ve yüksek basınçlı ortamlarda başarılı olarak analitik uzmanlığını etkili sonuçlar sunma kararlılığıyla birleştiriyor. Antriksh'in profesyonel uğraşlarının ötesinde seyahat tutkusu merakını körüklüyor ve bakış açısını genişletiyor, araştırma yeteneklerini geliştiren benzersiz içgörüleri ortaya çıkarma yeteneğini zenginleştiriyor.

Ganapathy, küresel pazarlarda on yılı aşkın araştırma liderliği deneyimi ile keskin bir yargı, stratejik netlik ve derin sektör uzmanlığı sunar. Hassasiyeti ve kaliteye sarsılmaz bağlılığı ile tanınan Ganapathy, ekipleri ve müşterileri sürekli olarak etkili iş sonuçları sağlayan içgörülerle yönlendirir.